用户名

UID

Email

密码

记住

立即注册

找回密码

只需一步,快速开始

微信扫一扫,快速登录

开启辅助访问

快捷导航

门户

Portal

社区

BBS

资讯

会议

市场

产品

问答

数据

专题

帮助

签到

每日签到

企业联盟

人才基地

独立实验室

产业园区

投资机构

检验科

招标动态

供给发布

同行交流

悬赏任务

共享资源

VIP资源

百科词条

互动话题

导读

动态

广播

淘贴

法规政策

市场营销

创业投资

会议信息

企业新闻

新品介绍

体系交流

注册交流

临床交流

同行交流

技术杂谈

检验杂谈

今日桔说

共享资源

VIP专区

企业联盟

投资机构

产业园区

业务合作

投稿通道

升级会员

联系我们

搜索

搜索

本版

文章

帖子

用户

小桔灯网

»

社区

›

C、IVD技术区

›

化学发光技术

›

小发光战况激烈,如何破局?

图文播报

2026庆【网站十三周

2025庆【网站十二周

2024庆中秋、迎国庆

2024庆【网站十一周

2023庆【网站十周年

2022庆【网站九周年

返回列表

查看:

8947

|

回复:

0

[分享]

小发光战况激烈,如何破局?

[复制链接]

Rose

Rose

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

发表于 2024-9-7 08:05

|

显示全部楼层

|

阅读模式

登陆有奖并可浏览互动!

您需要

登录

才可以下载或查看,没有账号?

立即注册

×

来源:小桔灯网

2020年全球IVD市场规模为860亿美元(新冠占26%),2021年全球体外诊断市场为1270亿美元(新冠占43%),预计2023年国内IVD市场达到875.5亿元(数据来源:WIND、valuate Medtech)。

体外诊断产品可分为生化诊断、免疫诊断、分子诊断、POCT等多种类型,其中生化诊断、免疫诊断、分子诊断市场规模不断扩大、增速快、备受市场关注。

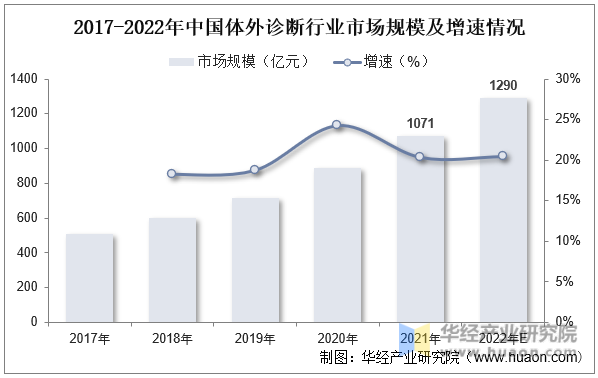

化学发光行业现状分析

国内IVD行业发展迅速,据中国医疗器械蓝皮书统计,2021年中国体外诊断市场规模达到1071亿元,预计2022年市场规模达到1290亿元。

资料来源:公开资料,华经产业研究院整理

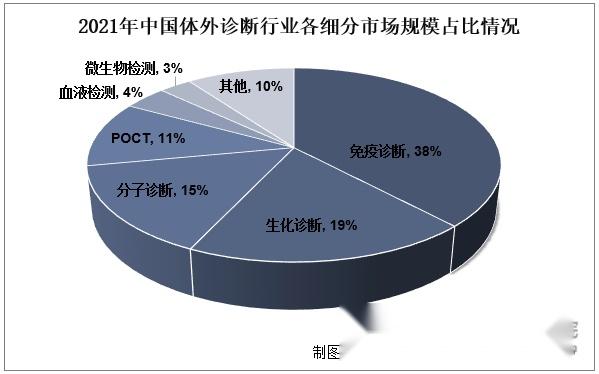

从体外诊断行业市场结构来看,据统计,2021年我国体外诊断行业市场中,占比最高的为免疫诊断,占比达38%,其次为生化诊断和分子诊断,占比分别为19%和15%。

资料来源:公开资料,华经产业研究院整理

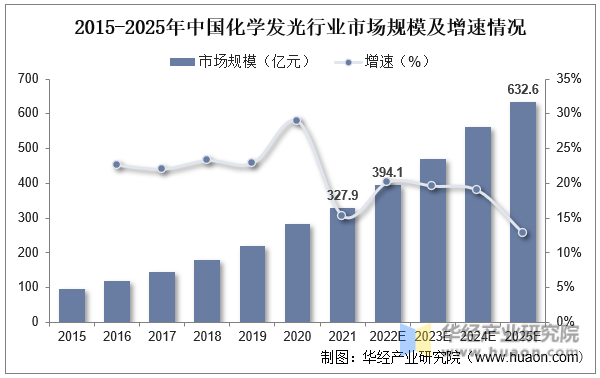

化学发光产业市场规模

据统计,2022年中国化学发光行业市场规模达到394.1亿元,预计2025年达到632.6亿元,CAGR为17.4%。

资料来源:公开资料,华经产业研究院整理

国家医改重点:推动医疗资源下沉,

基层医院及社区医院的建设,

催生百亿级别市场需求

2021年我国诊疗服务概览:医疗机构数量共103.1万个,基层医疗卫生机构97.8万个,其中社区卫生服务中心3.6万个,卫生院3.5万个。

表1. 2021年中国诊疗服务概览

基层医疗机构以改造升级为主。2022年7月,卫健委印发《关于深入开展“优质服务基层行”活动和社区医院建设的通知》,“十四五”期间,将全面推进社区医院建设,支持符合条件的社区医院设置成为二级医院;对常住人口较多、区域面积较大的县,在县城之外选择1-2个中心卫生院,逐步使其达到二级医院服务能力,一批基层医疗卫生机构将新建、升级。

医疗新基建带来化学发光持续增量

目前,在二级以上的医技科室主要还是以大发光为主,其中进口品牌主要为罗氏,贝克曼,雅培以及西门子。国内企业主要还是以新产业、迈瑞、安图生物、迈克等为主。这些大发光的通量都在200测试/小时以上。这些大发光平台的试剂都是大包装,开机成本和维护成本都不低。

对于县域市场、社区等基层医院来说,大发光虽然有高通量设备的能力,但产出很可能都养不活这样的仪器,而小发光及单人份法学发光就应运而生。

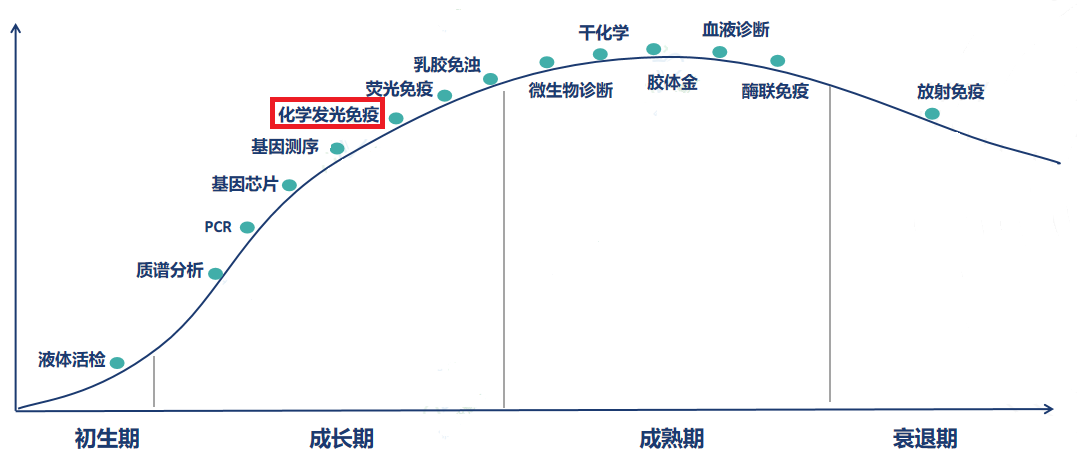

图 我国IVD产业生命周期

厚积薄发,单人份发光与医疗新基建

➣1992年

,法国梅里埃VIDAS系统就已经正式发布,革命性的酶促荧光单人份试剂模式和全自动的检测流程,使得VIDAS系统至今畅销全球,装机总量达3万多台,检测菜单达100多项,为全球的免疫诊断做出了卓越贡献!

➣2003年

,三菱化学的PATHFAST系统发布,其继承了VIDAS系统的单人份模式,创新性的使用了磁微粒酶促化学发光,提升了系统灵敏度,缩短了检测时间,从此单人份免疫进入磁微粒发光时代!

➣2017年

,我国单人份化学发光设备及试剂实现国产化,其继承和发展了PATHFAST系统的检测模式,提升了系统的性能和检测通量,以热景生物为代表的厂家目前已经实现了自动化检测,拓展了检测菜单,最多的能实现80多项检测。

在广阔的基层医疗市场,项目全、免维护的单人份化学发发光是非常适合的。这个市场,也是国家出台政策最多的。主要包括:《关于推进分级诊疗制度建设的指导意见》《“千县工程”县医院综合能力提升工作方案(2021-2025年)》《乡镇卫生院服务能力标准(2022版)》等。分级诊疗制度实施后,三级医院患者向下分流,更多常见病、多发病、慢性病的患者引入二级及以下医院,基层医院在分级诊疗中获得更多患者人群。

单人份化学发光大盘点

何为单人份化学发光?

单人份化学发光特征是一人份一项目测试,有别于传统管式化学发光(试剂是大规格瓶装试剂)。单人份化学发光试剂独立包装,是将检测所需的试剂和耗材集成于单人份的试剂卡上。

单人份化学发光设备无液路系统,免维护

,在应用于传统POCT场景的同时,也拓展了可检测的项目范围。

在国家药监局数据库,医疗器械板块只能看到化学发光的注册数据,并不能区分单人份化学发光与化学发光,因此参考展会资料进行整理,共汇总到主要单人份化学发光厂家25家,资料有限难免有错漏,可在留言区补充,还望相关厂家朋友,多多包涵!

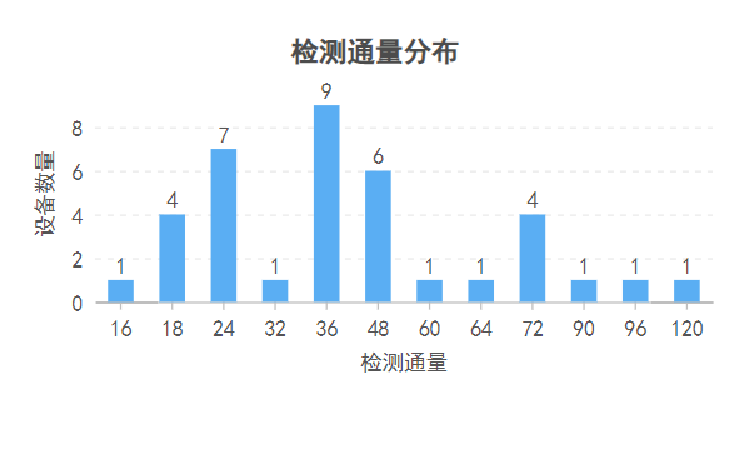

1、检测通量

目前,单人份化学发光设备检测通量在16-120T/h之间,最常见的通量为18T/h、24T/h、36T/h、48T/h和72T/h。因此,

可以看出适合单人份化学应用场景设备的检测通量在18-72T/h之间可能即可满足检测需求。

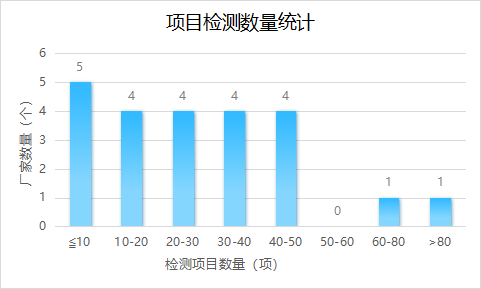

2、检测菜单

通过查阅厂家资料及国家药监局网站检索系统,单人份化学发光检测项目数量多数在50项以内,位于60-80项之间以及>80项的分别只有1家。检测的项目常见的有甲功激素、糖尿病、高血压、肿瘤、炎症、心肌、胃功能、肾功能、骨代谢等。少部分厂家也检测真菌、传染病、肝纤等项目。

总之,单人份化学发光检测更多的立足于常见病、慢性病,立足于更符合基层的项目。

3、市占率分析

以上25家单人份化学发光厂家中,上市公司有北京热景、深圳亚辉龙、广州万孚、武汉明德、郑州安图、丽珠试剂、凯实生物。根据公开的数据,部分厂家并未公开其设备的装机数量,其中北京热景装机近万台,在国内是最早上市单人份化学发光的企业之一,检测项目也是最多的厂家,也很可能是国内该领域装机最多的厂家。

4.厂家地域分布

单人份化学发光生产厂家主要分布在深圳、江苏、北京和天津。主流发光体系(发光底物+标记物)为:AMPPD+ALP和吖啶酯(AE)。

单人份化学发光应用场景

单人份化学发光目前主要应用场景有:胸痛中心、心衰中心、门急诊、临床科室、基层医疗,民营医院、ICU等也有需求。

快速检测类的心肌标志物检测设备(胸痛中心建设指南中对具体标志物做出相应检测时间要求)在未来将会是胸痛中心和心衰中心建设的一个必要条件。据相关机构研究,到2024年,胸痛中心将建成约5000-6000家。截至2022年12月,心衰中心注册单位达2 146家(三级医院1275家、二级医院871家)。

在二级以上医院,POCT主要在急诊、ICU、临床科室和检验科门急诊使用。使用的项目主要是炎症、心肌标志物等。

在广阔的基层医疗市场,小发光拥有更多机会,尤其是项目全,免维护的单人份化学发光。分级诊疗制度实施后,三级医院患者向下分流,更多常见病、多发病、慢性病的患者引入二级及以下医院,基层医院在分级诊疗中获得更多患者人群。

总 结

我国化学发光目前处于成长期,但是赛道玩家众多,在医改、DRG收付费、集采等多重压力下,最终能有多少玩家生存下来,形成强者恒强还是突破创新瓶颈出现新的玩家。在化学发光领域国产替代,是否复制生化领域的局面,我们留给时间来检验。

单人份化学发光作为传统化学发光设备的完善和补充,对于县域市场、卫生院、社区等基层医院来说是比较合适的,依然有较大的市场空间。目前已经有企业取得了比较不错的先机,后续形成“一超多强”、“群雄并起”还是出现新的黑马,时间将会给我们答案。

点关注 有收获

原文地址:https://zhuanlan.zhihu.com/p/652913748

回复

举报

返回列表

发表回复

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

浏览过的版块

侧向层析技术

企业新闻

病理检验

免疫组化技术

分子仪器

关闭

官方推荐

/3

AI助手<小桔子>来了!

欢迎来交流,可以回答IVD行业各类问题!

查看 »

IVD业界薪资调查(月薪/税前)

长期活动,投票后可见结果!看看咱们这个行业个人的前景如何。请热爱行业的桔友们积极参与!

查看 »

小桔灯网视频号开通了!

扫描二维码,关注视频号!

查看 »

返回顶部

快速回复

返回列表

客服中心

搜索

洽谈合作

关注微信

微信扫一扫关注本站公众号

个人中心

个人中心

登录或注册

业务合作

-

投稿通道

-

友链申请

-

手机版

-

联系我们

-

免责声明

-

返回首页

Copyright © 2008-2024

小桔灯网

(https://www.iivd.net) 版权所有 All Rights Reserved.

免责声明: 本网不承担任何由内容提供商提供的信息所引起的争议和法律责任。

Powered by

Discuz!

X5.0 技术支持:

宇翼科技

浙ICP备18026348号-2

浙公网安备33010802005999号

快速回复

返回顶部

返回列表

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

发表于 2024-9-7 08:05

发表于 2024-9-7 08:05