登陆有奖并可浏览互动!

您需要 登录 才可以下载或查看,没有账号?立即注册

×

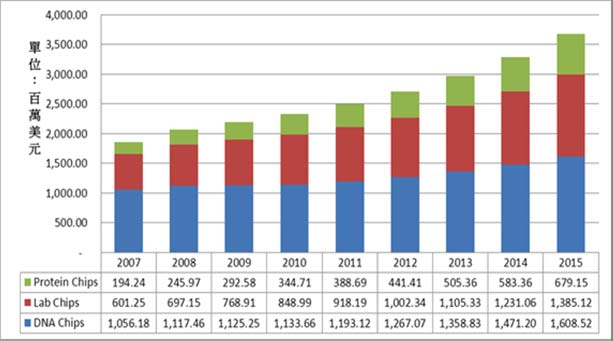

一、前言 近年来人体流行疾病及人畜间的交叉感染疾病带给全球社会及经济发展受到阻碍,因此为了避免再次发生大流行性的疾病,人们已逐渐透过先进生物技术及电子技术开发出更快速且准确的检测仪器─生物芯片,透过生物体的DNA、cDNA或抗体抗原的蛋白质检测方式,让检验结果更具可信度及便利性。有鑑于此,本文将针对目前全球在生物芯片的市场发展现况、技术发展趋势及相关应用产品项目做介绍,最后在对未来可能发展概况做总结。 二、全球生物芯片之技术发展及市场现况 目前全球生物芯片的发展主要包含:基因微阵列生物芯片(DNA microarrays)、实验室生物芯片(Lab on a Chip; LOAC)以及蛋白质微阵列芯片(Protein Microarrays)等。 在基因微阵列型芯片(DNA chips)方面,目前技术主要是将寡核酸或生物体DNA及mRNA反转录成的cDNA等作为生物探针,以微阵列模式固定在芯片基质,用于和检体中的DNA进行杂交反应。 在实验室芯片(Lab on a Chip;LOAC)方面,目前技术主要是应用微机电(microelectromechanical systems, MEMS)及微流体(microfluidic)等技术,整合若干微管道、微反应器及反应试剂于芯片上,以完成各种样品处理、反应或分析检测。 至于在蛋白质微阵列型芯片(Protein chips)方面,目前技术尚属于新进技术,主要是在芯片基质上固定蛋白质、peptide、抗原或抗体等作为生物探针,用以和检体中的蛋白质进行特异性结合反应,来达到更精确的检测结果。 若以上述三种主要生物芯片技术而言,目前全球在这些技术的市场总值于2010年时已达到23.27亿美元,相较2009年成长6%;预期2011年在全球景气复甦下,市场总值将可达到25亿美元。展望未来五年,由于厂商新技术的开发以及异业间的整合下,2015年市场总值将达到36.73亿美元。预期2010年至2015年之年複合成长率将达9.5%。其中基因微阵列型芯片将仍是主流产品,而LOAC及蛋白质芯片将具有较高的成长潜力。

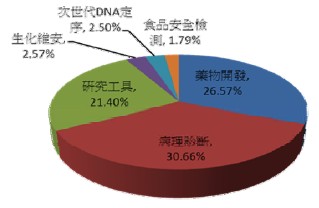

图1 全球生物芯片市场发展趋势 三、全球生物芯片应用产品慨况 2010年全球生物芯片市场主要应用范围集中在药物开发、病理诊断及研究工具的使用上,此三项应用市场共佔有78.6%,其中病理诊断占最大宗,约30.66%的市佔率;其次是药物开发及研究用途。其他应用市场方面则集中在次世代DNA定序(2.5%)、生化维安(2.6%)及食品安全(1.8%)等检测应用。

图2 2010年全球生物芯片主要应用范围 在药物开发及病理诊断方面,採用微管液滴、高通量芯片、细胞及蛋白质体分析芯片等技术的应用,使药物开发及病理检测在不影响检测品质及精确度上,可增加检体使用数量,并提升检测时程。在药物开发方面,由于药商期望新产品在药物研发上可以更快速并加速产品上市时程,因此会透过微阵列技术及分子诊断等技术,加速新药筛选及临床试验的检测,更有效节省药物研发试验时程。在病理诊断方面,透过寡核甘酸微阵列平台技术的开发,可加强生物芯片对于基因体及临床医学疾病的诊断,且含盖范围也更能够扩展到癌症、遗传性疾病等过去较无法诊断的疾病。除此之外,未来在个人化医学及预防医学的重视下,生物芯片应用在病理诊断的需求上将更广泛,预期病理诊断在未来五年的市占率将逐渐提升,在2015年将佔有47%以上的市佔率。另外未来在纳米流体学、微阵列及基因谱的整合下,次世代基因定序及实验室基因芯片的应用市场预期将逐渐成长。 四、结论 就目前全球生物芯片市场及技术发展而言,基因微阵列芯片在临床试验及病理研究的应用下,将逐渐偏好ready-to-use及Preprinted的微阵列产品。另外基因微阵列芯片在多工设计的情况下,具有整合性高及成本效益,因此将逐渐被研究机构所使用。在次世代生物芯片方面(包含:实验室芯片及蛋白质微阵列型芯片),未来将运用纳米生物技术及微机电技术,制作低价位芯片,以符合医疗检测之抛弃式需求,且避免不必要清洁及交叉污染。此外应用聚合酶连锁反应及萤光侦测模组的微型化,使产品更便于携带移动,提供更多元化的服务等,这些都将会是未来的技术发展趋势。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

发表于 2014-7-17 00:50

发表于 2014-7-17 00:50