用户名

UID

Email

密码

记住

立即注册

找回密码

只需一步,快速开始

微信扫一扫,快速登录

开启辅助访问

收藏本站

快捷导航

门户

Portal

社区

BBS

资讯

会议

市场

产品

问答

数据

专题

帮助

签到

每日签到

企业联盟

人才基地

独立实验室

产业园区

投资机构

检验科

招标动态

供给发布

同行交流

悬赏任务

共享资源

VIP资源

百科词条

互动话题

导读

动态

广播

淘贴

法规政策

市场营销

创业投资

会议信息

企业新闻

新品介绍

体系交流

注册交流

临床交流

同行交流

技术杂谈

检验杂谈

今日桔说

共享资源

VIP专区

企业联盟

投资机构

产业园区

业务合作

投稿通道

升级会员

联系我们

搜索

搜索

本版

文章

帖子

用户

小桔灯网

»

社区

›

A、行业资讯区

›

同行交流

›

IVD并购加速,普通人会被裁么?

图文播报

2026庆【网站十三周

2025庆【网站十二周

2024庆中秋、迎国庆

2024庆【网站十一周

2023庆【网站十周年

2022庆【网站九周年

返回列表

查看:

8537

|

回复:

0

[分享]

IVD并购加速,普通人会被裁么?

[复制链接]

Rose

Rose

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

雷达卡

发表于 2025-3-2 22:58

|

显示全部楼层

|

阅读模式

登陆有奖并可浏览互动!

您需要

登录

才可以下载或查看,没有账号?

立即注册

×

当有一天,你所在的公司被收购,作为打工人的你,该怎么办?

这个灵魂拷问,或从今年起,会成为每个IVD人,将面临的重要抉择或职业分水岭。在2024年,并购整合,已超越众多细流,成为仅次于“集采”的行业趋势。从成立三五年的小公司,到二十年的老牌公司,甚至A股上市公司,不同规模大小的公司,都出现了收购案。这为后续产业并购,提供了参考样本。

毋庸置疑,经过40年高速发展,中国IVD产业现已进入转型升级期。要诞生世界级IVD企业,并购是必由之路。全球IVD四巨头“罗丹雅西”在过去几十年,已用营收和市值确认了。从宏观视角看,并购将促进资源优化配置,提升国际竞争力,推动经济结构调整。从中观视角看,并购将重构行业竞争格局,推动产业升级转型,加速行业集中度提升。从微观视角看,并购将产生协同效应,缩短市场进入周期,突破行业准入壁垒。对于广大IVD从业者,是利弊均分。

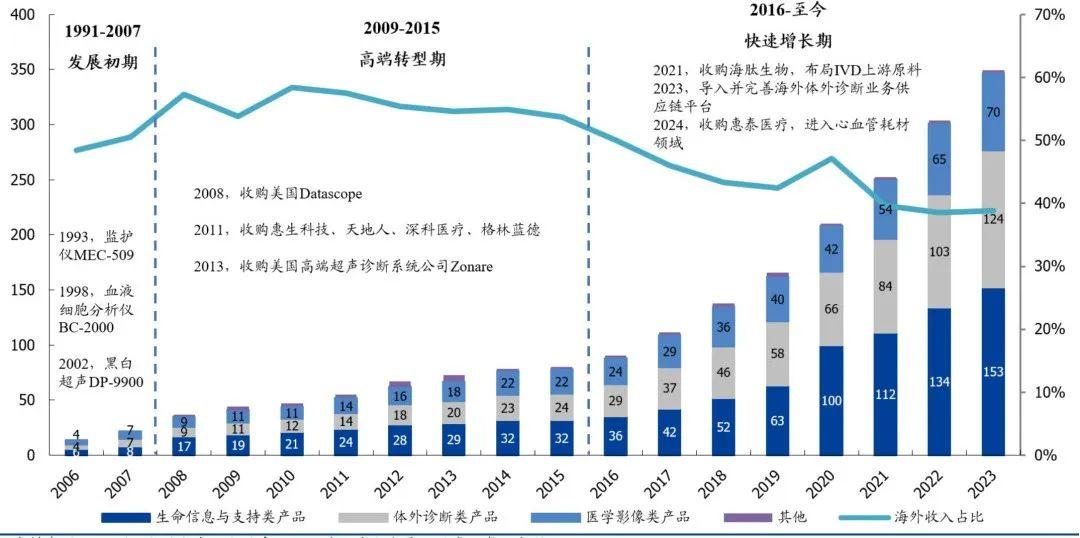

在国内IVD行业提到并购,就不得不说到迈瑞。迈瑞自1991年从监护仪起家,在1998年推出中国首台准全自动三分群血液细胞分析仪BC-2000,由此正式进入IVD市场。此后的26年,拉开了迈瑞波澜壮阔的IVD并购大潮。通过并购整合,IVD产品线从最初的血球,陆续扩展至生化、尿检、化学发光、微生物、凝血、糖化、流式,直至流水线、智慧化实验室等。2024年,正式入局分子诊断市场。

图:迈瑞医疗各板块收入,国盛证券

1998~2024年,IVD产品线完成并购6起。迈瑞自第一起IVD收购至今14年,投入并购金额超过50亿元,IVD板块累计创造的收入将近800亿元。

2011~2014年,主要是4起国内并购。2011 年,投入2275万元并购苏州惠生,补充尿液分析产品线。2012 年投入1857万元并购长沙天地人,补充微生物分析产品线。2013 年投入5061万元并购北京普利生,2014 年投入7065万元并购上海长岛,补充凝血产品线。并购累计投入金额达1.63亿元。到2014年,IVD板块收入已经突破20亿元。此后6年,迈瑞休养生息,不断整合消化并加强IVD产品线。

2021~2023年,主要是2起重大跨国并购。2021年投入5.45亿欧元并购Hytest,增强IVD原料研发和保供能力。2023年投入1.15亿欧元并购DiaSys Diagnostic,完善欧洲供应链,加快中大型客户突破。并购累计投入金额51.4亿元。

到2020年底IVD板块收入,相比10年前第一起IVD并购时,翻了近5倍。总营收从2015年的80.1亿元,增长至2021年的252.7亿元。迈瑞的IVD并购战略,在2024年迎来了里程碑式突破。据迈瑞医疗2024 年三季报,其IVD板块前三季度实现收入114亿元,同比增长 20.9%,收入规模首次超过生命信息与支持板块,占公司整体收入的比重达到 39%,成为第一大收入板块。

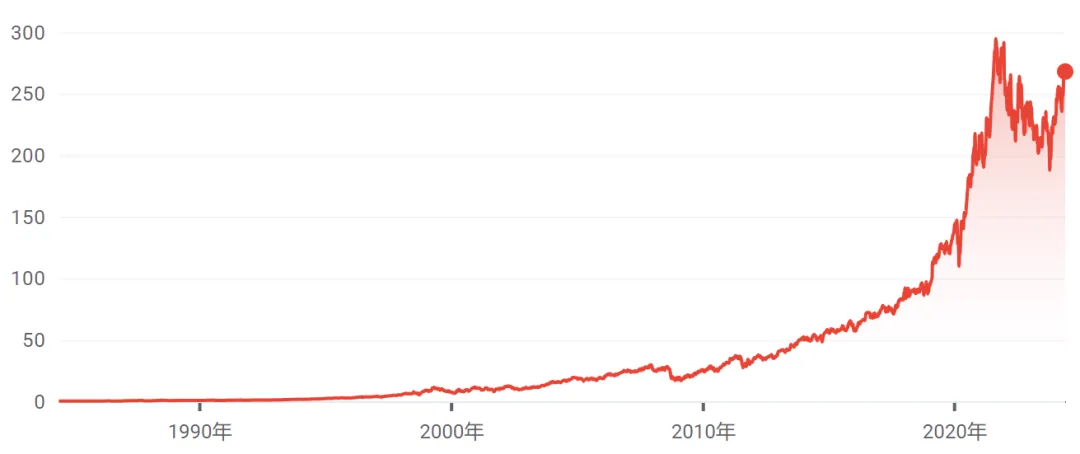

这是中国IVD一哥的并购战绩。那放眼全球生命科学和诊断行业,号称“并购之王”的丹纳赫,它的战绩如何?1984年丹纳赫成立时,营业收入不足3亿美元。到2024年末,营业收入达到239亿美元。40年里,收入增长了80倍,年复合增长率超过10%。股价从1987年上市到2022年股价最高点,增长了705倍。

图:丹纳赫40年股价变化趋势

丹纳赫目前总收入的 50% 以上,是在过去十年中收购产生的,并购一直是其持续增长的驱动力。自 1984 年成立以来,已经收购了600多家企业。在挑选并购标的方面,采取“市场—公司—价值”三大原则。丹纳赫在1986的年报中特别提到:“我们追求的目标,是成为我们所提供的产品中,最具创新意识和最低成本的制造商;我们寻求的市场地位,是每个产品线都是第一、第二或是非常独特的利基市场。”

(利基市场,被大型市场参与者忽视或未充分服务的细分市场。主要特点:规模小但专注度高、需求专业化、竞争相对较少、消费者忠诚度高、持续发展潜力)

有吸引力的市场(好赛道):紧跟新的和即将到来的趋势,确定具有强大增长动力的有吸引力的终端市场,这些市场可以进一步推进丹纳赫改善人类健康的使命。

公司研究(好公司):分析市场地位和潜力,包括品牌实力、差异化技术和利润率扩张机会。

价值创造(高价值):评估和调整我们的收购策略,以保持强大和多元化的投资组合。标的公司商业运营效率低,可以低成本收购,基于DBS体系改进提升。

基于三大并购原则,我们来复盘一下,丹纳赫的主要并购历程(IVD板块)。最近20年里,收购5家IVD企业,投入并购金额122.8亿美元,近900亿元人民币。2024年,IVD板块收入98亿美元,近700亿元人民币。

1969年,丹纳赫的前身Massachusetts不动产投资信托公司成立;

1978年,Massachusetts被重组为Diversified Mortgage Inverstors;

1983年,Rales兄弟获得地产信托投资基金DMG控制权;

1984年,出售DMG的地产控股,将Master Shield和Mohawk并入DMG,改名为丹纳赫;

1986年,丹纳赫正式上市;

2004年,以7.3亿美元收购Radiometer,进入血气诊断市场;

2005年,以4.5亿美元收购Leica Biosystems,进入病理诊断市场;

2011年,以68亿美元收购Beckman Coulter,进入核心实验室市场;

2013年,以3亿美元收购HemoCue,进入糖化市场;

2016年,以40亿美元收购Cepheid,进入分子诊断领域。

当然,热衷并购的,不止上述两家。分子诊断龙头圣湘生物,近年来也开启了“买买买”的节奏。2021年至今,收购或投资了7家企业,累计投入金额超过15亿元,涉及化学发光、测序、微生物药敏、POCT、肿瘤早筛、生长激素等领域,加速打造诊疗一体化龙头企业。

2021年,以约2.55亿元投资真迈生物,持股14.76%,进入基因测序领域;

2022年,以700万美元投资Firstlight Diagnostics,持股 21.77%,进入微生物药敏领域;

2022年,以1.71亿元并购安赛诊断,持股36.28%,进入化学发光领域;

2022年,跟投鹍远生物3亿元人民币B+轮融资,出资400万元占股40%联合成立江苏扬圣远,进入肿瘤早筛领域;

2024年,以近2亿元联合圣维荣泉和沃杰资本投资圣维鲲腾,基于英国QuantuMDx 技术平台,进入分子POCT领域;

2024年,以5333万元投资圣微速敏,持股39.99%,加注快速药敏领域;

2025年,以8.075亿元收购中山未名海济,持股100%,进入生长激素药物领域。

2024 年,政策层面频频出台支持产业并购重组。国家层面主要包括“3.15 新政”“新国九条”“科创板八条”“并购六条”等,上海、北京、深圳等地,也积极出台支持政策。证监会特别强调,支持基于转型升级为目标的跨行业和未盈利资产的并购重组,重点支持科创类资产并购。

在这样的大环境下,IVD行业全年的并购活动非常活跃。主要并购事件,按时间线陈述如下:

1月,东方生物以6919万元现金收购杭州莱和生物,持股51.25%,增强毒检和传染病产品线,扩展海外市场。

2月,福州迈新(九强子公司)以3200万元收购厦门龙进,持股25.21%,补充分子病理产品线。

2月,西安致同以5.14 亿元收购科华生物5%股份,通过表决权委托方式控制科华生物10.64%表决权,合计控制15.64%表决权,为控股股东。

3月,苏州纳微科技以1.79亿元收购浙江福立仪器,持股44.8%,进入色谱分析领域。

5月,青岛海尔集团收购上海元析仪器,持股70%,进入光谱等分析仪器领域。

6月,武汉康圣环球以3200万元收购北京博富瑞,持股11.38%,进入移植诊断领域。

9月,武汉康圣环球以约2.2亿元全资收购广州基准医疗,持股100%,进入肿瘤早筛领域。

10月,港股上市公司中国生物制药采取“协议转让+部分要约”的方式,以约11.35 亿元,收购A股上市公司浩欧博55%的股份。

10月,江苏康为世纪以1275万元收购上海昊为泰,持股51%,扩展基因分型等科研服务领域。

11月,上海伯杰医疗收购深圳雷诺华,持股100%,拓展糖化、血球、生化等领域,补充海外销售渠道。

12月,山东新华医疗以1.66亿元收购武汉中帜生物,持股36.19%,进入分子诊断领域。

并购虽然是企业的商业行为,但其后续影响,会通过产业链、就业市场、消费环境等渠道,传导至普通人的日常生活。并购带来的负面影响,在于岗位裁撤、薪酬体系重构、职业稳定性下降等。2025年,IVD并购大潮已然开启,今年被收购的公司,你认为有哪些?会是哪些?过往被收购的公司,有什么精彩故事,欢迎分享。

来源:IVD研究社

原文地址:https://zhuanlan.zhihu.com/p/26556336398

回复

使用道具

举报

提升卡

返回列表

发表回复

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

关闭

官方推荐

/3

AI助手<小桔子>来了!

欢迎来交流,可以回答IVD行业各类问题!

查看 »

IVD业界薪资调查(月薪/税前)

长期活动,投票后可见结果!看看咱们这个行业个人的前景如何。请热爱行业的桔友们积极参与!

查看 »

小桔灯网视频号开通了!

扫描二维码,关注视频号!

查看 »

返回顶部

快速回复

返回列表

客服中心

搜索

洽谈合作

关注微信

微信扫一扫关注本站公众号

个人中心

个人中心

登录或注册

业务合作

-

投稿通道

-

友链申请

-

手机版

-

联系我们

-

免责声明

-

返回首页

Copyright © 2008-2024

小桔灯网

(https://www.iivd.net) 版权所有 All Rights Reserved.

免责声明: 本网不承担任何由内容提供商提供的信息所引起的争议和法律责任。

Powered by

Discuz!

X3.5 技术支持:

宇翼科技

浙ICP备18026348号-2

浙公网安备33010802005999号

快速回复

返回顶部

返回列表

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

雷达卡

雷达卡 发表于 2025-3-2 22:58

发表于 2025-3-2 22:58

提升卡

提升卡