本文是《价值事务所》的原创文章第932篇。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

这几天,所长同几家私募进行了交流,最后的结果有点让人哭笑不得,这几家私募,几乎都不怎么配置医药企业了,问他们为什么,他们的观点基本都是,医药行业逻辑变了。

其中一位基金经理如是说道:“早几年的时候,我觉得医药就是消费的一种,很稳健,我很喜欢,而且他比普通消费品还要好,因为他以前的商业模式是医生掌握话语权,看似to C,实际是to B to C,那么比起容易变心的普通To C消费品,还要来得稳健些。

但现在它的商业模式变了,集采让 To B to C变成了一个To G的商业模式,只有政府一个买家。那企业还有什么话语权,还能赚到钱么,如此看还不如消费来得舒服。”

嗯,这个老哥的说法很有代表性,其余几个基金经理的观点大同小异,基本就是觉得集采让医药行业的逻辑变了。

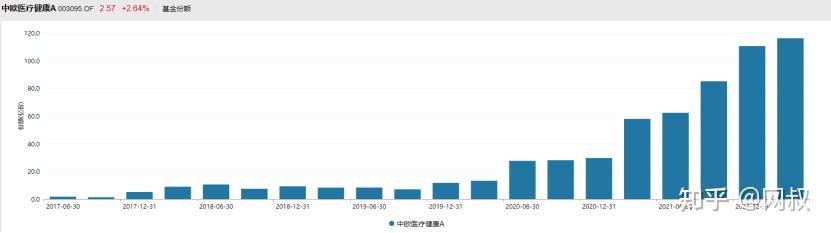

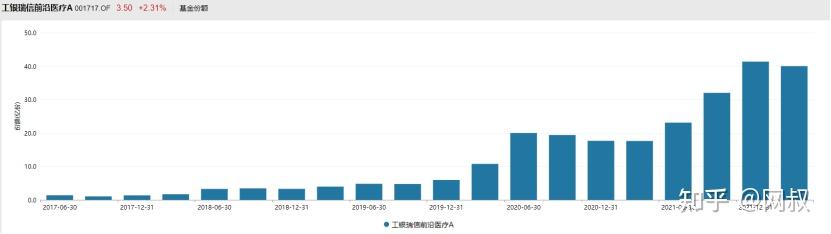

正是大多数机构持这样的观点,市场的全基(各行各业都配置的基金)配医药的比例从以前的三分之一到四分之一降到了现在不到四个点。

四个点是一个什么概念呢?自所长踏进二级市场以来,就没见过这么低的配置比例,因为医药是一个大行业,整个大A上市企业四五千家,医药占了一千多家,这样一个大行业,居然占比只有不到四个点。

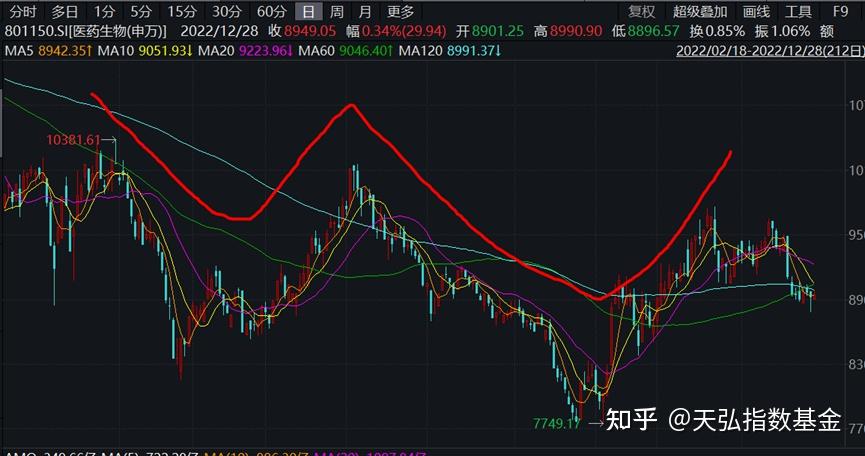

两个字,奇葩。 01 医药的根本逻辑

要所长说,之所以很多人有上述观点,纯属不懂医药行业。实际上我们如果把医药行业过去十年梳理一遍,就会发现类似的对医保控费的担忧,每隔几年就有一次。

远的不说,近期造成医药行业萎靡的直接导火索集采早就不是新鲜事了,2018年就出来了,2018年就开始有to G 了,怎么2019、2020年涨这么好,2021下半年才开始跌?

并且2018年集采之前,还有2011年的安徽双信封事件,也是实行最低的中标价;后面还有辅助药限制政策,还有2015年的总额控费,总之回到当时那个时间点,市场也都有担心过医药价格体系被破坏,药企没有定价权,最后整个行业都没有利润。

与其说是这些事件导致医药行业逻辑变了,不如说成医药行业涨多了,然后借故下跌。

话说回来,在经历每隔几年都有一次的严厉控费后,医疗行业的真实情况是怎样的呢?

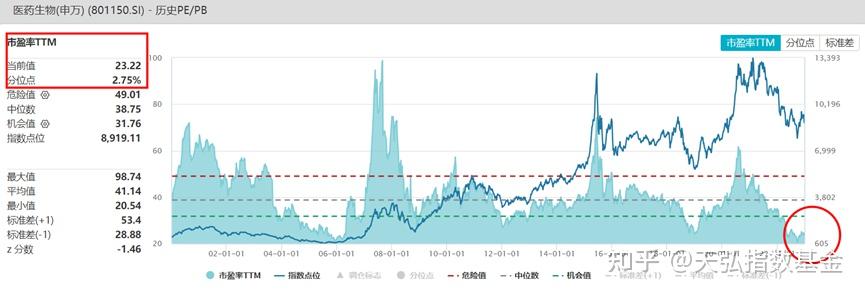

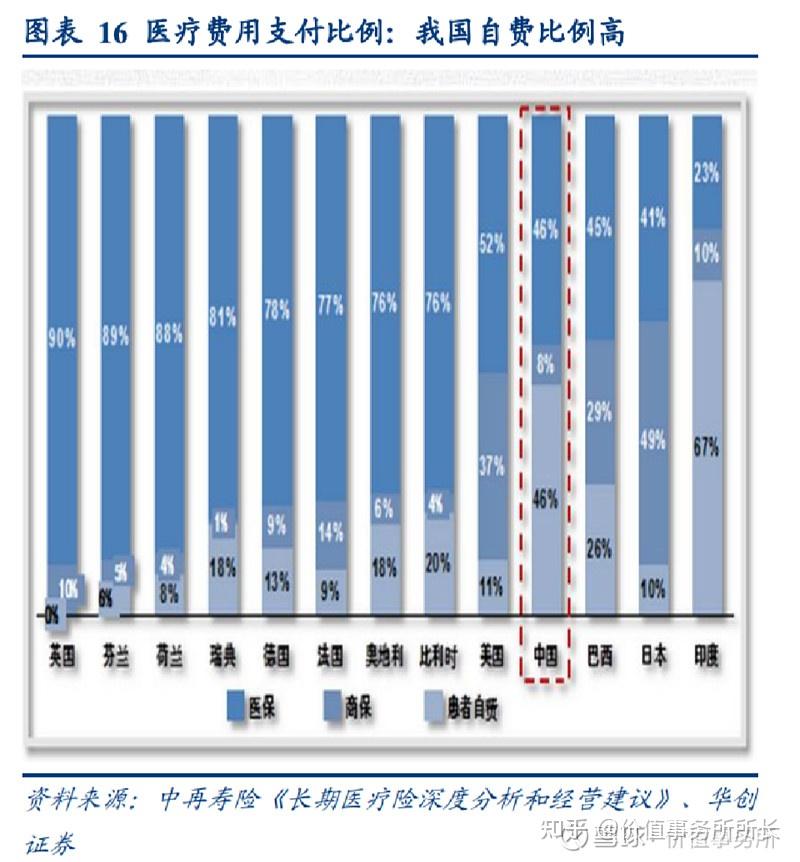

事实是,尽管医保一直在控费,我们投资人从微观角度看,这里也控费,那里也降价,但整个医保基金的支出一直都在增加,2021年,整个医保支出高达2.4万亿,一个总盘子高达2.4万亿且仍在不断增长的市场怎么会没有机会,身处其中的企业怎么会赚不到钱?

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

雷达卡

雷达卡 发表于 2025-2-20 16:06

发表于 2025-2-20 16:06

提升卡

提升卡 发表于 2025-2-20 16:06

发表于 2025-2-20 16:06