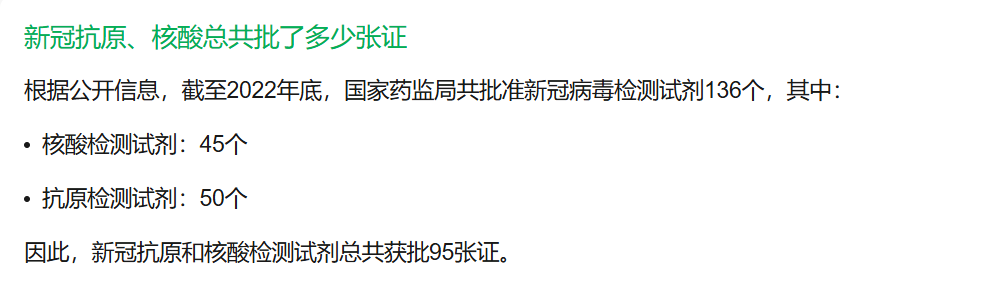

| IVD行业需要多少家生产企业,100家?还是1500家?(2025年数据)疫情的时候,如何大体量全民检测,核酸、抗原总共批了95张证,足以覆盖国内所有的检测需求,同时还能把价格打到地板价。基孔肯雅热,1个月内打到地板价,不知道HIV尿液短期内价格会卷下来不。也就是说,从产能的角度,IVD根本不需要一千多家企业这么疯狂的内卷。如果一个行业有一千多家企业参与同质化内卷,本身也说明了行业畸形的发展困境。生化集采,现在没什么利润了,很多企业都退出了,但供应却没有出现任何问题,同时价格在政策干预下,直接打下来,留下几家头部企业就完全够了,产能还有多的。国内来看,似乎一个领域有8-10家企业就完全够了。现实环境的话,短期不可能出现这种情况,很多企业还在找出海,找新赛道,或者边做IVD边到其他领域卷,不卷一段时间,不会停手。最近,IVD行业的空气里弥漫着焦虑。多年来风光无限的市场,如今资本几乎全面退场,许多初创公司陷入了“卖不出去、熬不下去”的困境。曾经依靠融资快速扩张的模式,如今变成了最大的风险。市场疲软、政策收紧、利润下滑,让企业不得不面对最现实的选择:坚持、转型或关门。行业的成长故事正在慢慢收尾,但底层的需求依然存在,这也意味着,存活下来的企业会更坚韧,也更接近真正的市场价值。 眼下,很多企业认为卖掉公司是最直接的出路,但现实远比想象残酷。投资人撤退后,企业估值普遍下降,买家少得可怜。尤其是一些小而散的公司,缺乏核心技术或稳定的收入来源,根本没有吸引力。即便有潜在收购方,也会把价格压到让创始人难以接受的地步。 过去的几年里,IVD行业的爆发带来了大量初创企业,他们依靠融资不断扩张,铺渠道、打广告、招人,几乎没有时间去真正做利润优化。如今,随着市场增长放缓,企业的造血能力暴露无遗。没有持续盈利的基础,公司就像一艘漏水的船,即使有人愿意“接盘”,也不会给太多溢价。 这其中还有心理上的落差。创始人们普遍期待“漂亮出局”,但市场现实是,很多时候,所谓的出路就是慢慢消耗现金、勉强维持运营,直到不得不面对清算或关门。这种卖不掉的困局,不仅影响企业战略,也压在了团队的士气上。行业里不少人感叹,这几年创业的激情和努力,最后可能只剩下疲惫和焦虑。 过去,IVD企业追求的是速度和规模,市场机会看起来无限,谁先铺开渠道、谁就能吃到蛋糕。然而,资本退潮之后,生存能力成为首要指标。那些没有稳定利润、没有核心技术、没有牢固客户关系的公司,正面临前所未有的压力。 从内部来看,许多企业依赖大量销售人员和渠道费用来维持收入,这在资金充裕时可以支撑,但一旦资金断裂,整个模式立即崩塌。研发投入不足也让产品竞争力下降,长周期产品更新慢,市场反应迟缓。外部环境同样残酷,医疗政策收紧、医院采购趋向理性、价格战愈演愈烈,盈利空间进一步压缩。 企业的困境不仅是财务数字,更是结构性问题。真正能撑下去的公司,往往是那些早早建立起产业链上下游关系、掌握核心技术并保持现金流健康的企业。他们不再单纯追求规模,而是回到最基础的生存逻辑:控制成本、优化产品、稳固客户关系。换句话说,熬得下去的人,才有机会等待行业回暖。 虽然多数企业处境艰难,但行业并非完全没有机会。资本退潮、市场洗牌,也意味着资源和技术在重新整合。能存活下来的企业,不是盲目扩张,而是寻找产业互补的机会。 产业互补可以表现为横向整合,也可以表现为纵向延伸。比如,一家试剂企业可以与仪器制造商形成绑定销售,或者与检测服务商建立长期合作,从而形成稳定的收入来源。这样一来,即使市场整体不景气,企业仍然有机会维持现金流,降低风险。还有一些企业通过跨界合作,将传统IVD技术应用到快速增长的新场景,例如健康管理、家庭自测、远程医疗,从而开辟新的市场空间。 行业洗牌意味着“弱肉强食”,但同时也给真正有能力整合资源、拥有核心技术的企业提供了机会。未来几年,行业可能呈现少而精的格局:少数企业生存下来,凭借产业链优势和技术护城河,成为行业新标杆。对于普通企业而言,抱着“等死”或“被动卖掉”的思维只会加速消耗,而主动寻找互补和合作,才是能在困局中生存并翻盘的唯一道路。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号