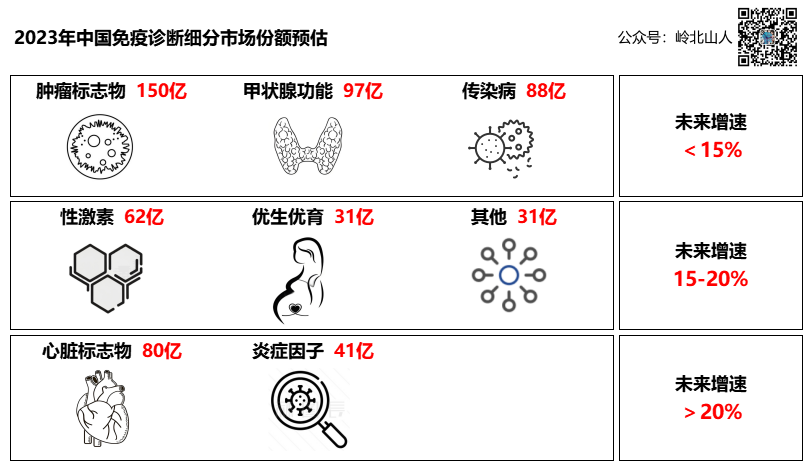

2024年,由安徽省牵头的28省体外诊断试剂联盟带量采购,包含肿标16项,甲功9项。目前,带量采购调平结果已经公示,接下来将会进行二次分量。预计11月份,史上最大体量IVD带量采购即将落地实施。 2024年,由安徽省牵头,北京市、天津市、河北省、山西省、内蒙古自治区、辽宁省、吉林省、黑龙江省、上海市、福建省、江西省、河南省、湖北省、湖南省、广西壮族自治区、海南省、重庆市、四川省、贵州省、云南省、西藏自治区、陕西省、甘肃省、青海省、宁夏回族自治区、新疆维吾尔自治区、新疆生产建设兵团成立28省(区、兵团)医疗保障局组成采购联盟。只有山东、广东、江苏、浙江未参与。 25个项目中,包含肿瘤标志物16项,甲功9项。肿瘤标志物检测集采产品的方法学包括化学发光法、流式荧光发光法、时间分辨免疫荧光法。肿瘤标志物、甲状腺功能联合检测试剂不纳入本次带量采购。肿瘤标志物和甲状腺功能检测,是免疫诊断中最大的两个panel,根据德勤2021年的数据,估算出2023年的市场份额,肿瘤标志物已经达到150亿,而甲状腺功能已经接近100亿。

(基础数据来源:德勤《中国免疫诊断市场现状与未来展望》整理)如果免疫诊断市场预估份额580亿左右(预估数据,仅供参考),那这两个panel的份额接近250亿,即使肿标没有全部纳入集采,预估整体占比也会超过40%。根据安徽医保局公布的消息,此次带量采购,由28省(自治区、直辖市)1.18万家医疗机构参加集采。通过报量阶段的数据显示,肿标意向采购量为2.4亿人份;甲功意向采购量为3亿人份;合计达5.5亿人份。2024年12月30日上午,体外诊断试剂省际联盟集采价格申报以线下公开的方式进行,107个厂家中,最终有101个厂家参与投标,5个厂家弃权,1家企业更名合并,最终98个厂家中选。 (基础数据来源:德勤《中国免疫诊断市场现状与未来展望》整理)如果免疫诊断市场预估份额580亿左右(预估数据,仅供参考),那这两个panel的份额接近250亿,即使肿标没有全部纳入集采,预估整体占比也会超过40%。根据安徽医保局公布的消息,此次带量采购,由28省(自治区、直辖市)1.18万家医疗机构参加集采。通过报量阶段的数据显示,肿标意向采购量为2.4亿人份;甲功意向采购量为3亿人份;合计达5.5亿人份。2024年12月30日上午,体外诊断试剂省际联盟集采价格申报以线下公开的方式进行,107个厂家中,最终有101个厂家参与投标,5个厂家弃权,1家企业更名合并,最终98个厂家中选。

从集采结果看,中选检验试剂平均降幅52.62%,肿标最高降幅84.25%,甲功最高降幅76.78%。据安徽医保局统计信息,预计一年可为联盟省份医疗机构节约试剂采购费用超过100亿元。至此,江西牵头的三批生化试剂,安徽牵头的两批免疫试剂,已经全部完成。据了解,在结果公示后,安徽肿标甲功集采接下来会进行二次分量,分量公示后,有可能在11月份全面落地,史上最大体量的IVD带量采购,正式进入实施阶段。而对于套餐解绑背景下,化学发光已经大面积下降,肿标甲功带量采购的全面实施,将再次对化学发光市场体量压缩。以下是此次集采时间脉络,具体中选价格,请参考公示数据。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号