2025年上半年,可孚医疗呈现营收净利润双降但毛利率提升、成本管控边际改善的态势。作为国内家用医疗设备领域的代表性企业,其业绩表现折射出在行业竞争加剧、消费需求分化背景下的发展韧性与转型压力。

一、盈利能力:营收利润双降,盈利效率边际分化

(一)半年度与季度业绩表现

- 半年度:营业总收入14.96亿元,同比下降4.03%;净利润1.67亿元,同比下降9.51%。营收、净利润双降,延续近年增长压力。

- 单季度: - 2025年一季度营收7.38亿元,同比下降8.59%;净利润9143万元,同比下降9.68%。 - 2025年二季度营收7.58亿元,同比增长0.87%;净利润7596万元,同比下降9.30%。二季度营收由降转增,净利润降幅收窄,呈现边际改善迹象。

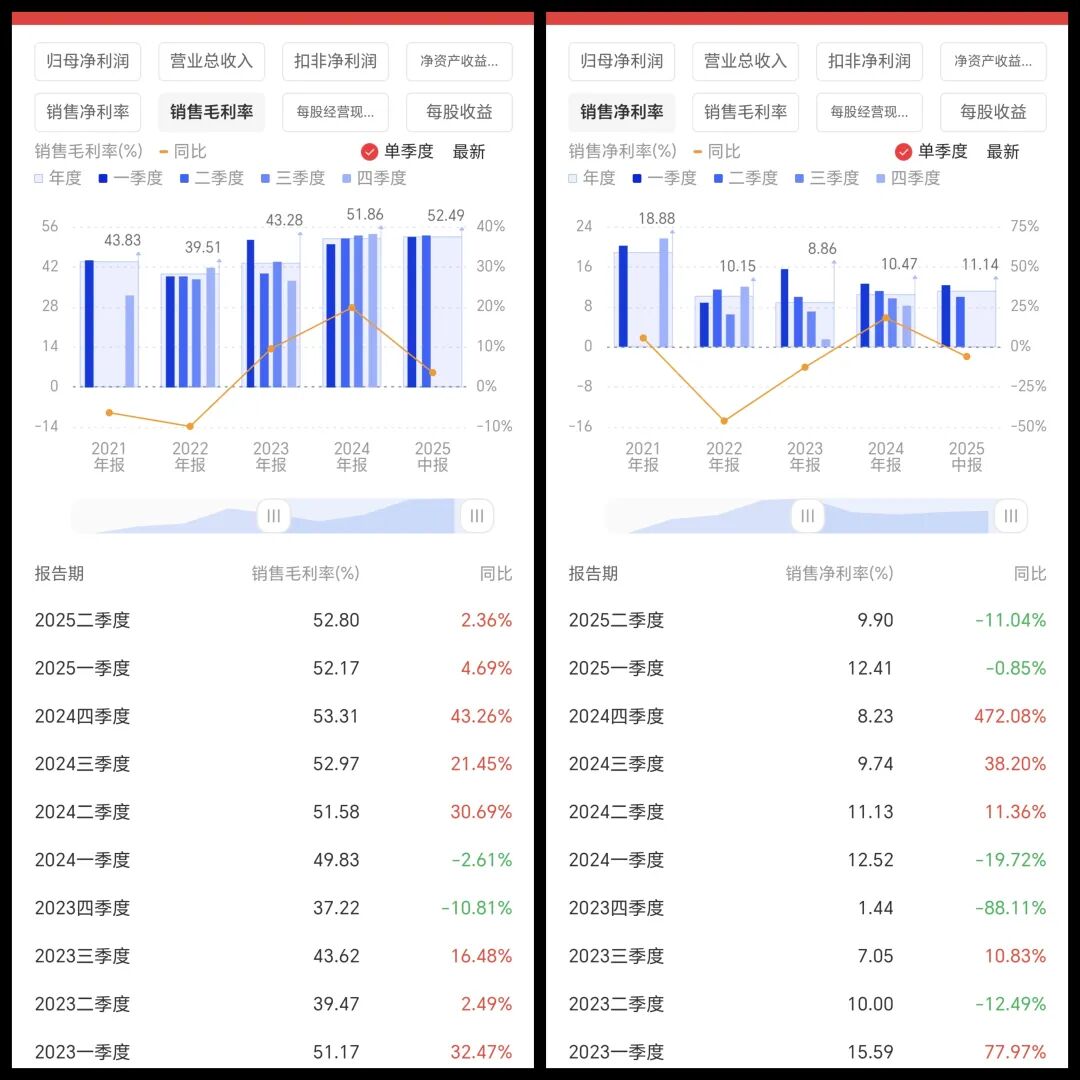

(二)毛利率与净利率:毛利率逆势提升,净利率承压

指标 | 半年度表现 | 季度分化特征 销售毛利率 | 52.49% | 一季度52.17%(同比+4.69%),二季度52.80%(同比+2.36%) 销售净利率 | 11.14% | 一季度12.41%(同比-0.85%),二季度9.90%(同比-11.04%)

- 上半年毛利率52.49%,同比逆势提升,核心产品康复辅具类(毛利率61.99%)、医疗护理类(毛利率47.81%)等高毛利业务占比提升是主因;净利率11.14%,同比下降,费用压力与规模效应减弱制约盈利效率。 - 二季度毛利率高于一季度但净利率显著低于一季度,反映成本费用管控在二季度有所承压,盈利修复需持续发力。

二、利润与成本构成:成本优化显效,销售费用高企拖累利润

从利润表单季度数据看,成本控制边际改善但销售费用压力仍存:

- 营业成本:一季度3.53亿元,二季度3.58亿元,占营收比重分别为47.8%、47.2%,规模效应下成本率略有优化。 - 费用端:销售费用一季度2.28亿元、二季度2.52亿元,占营收比重超30%,是净利润下滑的核心因素;管理费用一季度4059.61万元、二季度3976.42万元,研发费用一季度1883.61万元、二季度2121.28万元,费用投放与营收增长节奏基本匹配。 - 二季度营业利润8740.83万元,一季度为1.10亿元,单季利润随营收增长乏力与销售费用高企而有所下滑,主营业务盈利韧性待验证。

三、产品与区域构成:高毛利产品占比提升,国内市场主导

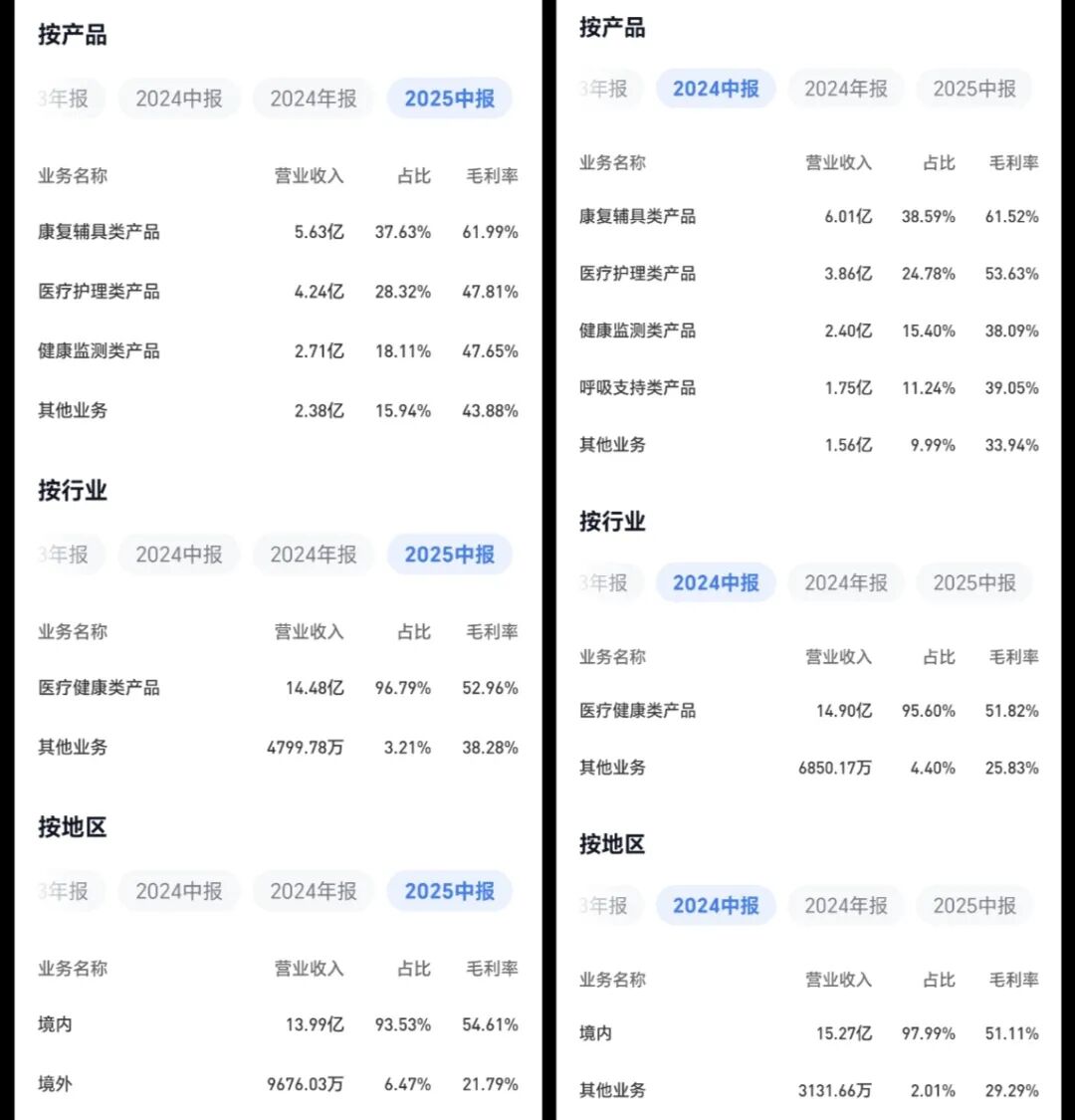

(一)产品结构:康复辅具成核心,产品结构持续优化

2025年中报按产品划分: - 康复辅具类产品:收入5.63亿元,占比37.63%,毛利率61.99%,是绝对核心盈利业务。 - 医疗护理类产品:收入4.24亿元,占比28.32%,毛利率47.81%;健康监测类产品:收入2.71亿元,占比18.11%,毛利率47.65%。高毛利产品矩阵持续丰富,产品结构优化成效显著。

(二)区域结构:国内市场主导,海外贡献有限 - 境内:收入13.99亿元,占比93.53%,毛利率54.61%,是营收主要来源且盈利效率高。 - 境外:收入9676.03万元,占比6.47%,毛利率21.79%,收入占比低且毛利率显著低于国内,海外市场拓展与盈利提升空间较大。

四、资产负债与现金流:财务状况健康,现金流边际改善

(一)资产端:现金储备充足,资产结构优化

- 货币资金12.62亿元,交易性金融资产11.63亿元,现金类资产合计24.25亿元,占流动资产的64.4%,资产流动性极佳。 - 应收账款4.09亿元,较2024年中报基本持平,账款回收效率稳定;存货6.67亿元,较2024年中报下降2.3%,库存周转效率提升。

(二)现金流:经营现金流边际改善,造血能力修复

- 经营活动现金流量净额3.51亿元,同比增长14.46%,主营业务“造血”功能显著修复,主要系购买商品支付现金同比下降24.2%,成本管控与现金流管理成效显现。

五、优劣势分析:产品结构筑壁垒,增长压力待破局

(一)优势:

1. 产品结构壁垒:康复辅具类等高毛利产品占比提升,产品矩阵盈利效率持续优化。 2. 成本管控能力:营业成本率边际改善,经营现金流同比增长,成本与现金流管理能力突出。 3. 财务实力稳健:现金储备超24亿元,资产负债率低,为业务拓展与创新投入提供充足弹药。

(二)潜在不足:

1. 营收增长乏力:上半年营收微降,国内市场增长承压,需依赖新品类与渠道创新突破增长瓶颈。 2. 销售费用高企:销售费用占营收比重超30%,费用效率待提升,盈利弹性受制约。 3. 海外市场薄弱:境外收入占比低且毛利率不足22%,国际化布局与盈利提升空间大。

六、发展感悟:家用医疗设备企业的破局,需在“效率”与“全球化”中寻突破

可孚医疗的2025年中报,是国内家用医疗设备行业在消费需求分化、市场竞争加剧下的一个缩影。在老龄化加速、家用医疗设备需求升级的背景下,公司既面临销售费用高企、营收增长承压的挑战,也拥有产品结构优化、成本管控扎实的增长潜力。

从行业趋势看,家用医疗设备行业正从“渠道驱动”转向“产品创新+全球化服务”驱动。可孚医疗若想持续领跑,需在以下方向发力:

1. 优化费用管控:聚焦销售费用投放效率,通过数字化营销、渠道精细化管理降低费用率,释放盈利弹性。 2. 强化产品创新:加大研发投入(上半年研发费用4004.89万元,占比2.7%),在康复辅具智能化、健康监测设备创新等领域突破,打造技术壁垒。 3. 拓展海外市场:依托国内产品竞争力,在东南亚、欧美等市场深化本土化运营,提升海外收入占比与盈利水平。 4. 布局健康生态:整合康复、护理、监测等产品线,探索家用医疗设备与健康管理服务的协同,从设备商向“设备+服务”生态型企业转型。

家用医疗设备行业的长期需求是确定的,但行业竞争的分化也是必然。可孚医疗的转型之路,本质是在行业变革中强化自身的产品竞争力与运营效率——唯有以“费用管控+全球化布局”为双轮,才能在家用医疗设备赛道中穿越周期,实现从“规模增长”到“价值增长”的跨越。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号