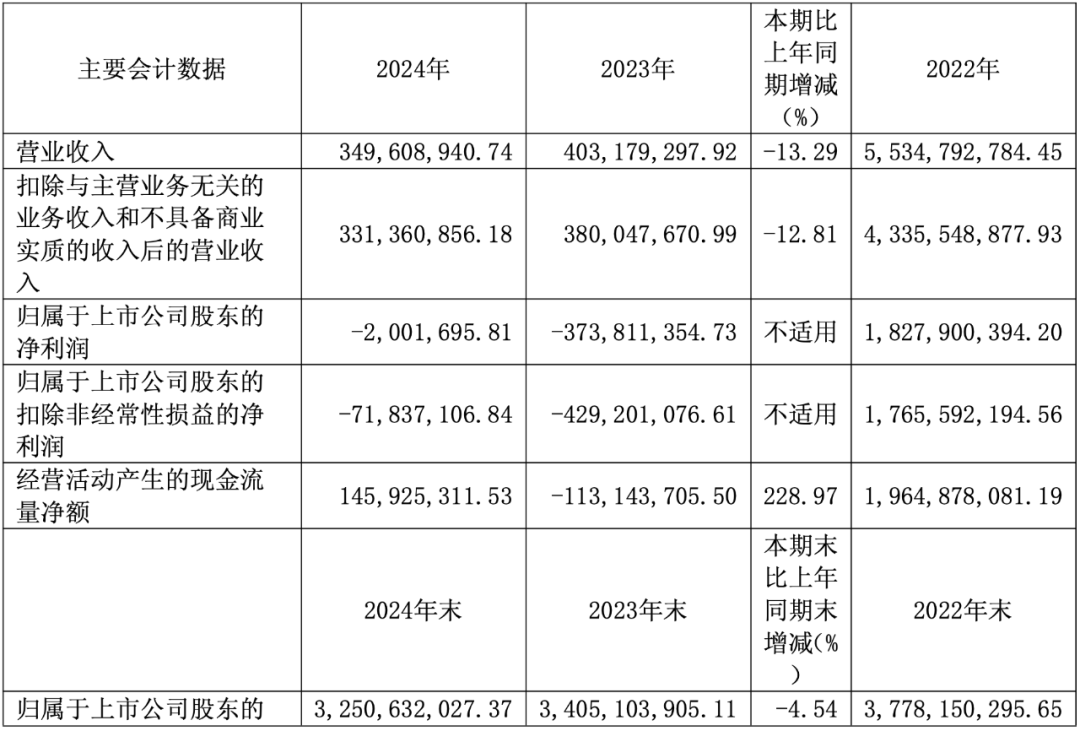

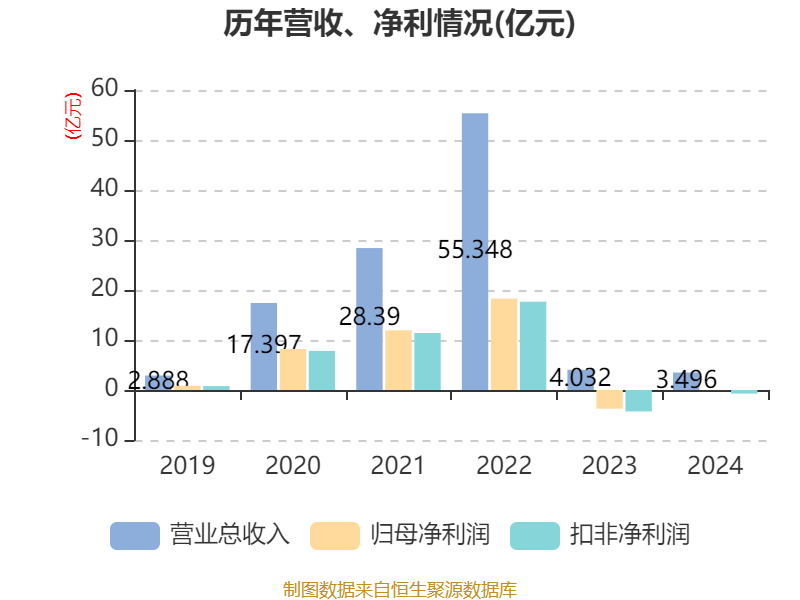

4月19日,硕世生物发布2024年年度报告。2024年,公司实现营业总收入3.5亿元,同比下降13.29%;归母净利润亏损200.17万元,比上年同期亏损3.74亿元;扣非净利润亏损7183.71万元,上年同期亏损4.29亿元;经营活动产生的现金流量净额为1.46亿元,上年同期为-1.13亿元。

分业务来看: 诊断试剂仍是核心支柱,营收 3.14 亿元,占比 92%,但毛利率微降至 68.3%,行业价格竞争激烈;海外市场逆势增长 37.89%,收入 1277 万元,占比提升至 3.76%,猴痘检测试剂入选非洲疾控中心推荐名单,国际市场拓展初显成效。 业绩评述: 1.研发创新:公司全年新增 9 项国内医疗器械注册证、18 项备案,累计获得 152 项国内注册证(含 31 项 III 类证),海外有效注册 / 备案产品达 565 项,技术储备覆盖传染病、妇幼健康、肿瘤筛查三大领域。 重点突破包括:呼吸道检测,如全自动干式免疫分析仪(SIC-1000)获 NMPA 认证,支持甲乙流、肺炎支原体等多病原体 POCT 检测,填补基层医疗快速诊断需求;妇幼健康领域的第三代生殖道分泌物综合分析仪(SDM-100C),深度参与全国 “两癌筛查” 项目,HPV 检测试剂进入 25 省集采;质谱平台落地,25 - 羟基维生素 D 测定试剂盒(液相色谱串联质谱法)获批,布局代谢检测新赛道;NGS 技术平台完善,推出病原靶向测序(tNGS)产品,适配疾控与临床多场景。 2. 市场布局差异化优势:传染病防控覆盖全国 300 多家地级市疾控中心,新增登革病毒核酸检测、乙型肝炎病毒核酸检测等产品;POCT 产品线助力基层医疗,拓展至疟疾抗原检测;海外业务香港、印尼等分支机构强化本地化服务,海外收入占比提升至 3.76%,抗风险能力增强。 3.降本增效,优化运营:2023年硕世生物的员工总数为684人,2024年员工总数降至 592 人(研发人员占比 22.47%),人均产值同比提升,供应链管理强化等。 未来发展与挑战: 1.继续推进高通量测序(NGS), mNGS/tNGS 技术在病原检测与肿瘤筛查中的应用,开发呼吸道感染、神经中枢感染等多 panel 检测产品,进一步覆盖临床复杂场景; 2.加速甲流 / 乙流抗原、呼吸道合胞病毒等快速检测试剂研发,配合 SIC-1000 仪器实现 “样本进、结果出” 的床旁检测,抢占基层医疗与家用市场; 3.加大投入质谱技术,扩建维生素、激素检测产品线,2025 年计划推出叶酸代谢物等质谱试剂盒,切入妇幼营养与慢病管理高增长领域; 4.数智升级,基于 AI 的生殖道微生态检测系统升级,推动全自动检测设备与试剂配套销售,提升妇科诊断标准化水平。 未来,在国内抓住基层医疗机构能力建设机遇,深化与县级医院、第三方检验中心合作,推动 HPV 检测、呼吸道联检产品在 “两癌筛查”“分级诊疗” 中的渗透;在国际市场,以猴痘、疟疾检测产品为切入点,突破非洲、东南亚等新兴市场,2024 年海外注册证新增 50 项,计划在印尼、中东建立本地化生产基地,降低贸易壁垒影响。 风险与挑战:核酸检测市场回归常态化,HPV 检测等细分领域集采压力持续,需依赖差异化产品维持毛利率;NGS、质谱等新技术平台从研发到商业化周期长,需持续投入应对技术迭代;地缘政治与贸易政策可能影响出口增速,需强化本地化注册与供应链布局。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号