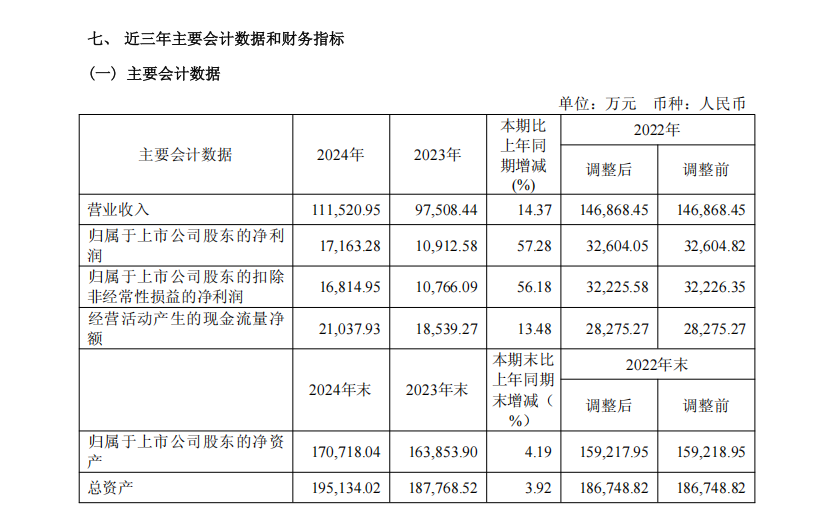

浙江拱东医疗器械股份有限公司(股票代码:605369)近日发布2024年年度报告,交出了一份亮眼的成绩单。报告显示,公司全年营业收入达11.15亿元,同比增长14.37%;归属于上市公司股东的净利润1.72亿元,同比大幅增长57.28%,盈利能力显著提升。公司通过“技术创新+产能扩张”双轮驱动战略,巩固了在医用耗材领域的市场地位。国内业务依托集采中标优势,覆盖华东、华南及中西部县级市场;海外业务则实现突破性增长,销售额达6.76亿元,同比增长27.52%,占总营收的31.38%。美国子公司TPI通过技术整合与客户协同,营收同比增长41.37%,成为全球化布局的重要支点。2024年,公司拟向全体股东每10股派发现金红利4元(含税),叠加中期分红,全年现金分红总额达1.10亿元。同时,拟以资本公积金每10股转增4股,总股本将增至2.20亿股。结合年内股份回购金额3599.71万元,公司现金分红与回购总额占净利润的84.95%,充分体现了对股东利益的重视。报告期内,公司研发投入5304.55万元,占营收的4.76%,新增发明专利1项、实用新型专利3项,并取得多项国际认证。智能化生产体系加速升级,AI驱动的柔性生产线、数字化工艺管理平台等技术应用显著提升了生产效率和产品质量。尽管业绩增长强劲,公司仍面临行业政策变化带来的挑战。报告指出,医疗器械集采范围扩大可能压缩产品毛利,同时欧盟MDR认证成本上升、汇率波动等风险需持续关注。对此,公司计划通过定制化产品战略、供应链优化及海外产能本地化应对压力。年内,公司完成董事会秘书、财务负责人等关键岗位人事变动,新任管理层强调合规治理与ESG管理。截至报告期末,公司资产负债率仅为11.98%,现金流充沛,财务结构健康。拱东医疗表示,2025年将聚焦IVD耗材、药包材等高附加值领域,深化与华大智造等头部企业的定制化合作,并加速东南亚、中东等新兴市场布局。美国TPI基地的产能扩充与郑州合资公司的成立,将进一步强化“国内国际双循环”战略。分析人士指出,随着全球医疗耗材需求增长及国产替代进程加速,拱东医疗凭借技术积累与全球化网络,有望在行业集中度提升中占据更有利位置。但需警惕原材料价格波动及国际贸易摩擦对盈利能力的潜在影响。

|

声明:

1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。

2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。

3、所有再转载者需自行获得原作者授权并注明来源。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号