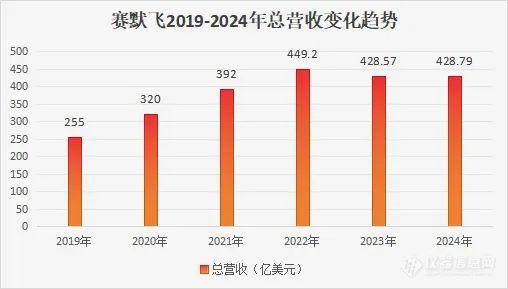

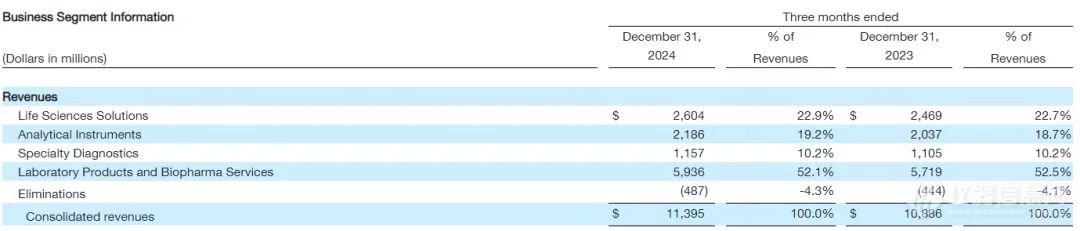

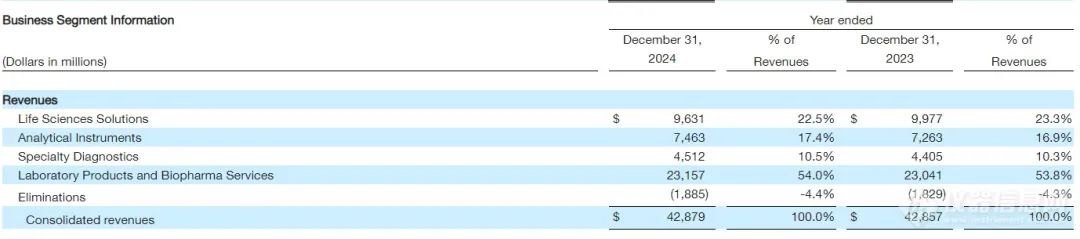

2022年,新冠期间赛默飞整体业绩实现大幅增长,总营收突破400亿美元,行业龙头地位稳固。2023年营收略有下降,但依然保持在400亿美元以上。2024年营收与2023年基本持平,净利润有所增长。2025预期:收入目标435-440亿美元(同比增2%),有机增长预计3%-4%;调整后每股收益23.10-23.50美元(同比增6%-8%)。  从各业务板块来看,赛默飞在第四季度实现了全面增长: 生命科学解决方案:收入达到26.04亿美元,同比增长5.5%。 分析仪器业务:收入为21.86亿美元,同比增长7.3%,成为增长的主要驱动力。 专业诊断业务:收入为11.57亿美元,同比增长4.7%。 实验室产品和生物制药服务:收入为59.36亿美元,同比增长3.8%。  赛默飞的四大业务板块在2024年表现如下: 生命科学解决方案:收入为96.31亿美元,同比下降3.5%,占总收入的22.5%。 分析仪器:收入为74.63亿美元,同比增长2.8%,占总收入的17.4%。 专业诊断:收入为45.12亿美元,同比增长2.4%,占总收入的10.5%。 实验室产品和生物制药服务:收入为231.57亿美元,同比增长0.5%,占总收入的54.0%。 赛默飞在2024年持续推动增长战略,推出了包括Thermo Scientific™ Iliad™(扫描)透射电子显微镜、Thermo Scientific™ Stellar™质谱仪、Thermo Scientific™ Dionex™ Inuvion™离子色谱系统、Applied Biosystems™ MagMAX™顺序DNA/RNA试剂盒等一系列创新产品,进一步巩固了其在行业内的领导地位。第四季度,赛默飞推出Thermo Scientific™ICAP™MX系列ICP-MS ,平台旨在简化用于环境,食品,工业和研究实验室的痕量轨迹元素分析;以及GIBCO™CTS™可拆卸Dynabeads™ 的新增加进一步增强细胞疗法开发和生产的平台。 在合作方面,赛默飞与阿肯色大学医学科学中心(UAMS)建立了合作伙伴关系,成立了赛默飞科学蛋白质组学卓越中心,并与美国国家癌症研究所(NCI)合作推进myeloMATCH精准医疗试验。 在资本部署方面,赛默飞成功完成了对蛋白质组学研究领先供应商Olink的收购,并全年向股东回馈了46亿美元,包括股票回购和分红。 赛默飞科学公司董事长、总裁兼首席执行官Marc N. Casper表示:“我们以卓越的业绩结束了2024年,第四季度实现了强劲的收入和盈利增长。凭借成熟的增长战略和PPI业务体系,我们在市场上取得了显著的份额增长,并持续支持客户的成功,巩固了我们的行业领先地位。”展望2025年,赛默飞处于有利位置,将继续为所有利益相关者创造价值,并推动公司迈向更加光明的未来。关于中国市场,Casper表示,Q4 仪器业务的收入有所增长,尽管规模不大,但订单表现更强,预计这些订单将在 2025 年兑现,表明中国刺激政策开始带来积极影响。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号