2月6日,据路透社消息,西门子医疗首席执行官Bernd Montag在公司第一季度业绩发布后的电话会议上表示,对于母公司西门子考虑减持股份一事,公司持 “非常积极” 的看法,认为更高的自由流通股比例从长期来看对公司和股价都非常有利。

据悉,去年12月,西门子首席财务官Ralf Thomas称,西门子目前持有西门子医疗 75% 的股份,正在评估其多数股权,并将在2025年底的资本市场上给出最新情况。

西门子医疗在分析师电话会议上表示,虽然其大部分债务融资由西门子提供,但在西门子大幅减持的情况下,将有一个宽限期进行再融资。首席财务官Jochen Schmitz称过去几年已经对部分债务进行了再融资,利率较之前有所上升,已做好应对再融资的准备。

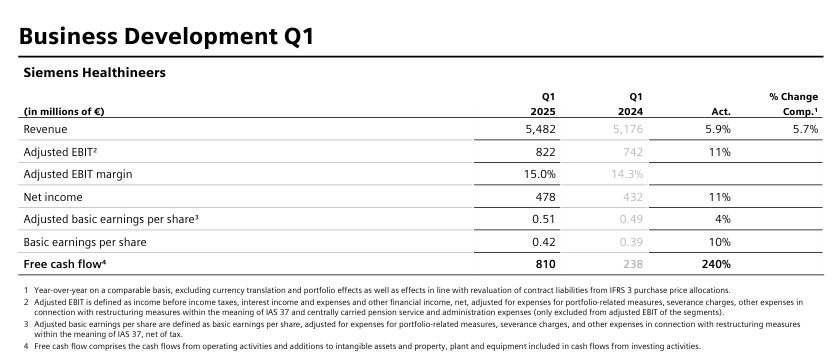

值得一提的是,2月6日西门子医疗还发布了 2025财年第一季度(截至2024年12月31日)财报。数据显示,西门子医疗2025财年第一季度营收同比增长 5.7%,达到近55亿欧元,且公司多项关键指标表现亮眼,为全年发展奠定良好基础。 2024年12月31日,西门子集团首席财务官Ralf Thomas在德国商报发表的文章,公司将评估西门子医疗作为投资的价值,并计划于2025年底的资本市场上公布审议结果。

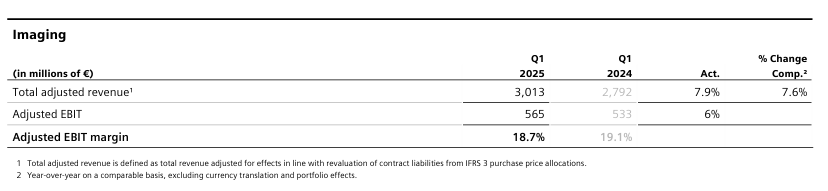

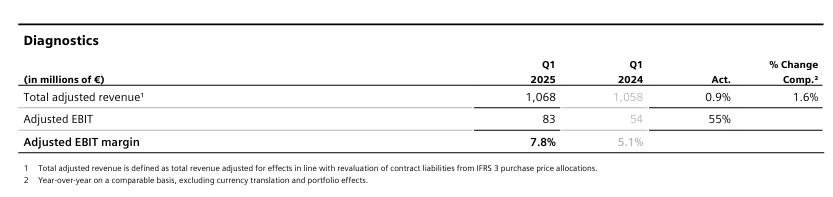

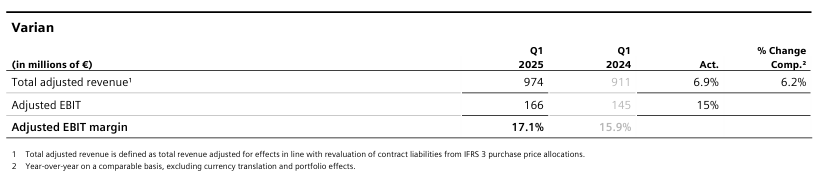

这一举动被广泛视为西门子集团可能对西门子医疗进行减持的风向标。目前,西门子集团持有西门子医疗超过75%的股份,价值约450亿欧元。然而,随着西门子宣布以106亿美元收购美国软件公司Altair,这一持股比例可能会下降至约70%。西门子医疗作为医疗设备市场的领导者,尤其是在MRI设备和实验室系统领域占据重要地位。但Thomas指出,该部门与西门子其他业务之间的协同效应不足以证明持有高达450亿欧元估值的75%股权是合理的。资料显示,西门子医疗于2018年从母公司分拆上市,西门子集团一直维持着控股股东的地位。然而,随着市场环境的变化,西门子集团开始重新评估这一战略安排。此前Thomas暗示,西门子集团可能会出售所持约5%的股份,为收购Altair提供资金。这一表态进一步证实了西门子集团正在主动调整其投资组合,探索更加符合未来市场需求的投资方向。西门子作为多元化工业巨头,医疗业务虽为重要板块,但调整股权结构或出于战略聚焦与资金回笼需求。近年来,西门子在能源、交通等领域亦有布局,减持医疗股份可优化资源配置。消息传出,西门子医疗股价暂未大幅波动,市场保持观望。有分析认为,母公司的减持,对西门子医疗的影响主要从治理结构、财务状况、业务发展三个方面体现。从治理结构来看,西门子的减持,将使得西门子医疗独立性增强,决策受母公司干预减少,可更灵活应对市场。新股东进入或带来多元治理理念,完善公司治理。如通用电气曾减持医疗业务股份,使后者在战略制定上更自主,拓展新兴市场成果显著。从财务财务状况出发,目前西门子医疗多数债务融资由西门子提供。虽减持时有再融资宽限期,但仍面临挑战。市场利率波动、融资成本与规模都是难题。不过,成功再融资可优化债务结构,降低对母公司依赖。近年来,医疗行业中类似公司再融资后,财务灵活性提升,为业务拓展提供资金支持。而就业务发展而言,更高自由流通股吸引更多投资者,带来资金与资源,助力西门子医疗研发创新与市场拓展。在竞争激烈的医疗设备市场,资金投入可加速新产品研发上市,巩固市场地位。此前,Medical Design & Outsourcing发布的2024全球医疗技术百强企业中,西门子医疗位居第三。而在2025年2月6日,西门子医疗发布了2025财年第一季度(截至 2024 年 12 月 31 日)财报。数据显示,公司首季业绩出色,多项关键指标表现亮眼,为全年发展奠定良好基础。在整体财务表现上,西门子医疗成绩斐然。第一季度营收同比增长5.7%,达到近55亿欧元。调整后的息税前利润(EBIT)约为 8.22 亿欧元,较去年同期增长11%,调整后的 EBIT 利润率达到15.0%,高于上一年同期水平。净利润为4.78亿欧元,同比增长11%;调整后基本每股收益为0.51 欧元,同样高于去年同期。值得一提的是,公司自由现金流约为8.1亿欧元,是上一年同期的三倍多,展现出强劲的资金获取能力。从各业务板块来看,增长动力多元。成像业务表现突出,可比营收增长7.6%,达到约30亿欧元。其中,计算机断层扫描(CT)和分子成像业务实现显著增长。不过,受特殊项目影响,该板块调整后的EBIT利润率为18.7%,略低于上一年同期。诊断业务营收也有所增长,可比增长幅度为1.6%,达到近11亿欧元。通过成本削减以及业务转型计划的推进,该板块调整后的EBIT 利润率从去年同期的5.1%提升至7.8%。瓦里安业务在第一季度可比营收增长6.2%,接近10亿欧元。得益于各地区的良好表现,尤其是亚太日本、美洲地区的强劲增长,该板块调整后的EBIT利润率达到17.1%,高于去年同期。先进疗法业务同样实现了5.1%的可比营收增长,达到4.99亿欧元。尽管受到业务组合变化的影响,调整后的EBIT利润率为14.1%,略低于去年同期,但在多个地区仍呈现出显著增长态势。从地域分布来看,不同地区市场表现各异。美洲地区实现了显著的可比营收增长,亚太日本地区增长势头也十分强劲。然而,受客户订单持续延迟的影响,中国地区营收出现了中个位数百分比的下降;EMEA 地区在经历了上一年度的显著增长后,本季度营收持平。对于2025财年,西门子医疗维持此前预期,预计可比营收将较2024财年增长5%至6%,调整后的基本每股收益预计在2.35至2.50 欧元之间。不过,西门子医疗也指出,这一展望基于当前宏观经济环境、汇率走势等多种假设条件,未来仍可能受到俄乌冲突、中东局势等因素的潜在影响。西门子医疗首席执行官Bernd Montag表示:“我们在新的财年取得了强劲开局。得益于整个医疗团队的努力,我们在高基数的基础上持续提升业绩表现。” 此次财报展现出西门子医疗在医疗技术领域的稳健发展态势,其未来表现值得市场持续关注。事实上,随着医疗技术和数字化进程的快速发展,西门子此次对股权的重新评估,不仅影响其自身业务布局,也为资本市场带来了新的焦点。潜在的股权出售和并购活动反映了公司在应对全球经济和技术快速变化时的战略调整,同时也为投资者提供了更多分析和关注的机会,特别是在医疗技术和软件技术交汇的核心领域。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号