| 作为革命性的第三代PCR技术,数字PCR被认为是分子诊断赛道未来最关键的技术平台之一,被誉为“黄金赛道”。近年来,数字PCR仪在精准医疗、生物科研、病原体检测等众多领域展现出巨大的应用潜力,吸引了不少玩家涌入。随着生命科学研究的不断深入、临床诊断对精准度要求的日益提升,数字 PCR 仪正逐步拓宽市场边界…… 近日,仪器信息网对2024年度中国数字PCR仪市场的公开中标数据进行了统计分析,以供行业相关从业人员参考。 市场竞争加剧,国产品牌数显著增加 经统计,2024年中标的数字PCR厂商数量共16家,分别是新羿、领航、伯乐、凯杰、赛默飞、罗氏、思纳福、永诺、迈克、中科仪器、小海龟、STILLA、锐讯、朗基、达迈、艾克韦。其市场占比如下图所示:

2024年各数字PCR仪厂商中标数量占比图

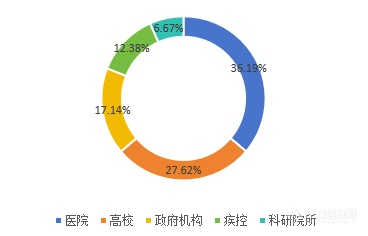

2024年各数字PCR仪厂商中标金额占比图 在上图列出的各个品牌中,在中标数量和中标金额的占比排行榜中,各个品牌的排名基本一致。 市场集中度已大幅下降:回顾2019年,当时数字PCR仪市场上仅伯乐一家独大,市场占比高达84.4%,STILLA、赛默飞仅占到了市场的12%和3.6%,市场高度集中。短短三年时间,数字PCR仪市场就已经发生了极大的转变,除伯乐外,新羿、领航、凯杰在第一梯队的地位已逐渐稳固,且前4个品牌之间占比相差不大,市场占比排名前三的份额之和也仅有50%左右,市场集中度已经大幅下降,竞争十分激烈。 国产品牌日趋增多:在中标的16个品牌中,11家为国产品牌,仅5家为进口品牌,但国产中标数量、金额占比之和分别为55%和39%,这表明国产品牌虽然较2019年相比数量有所增长,但目前来说,进口品牌仍略占优势。 值得一提的是,在中标数量占比排行中,新羿、领航位列前两名,占比分别为20%、17%,伯乐、凯杰分别以15%、13%的市场份额位列第三、第四名,赛默飞和罗氏以7%的占比并列第5。 从中标金额的视角来看,Top5品牌中,进口品牌占据4席。其中,伯乐以23%的市场份额排名第一;新羿排名第二,占比17%;凯杰、罗氏、赛默飞分别以16%、9%、9%的市场占比分别位居第三到第五名。 医院、科研是采购主力军 总体来看,医院和科研仍是采购主力,分别占比:36%、34%,二者合占近70%。 2023年9月28日,在《关于印发全国医疗服务项目技术规范(2023年版)的通知》一文中,34项数字PCR临床检验项目被纳入该规范,包括了感染、肿瘤、单基因遗传病、药物基因组等多个领域;除了医疗领域外,在科研领域,数字PCR仪绝对定量的优势使其在实验室间的互换性更高,特别是在缺乏实验室标准的遗传生物标志物检测中。

2024年各采购单位的数字PCR仪中标数量占比图 (注:此处的“政府机构”主要是指海关、中心血站、检验检测中心等政府相关机构) 领航在临床领域出货量第一:从各品牌在采购单位中的中标数量占比图中可以看出,领航在医疗端的市占率大幅领先,占比高达35%以上。值得注意的是,排名第二的新羿于近日拿下了数字PCR仪的首张NMPAⅢ类证,今后新羿在临床端的市场占比将会升高多少值得期待。 科研领域,伯乐一马当先:在高校端,伯乐一马当先,占比超过30%,高校采购排名前五的品牌中,有四席是进口品牌(伯乐、凯杰、罗氏、赛默飞),国产品牌仅占一席(新羿)。由于该领域对仪器精度、稳定性、先进性等性能的要求更高,因此进口品牌的覆盖率较大,当然,这或与科研用户的个人选择偏好有关。

2024年各品牌在医院中的中标数量占比

2024年各品牌在高校中的中标数量占比 从数字PCR仪的中标金额分布情况来看,50万-150万的数字PCR仪数量占比最大,其中,100万-150万的数字PCR仪数量最多。进口品牌的均价为149万元/台,国产品牌的均价为88万元/台。

2024年数字PCR仪中标金额分布图 数字PCR仪年度中标数量Top5 据统计, 2024年采购数量Top5的数字PCR仪型号如下表所示,其中,领航的D3200与新羿的D30中标数量相同,二者并列第一。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号