今天是蛋白组学历史上的大日子。

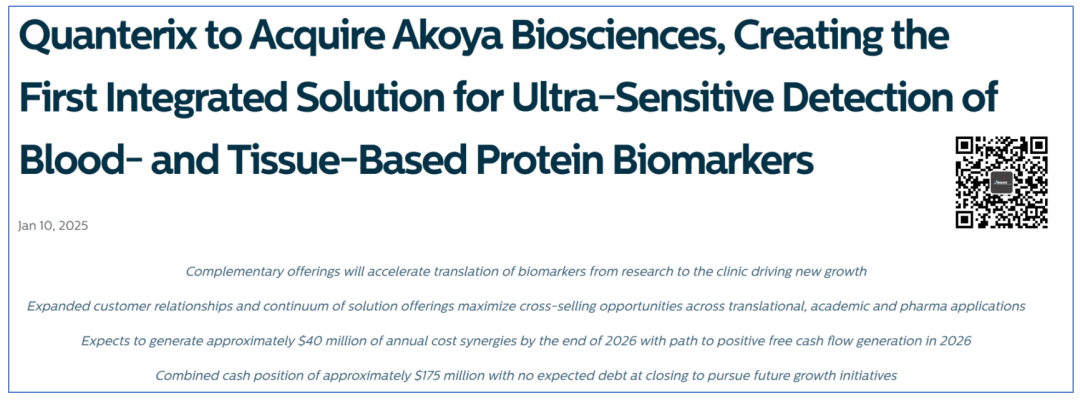

2025年1月10日,Quanterix宣布收购Akoya Biosciences。 这将成就史上第一个既能够提供基于血液又能提供基于组织的高精度蛋白组学分析解决方案。 (只要定语足够多,细分领域只有我) 那么,到底为啥两家要合并呢? #01 “在一起”的理由

关于为啥两家要合并,这次公告写了很多。 我知道,密密麻麻的大家不想看。 没事,我给大家提炼总结了下。 第一,Akoya的空间蛋白组学技术与Quanterix基于血液的超灵敏蛋白检测技术可以形成技术互补。 扯...曾经每家都是因为一个独特的技术而期望占有一席之地。 好了,现在这个技术变成短板了,必须得加上一条腿才能走路了。 第二,Akoya熟悉肿瘤学领域,Quanterix熟悉神经学领域,啪一合并,这不就可以把技术扩展到所有领域了吗? 虽说也不是不行,但是把脑子切下来研究研究空间蛋白组学的机会还是少了点。 第三,借助Akoya的合作伙伴,Quanterix可以推动其产品进入临床市场。 相对来说靠谱点,我不知道怎么反驳,总觉得怪怪的。 第四,通过大幅成本节约,加速实现盈利。该交易将产生约4000万美元的年度成本协同效应,其中2000万美元预计将在交易结束后的第一年内实现,预计2026年将实现正向现金流。 这是最靠谱得原因了,别整那些没用得,赚钱才是硬道理。 “这些成本节约将主要通过消除重复的公司结构、简化的商业基础设施、提高运营效率、流程改进和足迹优化来实现。” 不用说,等着裁员吧。 第五,合并后并不会给新公司带来债务压力。 Quanterix预计在交易结束时,扣除债务偿还、交易成本以及其最近宣布的EMISSION收购的2000万美元支付后,将拥有约1.75亿美元的现金,且无预期债务。 是,你当然没债务压力了。 你特么是通过股票交易好嘛... #02 再见,Akoya

本次收购,将全部通过股票形式完成。 也就是约等于“白给”。 具体的,每一股Akoya股票将能够得到0.318股Quanterix股票。 目前,Quanterix的股价大概12美元一股,也就是说Akoya的股价应该在3.8美元左右。 当然,还要考虑扣除交易费用等等。

但是不管怎么说,盘前4块多冲进去的兄弟,只希望他们好运。 预计本次交易完成后,Akoya的股东将持有新公司30%的股份,Quanterix将持有新公司70%的股份。 本次交易预计在2025年Q2完成,Quanterix已经有持股Akoya 50%股份的股东支持本次合并。 合并完成后,Quanterix CEO Masoud Toloue将继续担任新公司CEO,Quanterix CFO Vandana Sriram将继续担任新公司CFO。 公司将继续以Quanterix的名字运营,Quanterix将有2名董事辞职,并由Akoya指定2名董事加入董事会。 所以,基本上可以确定了。 再见,Akoya。 #03 最后 我基本同意我们一个股东大佬的看法。 本次合并,对于Quanterix的利好大于Akoya。 白白捡了空间生物学的市场和技术能力,并且可以通过Akoya的渠道扩展自己的产品销售。 但是,我对二者技术的协同作用持保留意见。 该说不说,这两家都希望开发临床产品这一点倒是真的有合作基础。 我们关注的公司已经有不少被划掉名字的了,比如说Isoplexis、Berkeley Lights、SomaLogic、NanoString... 但愿,新公司撑住...

而最先撑不住的是Quanterix的老股东们,也许,他们跟我一样并不看好二者的协同作用吧。 其实,今天蛋白领域还有件事,明天跟大家汇报吧。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号