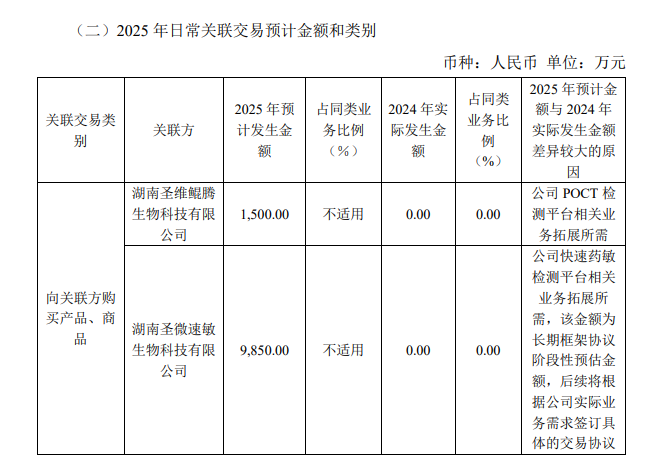

圣湘生物于2025年1月3日发布公告,就2024年度日常关联交易进行确认(实际发生2290万),并预计2025年度日常关联交易情况(预估1.53亿元)。

该公司2025年度预计日常关联交易发生额达15363万元,涉及向湖南圣维鲲腾生物科技有限公司、湖南圣微速敏生物科技有限公司等关联方的产品购销及服务往来。与2024年实际发生额2290.10万元相比,增长显著。 部分关联交易在2025年的预计金额从零大幅增加,如向湖南圣维鲲腾生物科技有限公司购买产品预计达1500万元,向湖南圣微速敏生物科技有限公司购买产品预计高达9850万元。公司称此为业务拓展所需。

圣维鲲腾生物是圣湘和QuantuMDx联合成立的公司,致力于打造下一代分子POCT平台;利用中国本土供应链和成本优势,实现Q-POC™平台本地化生产,依托圣湘生物成熟的全球化市场能力,快速实现全球化布局。 也就在上个月,圣维鲲腾生物宣布完成A轮近2亿元人民币融资。本轮融资由上市公司圣湘生物、圣维荣泉和沃杰资本联合投资,融资资金主要用于圣维鲲腾新一代分子POCT产品的研发及产业化基地建设。同时,公司宣布原圣湘生物副总经理范旭先生将担任圣维鲲腾的总经理。 最近一个会计年度的主要财务数据(经审计):截至2023年12月31日,总资产21,338.62万元,净资产21,261.77万元;2023年度营业收入0万元,净利润-238.23万元。 公开信息显示,湖南圣微速敏成立于2024年3月26日,由于成立时间较短,公司尚处于运营初期,截至2024年3月31日,资产总额、负债总额、资产净额均为0,2024年第一季度实现的营业收入和净利润也均为0。 不仅如此,圣湘生物在2022年通过战略投资得来的First Light目前仍处于亏损状态。公告数据显示,截至2023年末,First Light总资产为683.86万美元,净资产为-400.51万美元,2023年First Light实现营业收入166.99万美元,净亏损667.44万美元。 也就是说,在湖南圣微速敏不纳入报表范围的前提下,圣湘生物试水快速药敏检测业务的结果,在财务层面尚不会对公司本体产生直接影响。 此次从预估的2025年的预估关联交易额来看,圣维鲲腾和圣微速敏都是今年的重点扶持对象,如果商业模式是从上述两家公司里采购产品,通过圣湘的渠道进行销售,那就意味着2025年预估可能从圣维鲲腾采购的POCT设备和试剂产品金额达到1500万,这对于目前还没有一款注册证的圣维鲲腾来说,压力非常大。而且鲲腾的技术优势在于快速超多重靶点检测,超多重检测的产品如果想要拿到注册证,难度还是非常大的,这1500万的采购预估,有些过度乐观了。 而圣微速敏预估的采购额有9850 万元这个数据更加夸张,对于一家专业从事微生物领域的企业而言,做快速药敏,即便有多个注册证,想要一年做仅一个亿的营收也是非常难,而圣湘的渠道本身优势在分子实验室,想要在跨界的情况下,做到这个目标难度极大。 当然,以上仅为预估关联交易,并非实际会发生的金额,一般在做预估的时候,会多做一些,按照2024年度日常关联交易的执行情况来看,完成度大概为58%。但从预估采购额能看出来一个趋势,那就是圣湘总公司还是很希望鲲腾和速敏,能够在2025年拿出产品,快速推向市场的殷切期盼。

圣湘生物 2025 年 1 月 3 日的股价为 20.88 元,跌 0.43 元,跌幅 2.02%,已休市。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号