| 2024年11月15号,河北省医保局对三分类以及五分类血球做出价格调整,三分类6元,五分类11元,而在上海,一碗面的价格早就超过了20元;而检验还包括仪器、试剂、质控、人工、复测、等等。我们也不禁在思考,是哪里出了问题。 今天有三分钱一片的阿司匹林肠溶片,最大的成本可能是包材费用,检验的持续降价,试剂瓶等物料成本快成为最大的成本项,有的代理商给医院送货的时候无奈的说,我这满满一箱的检验试剂,加一起还不如一瓶茅台贵,就这医院还让我冷链运输。 全民反馈应该取消高昂的检查费用,国家确实也在往这个方向努力,不管是集中带量采购,还是结果互认,或者是DRG,这些医改的方式都是在降低所谓的费用,作为行业的人来讲,这些国家的动作背后,对于行业的影响如何,检验行业应该何去何从,管中窥豹,希望可以给诸君一些参考。不管是集采,还是三明医改,还是DRG,这些都是医改的方式,最终目的是一致的,今天从部分地区的医改之下,看检验行业应该何去何从,管中窥豹,希望可以给诸君一些参考,寒中带一些温暖。

所谓的好与坏,有两个方面,赚的更多了,回款更快了,两者有一个满足都认为是好的,毕竟,当下的环境,有5%-10%的利润,还是有大把的代理商想去做的。

大家可以移步至河西幕的田野调查,里面有关于三明医改的一些调查,这个也是检验第一个客观的三方调查,还有很多内容,没有完全说明,和老宋通话一个小时了解三明模式,借老刘之口,给大家做信息传递。

这是渠道比较关心的话题,三明医改之下,渠道商的地位还能不能包得住,是流通居多,还是传统渠道居多,和现有商业模式是否一致;从和老宋的沟通和了解,目前三明医改模式之下,仍然需要渠道商,其中整体的商业模式和现在的保持一致,可能利润方面要做一些折扣。这个之前也有一些国内上市公司想跨过代理商想自己做,后面也是自讨苦吃,至少在当下的节点,代理商仍然成为不可替代的一环。从目前的情况来看,因为涉及到医保结算,整个回款的周期很快,从之前的六个月甚至一年,现在2个月回款,从这点来看,三明模式还是深受代理商的喜欢。尽管部分利润受损,但是回款的节奏,至少不会存在厂家压货,医院压款的问题。况且当年的三明医改 检验集采,价格还是普遍比当前的集采价格高,代理商已经享受过一些红利。

这么综合来看,利润薄,回款快,有资金周转,对于代理商而言,算是利好。从江西集采,到最大的肿标甲功集采,集采的规则一直在变,变得主要的逻辑就是:防止出现劣币驱逐良币;第十批的国采出炉之后,医药圈流传的是:3分钱一片的阿司匹林肠溶片,你愿意给家人吃吗?

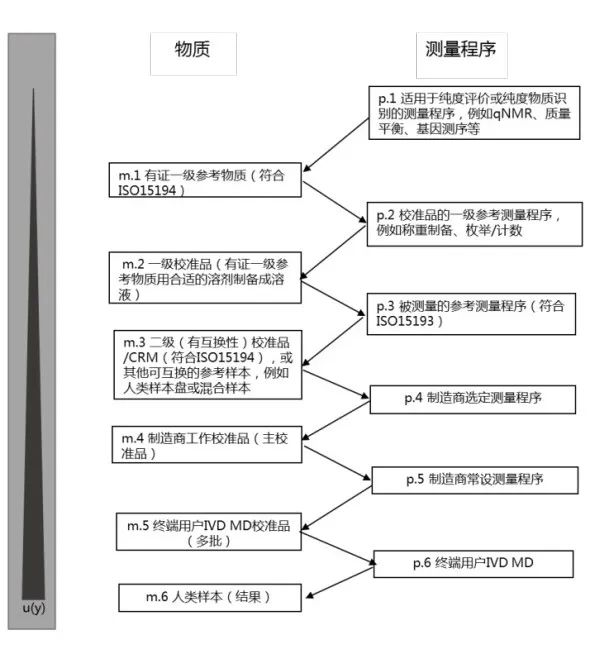

这个问题的出发点已经站在了专业角度来看这个事情了,就如同某儿童医院用国产的血球,国产的发光,你愿意带孩子去看病吗?至少在检验圈内来看,但凡是知道哪个客户用进口的设备,一定会带家人去这个医院检查。老百姓不知道什么迈瑞,什么罗氏,他只知道抽了血检查,至于用什么设备,他不关心,也不清楚,原来我花同样的医保支出,检测的设备还不一样,他们的认知是不清楚的,这就是认知差;这就跟药品一样,老百姓只知道价格便宜,反正都是药吗,名字也差不多,便宜就成。但是药品和检验又不同,药品有药物一致性评价,检验有什么?

而且药品的一致性评价,也是刚刚在申请的时候,用原研药的工艺和原料来做(这部分管理权在国家),后面一旦通过药物一致性评价,基本的药企都会申请变更工艺(这部分管理权在地方),地方都会同意药企的工艺变更,这就是为什么,药品虽然通过了药物一致性评价,但是药效却差很多,而且会越来越差。这里对比到我们的检验行业,你说会存在这个情况吗,会,而且是一定会,没集采的时候都会,更何况是集采,之前有国内生化公司性能验证的时候提供最好的试剂,后面正式采购了之后,就开始用次的试剂,EQA报名的数据,都是用最好的试剂来考试,而真正做检测的时候,给到医院的,可能就是利润更高的试剂了,这在检验就是常态,这就是为什么检验科喜欢进口的,而再往上喜欢的就是国产的,代理商也是偏向国产的。那检验行业应该怎么约束,集采往后应该如何制定规则,技术标的分,是不是太低了,技术分的分配量是不是也太低了,量值溯源是不是一定要作为强制参与集采的技术标,毕竟还要推动后面的结果互认,而量值溯源是临床检验结果互认的基础,而不是一味地按照降价幅度来,一刀切,如何保障让患者在不同的检测体系下,花同样的钱,享受同样精准的检测结果。

上次在群里分享了一个很有意思的招标案例:某省份为了防止恶意冲标者,同时为了防止价格过低,导至一些大品牌不来,直接在招标的时候限制参标品牌,这些参标品牌在标的里PK商务分,这样既保障了产品的质量,又保障了价格;小公司一定就开始不爽了,有什么不爽的吗,本来小公司就是检验行业发展的产物,没有行业的发展红利,甚至连公司都没有。集采是利国利民的好事,一定是建立在公允和精准的前提下,检验集采和药品集采还不太一样,所有的涉及到人操作的事情,比如报量,都可以通过一些方式来改变,改变不了的,可能就是方式不太够;希望在后续的集采过程中,如何做好有效的监管,技术分提高,商务分下降,合理的降幅,保障相应环节的正常利润,毕竟那一坨坨的铁疙瘩,流水线,还是真要钱,真不是一分钱搞得定的。就跟某外企老板说的一样,啥时候检验行业的医疗设备价格,可以按照正常的市场价采购,或许那个时候才是行业真正回归价值的时候吧。

不要再觉得做检验赚钱了,那是过去式,也别觉得检验利润高,那硬件成本都在应收账款上,让行业回归理性,破卷的最好方式,是检验行业的从业者保持着意见统一。

这个话题,上次有个企业讲了一下,也有一些人在咨询,就目前的情况来看,主动解套和医保强制解套是两码事,就老刘目前的了解来看,医院都在解除套餐组合,这个是医院的主动行为,最常见的肿瘤套餐,甲功套餐,信息科不作套餐来设置,但是可以由医生自由选择项目。刚刚在聊第一个三明医改的时候,DRG其实已经开展好久,就目前而言很多医院已经试运行DRG或者DIP好多年,大家切实感受到的DRG对检验的影响大吗?

让我们回答第一个问题,套餐情况如何,这里要看医院等级,大部分三级医院套餐还是存在,只是可以单选了而已,这个其实是为了方便医生的项目选择,毕竟几千个检验项目,一个个点起来的话,确实麻烦;小医院的情况基本属于解套了,主要担心的是医保,而并不在乎临床的感受。

那么第二个问题呢,检验的项目在DRG和DIP之下,开的减少了吗?答案是:并没有,因为之前就是这么开的,DRG或者DIP基于单病种付费,也是基于之前几年的病例档案来进行的点数平均,之前一个手术有8000,有3000,后面统一成5000,这样的话,之前的开展的项目,该开的还是开,不开的,后续大概率就不开了,毕竟属于成本项了。所以第二个问题,DRG之下,检验项目的检测需求并没有发生变化,但是对于后续的新检测项目,大概率推广起来有难度。2024年马上过去了,我们在2023年是曾期望2024年会越来越好,然而现实却不是这样的,2023年写回忆录的时候,也曾想过检验行业还会剩下多少人,2023年你在IVD,2024年你还在IVD行业吗,2025年,还继续会在IVD行业吗?当一份五分类血常规真的还不如一瓶矿泉水贵,一次大便常规有时候需要镜检,收费只有5块钱的时候,是谁支撑着这些琐碎单一的工作,理解行业。

今年也快结束了,作为每年年底的重磅节目,2024年IVD人的年度对话又要开始了,今年的关键词和话题可能更加的犀利,嘉宾也更重磅,年度对话,聊点干的,让我们了解2024年发生了什么,看各个专家对于未来的判断,敬请期待。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号