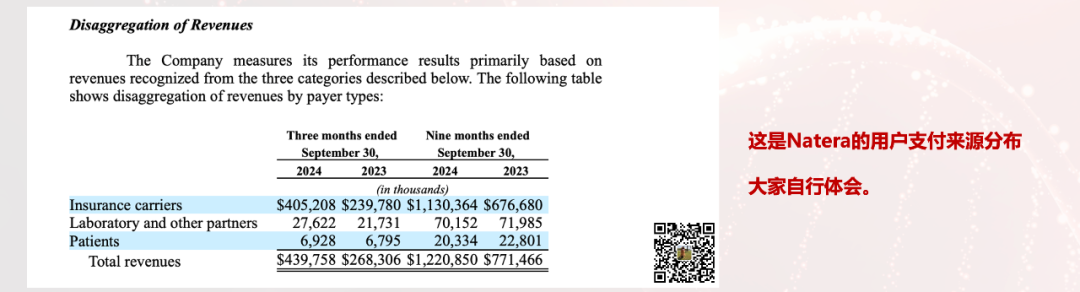

另一个世界的故事,东大的各位看看就好 作为我们常年观察的对象,除了写过的EXAS(戳这里),Guardant Health、Natera、Grail也都交出了自己的Q3成绩单。 ——分别代表了伴随诊断、MRD、多癌早筛这三个肿瘤NGS最大应用领域的商业化探索前沿。 Q3的数字都不错: 5.31万份伴随诊断、13万份MRD、3.26万份多癌早筛 说实话,看完后一时间不知道咋写。 一个以保险(商保/医保)支付为主场景的市场和一个以个人付费为主场景的市场,本质上算是在玩两个游戏。

不管是商业化的速度还是力度都不太可比,也没什么参考价值。 但抛开收入不谈,有些发展趋势也许是共通的。 所以,财报里面除了“收入”,还有什么:

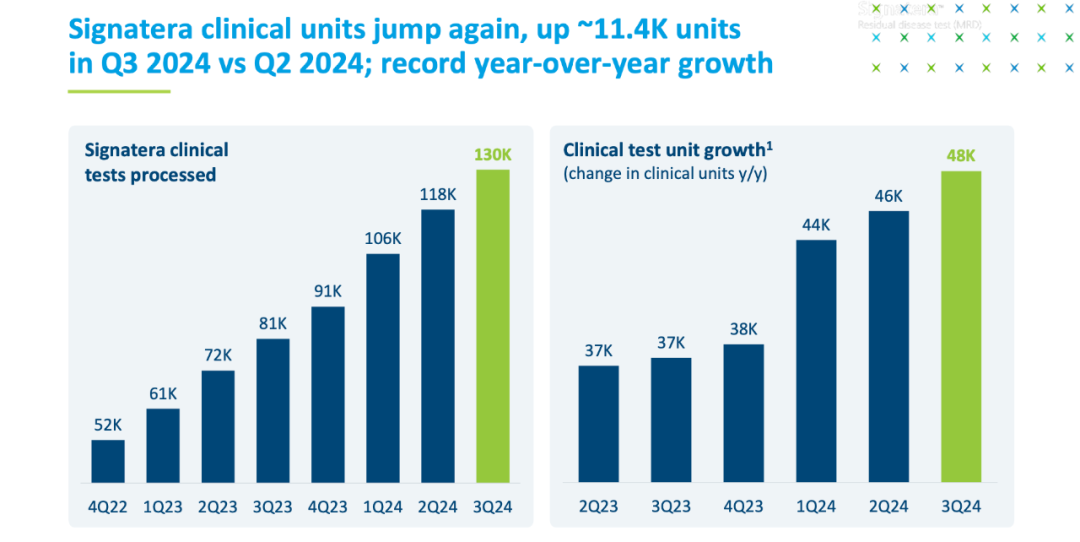

PS:这篇所有引用材料均来自公开信息,仅代表个人观点。如果我俩理解不一样,那么你是对的。 01 “亟需迎新”的Natera Natera依然是MRD无可争议的霸主。 之前的预期是Signatera每个季度增加8000-10000个临床检测,这个季度不出意外又超出了预期——单季度环比增加了11400个检测。 这倒不是什么特别了不起的成就,也就“只是”史上第三快的环比净增长。

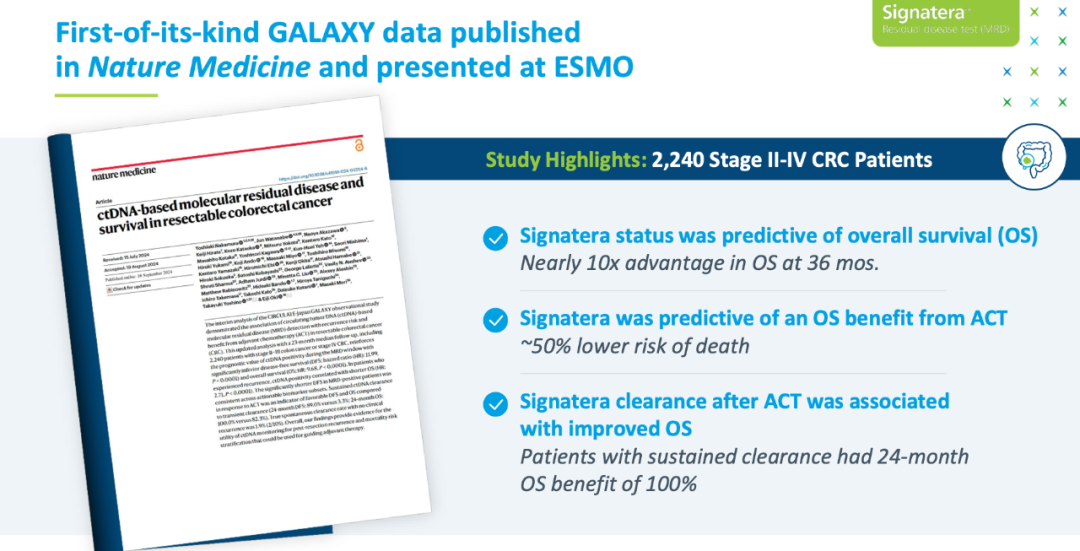

但如果细看季度检测量的同比和环比增速,实际上是在下降的。 今年Q1-Q3的同比增速分别为73.8%、63.9%、60.5%,环比增速为16.5%、11.3%、10.2%。 按照Q4的预期,同比增速跌到60%以下、环比增速降至个位数几成定局。 对于一个尚在市场早期的产品,这不是什么特别好的消息。 在电话会上,Natera给出的数字是: “目前有40%的医生处方过Signatera,但总体渗透率只有个位数” 这句话大概也可以理解成医生们当前对MRD的印象: “有用,但是不多” ESMO上公布的GALAXY研究结果是对当前MRD“有用”的一个代表性呈现: 在OS层面证明了MRD在预后和疗效评估上的价值

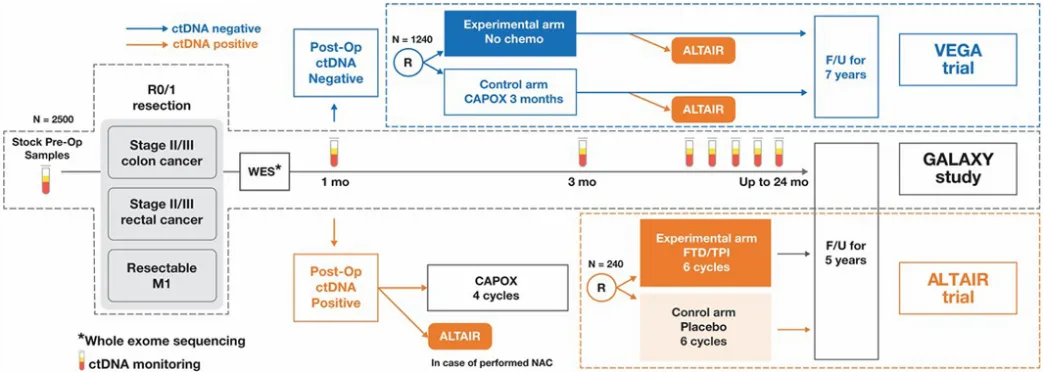

但就如我们反复提到的那样 “一个不能干预治疗选择的MRD,天花板是不高的” 而这个拐点很快就要来了。 明年的ASCO GI上Natera将公布两个重要的“治疗升级”研究结果: 一个是我们的老朋友ATAIR,这有望打开一个全新的应用场景 “以分子层面的复发(MRD阳性通常早于影像学)作为用药干预的依据,是否能带来获益”

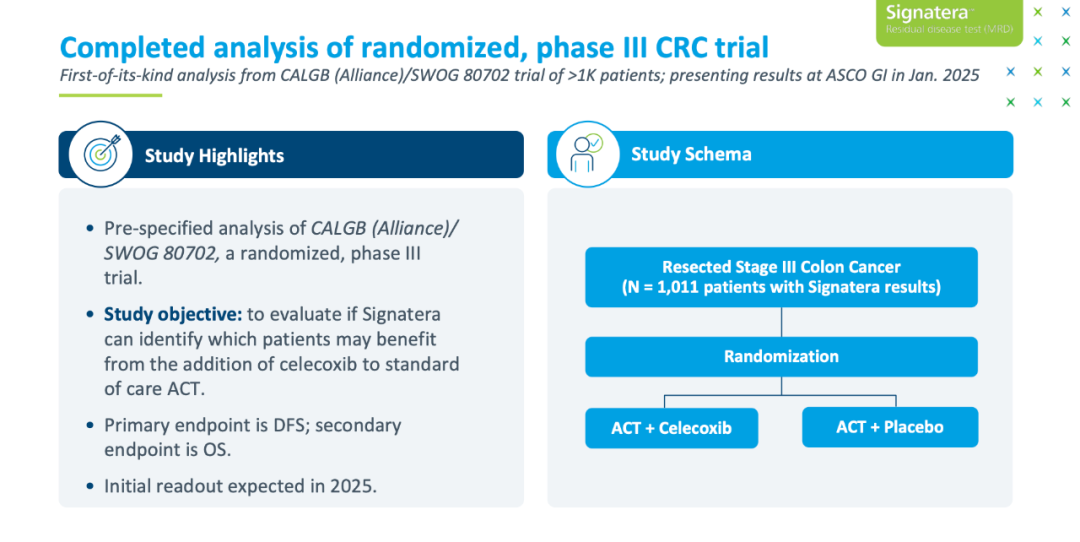

一个是我们的新朋友CALGB/SWOG 80702 “术后MRD阳性的升级治疗是否能带来额外获益”

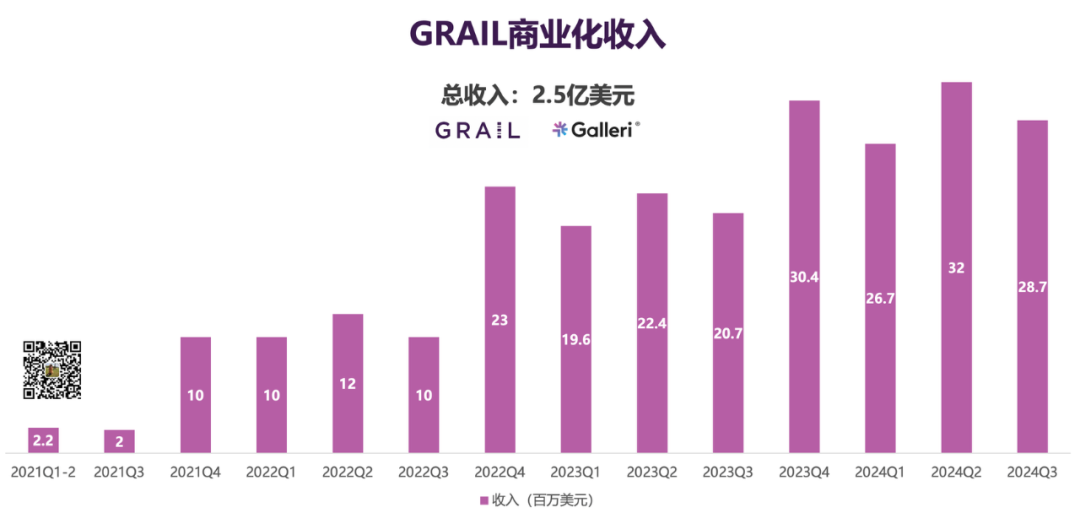

值得一提的是,702试验的“加药”选择是Celecoxib,京东上只卖69块钱一盒。 这倒是一个新的思路,MRD不一定非得关联那些高大上的药: “贵的检测”指导“便宜的治疗”看上去虽然有点滑稽,但大幅降低了医患对于“后续治疗费用”的顾虑 ——从可及性和依从性这两个角度来看,都是好事情。 检测的可及+治疗的可及,合起来才等于精准诊疗的可及。 2025年1月,是一个值得MRD期待的新开始。 02 “按部就班”的Grail “历史数据显示,我们的Q3一直很拉跨” 这句话从管理层的嘴里说出来总有那么点幽默。 事实上也的确如此,Grail叒一次在Q3奉献了“环比下降”的表现 单季度收入2870万美元(Galleri卖了2540万美元)

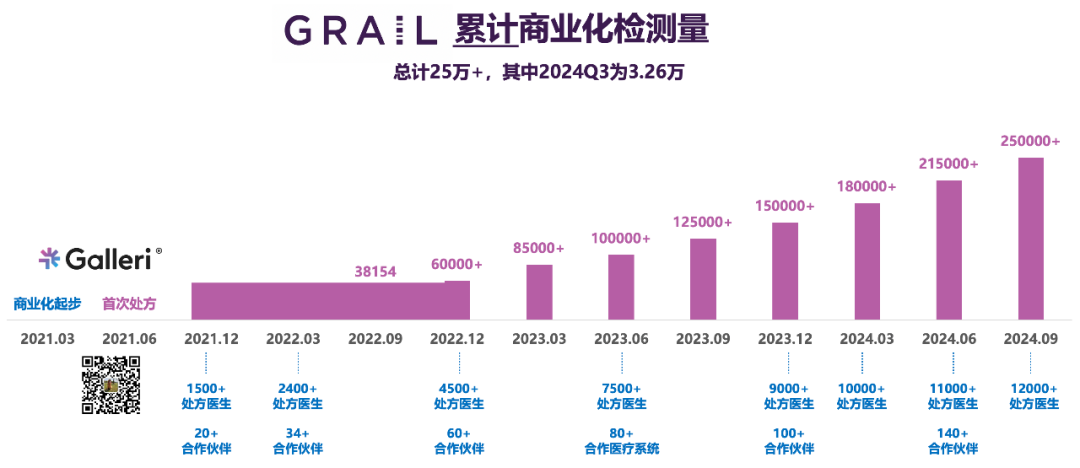

Galleri卖了2540万美元,单季32600份。

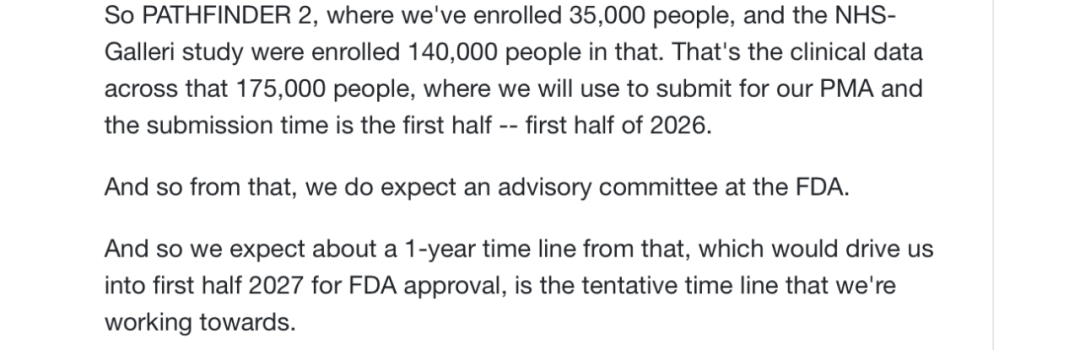

这倒是令人意外——在标价900美金的时候还能拿到平均780美元的结算价,也是挺不容易的。 不过反过来也说明目前Galleri依然未能走入主流的保险报销市场,只有自费市场才能有这么少的扣率。 在拿证的时间进度上,2027年的时间节点没有发生变化: “临床数据是Pathfinder2+NHS-Galleri的175000人,预期2026年上半年提交,2027年上半年拿证”

一个比较大的更新是今年年底会推出新版本的Galleri。 目标是自动化程度更高、同时成本更低。

暂时不知道这个新版本的性能相比于当前版本的差异是什么。 对于新版本的注册,Grail正在和FDA讨论桥接研究 ——如果这个能谈成的话,不排除Grail甚至有可能直接跳过V1版本而直接申报V2版。

东大的各位,再次留下了羡慕的泪水。 03 “不务正业”的Guardant Guardant最近的心头肉是MRD和肠癌早筛。 说起来它的竞争策略很有意思,主打一个“差异化” ——EXAS的粪便肠癌早筛卖爆了,于是它推出了血检肠癌早筛Shield。 ——Natera的tumor-inform MRD卖爆了,它转头搞了个tissue-free的Reveal。 不跟巨头刚正面、各搞各的,是件聪明的事情。 Reveal的问题是当前毛利率是个负数。 “我们不得不有意控制下销量,因为这玩意卖一单亏一单” “但架不住大家喜欢,所以它还是卖爆了,是我们检测量增长的第二大驱动力”

Guardant的目标是Reveal在2025年毛利转正——前提是拿到更高的报销价格并成功降低成本。

至于Shield,动作确实很快,7月29日获批,8月1日就商业化开卖了。 ——相比之下EXAS要明年Q2才能商业化cologuard plus的速度简直慢如蜗牛。 但Shield的问题是,似乎卖的没那么顺利。 虽然Guardant的表述是 “销量超出预期” 但可能这个预期本身就不高。 Shield的销量没有单列,而是并入了dev&other,Q3的收入是1090万美元,同比去年增长了130万美元。 当前Shield的ASP是大约500美金,就算这些增长全部来自于Shield,销量也不过是: 130万/500=2600份 在单季度已经稳定跃过100万份的cologuard面前,这个数字连起步都算不上。 但好在Guardant已经为Shield准备好了后手:

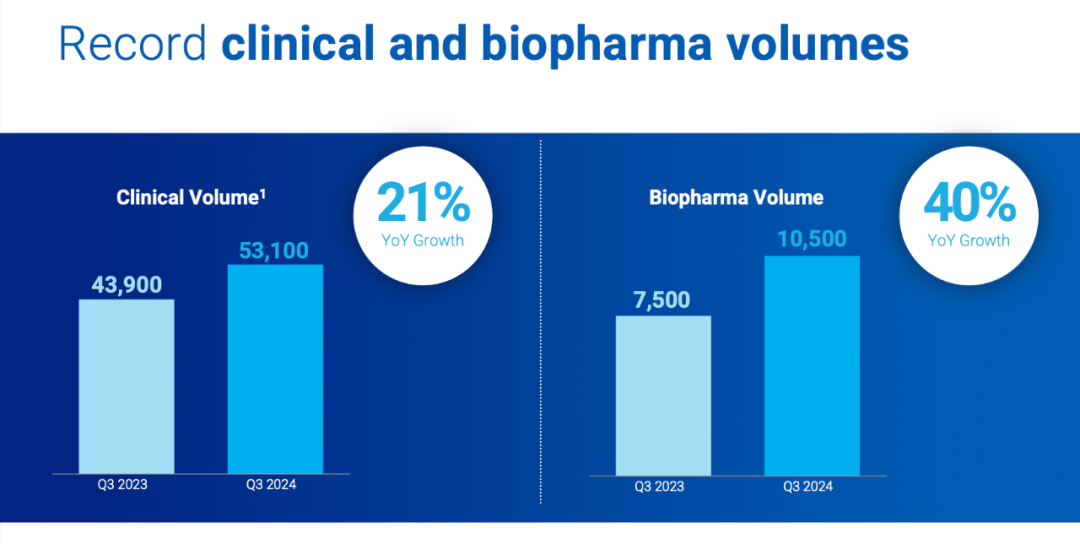

不过对于管理层说的“我们两年半以内市场上没有同类竞品”这种话听听就好,EXAS答不答应还得另说。 至于伴随诊断的游戏,Guardant Health大抵是玩腻了。 不仅它玩腻了,我们也看腻了。 季度检测量叒一次再创新高,临床53100例、药企合作10500例。

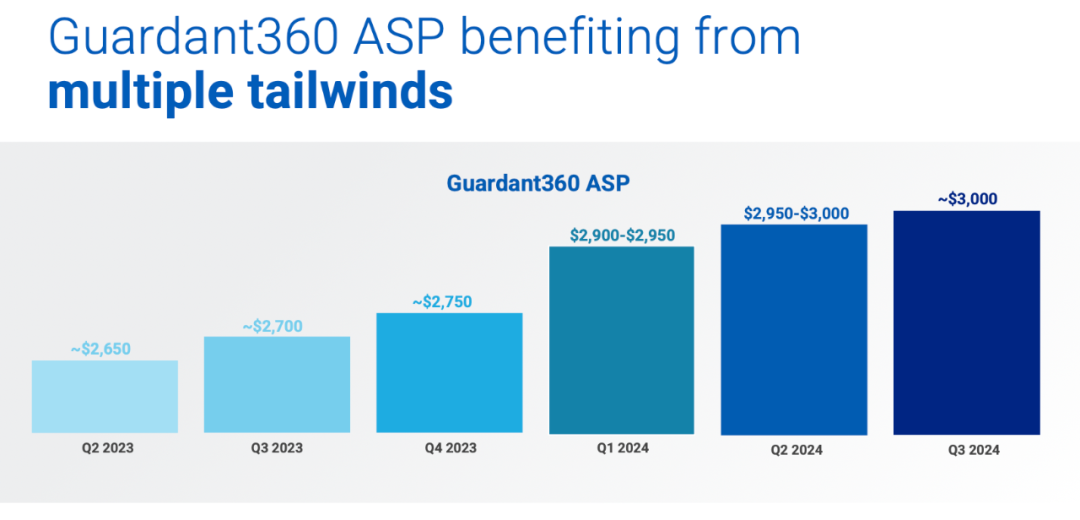

至于为什么收入的涨幅(35%)超过检测量(21%)的增长,答案也是那么的老套: “我们卖的更贵了呗” Guardant 360的ASP已经达到了3000美金,一年半的时间涨了13%。

组织检测TissueNEXT的医保报销价格也从3100美金涨到了3500美金——2025年1月1日生效。 会在同日生效的还有Guardant 360 LDT高达5000美金的报销价。 ——这个新年礼物,可谓是丰厚。 也难怪管理层在Q3的电话会上喜笑颜开 “我们在三季度看到了Guardant360 LDT和TissueNEXT的强劲增长” 这句话的潜台词大概是 “伙子们,明年还能挣大钱” 04 “守护现金流” 如果说三家有什么共通点,大概是他们都不算缺钱。 截止2024年Q3末,三家的现金储备分别是: Natera:9.223亿美元 Grail:8.563亿美元 Guardant Health:10亿美元 除了Grail明确说自己只够撑到2028年之外,另外两家大概都处在一个“按照目前的水平,根本花不完”的状态。 越是现金储备丰厚,越要居安思危。 这句话,想必23&Me的Anne一定深有感触。 曾经的她带着23&Me做过最美的梦就是“基因检测数据可以成药”

但当现金储备只剩下1.266亿美元,不管曾经的梦有多美好,白雪公主都不得不选择醒来。

(完)

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号