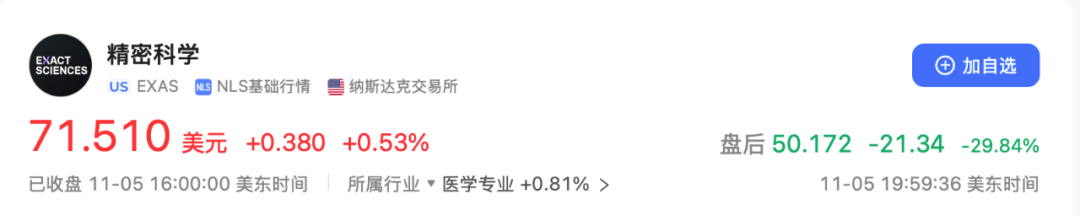

美帝还是好东西见太多了....这要放在大A.... 美东时间11月5日,肠癌筛查巨头Exact Sciences公布了自己的Q3财报。 然后,盘后交易市场立马就崩了。

作为肠癌筛查的绝对领头羊,它怎么招惹资本市场了?

PS:这篇所有引用材料均来自公开信息,仅代表个人观点。如果我俩理解不一样,那么你是对的。 01 “不差的财报” 详细的分析可以看看海王的:肠癌早筛龙头Exact Sciences,崩了(第二次) 单看这份财报,表现绝对不算差,放在全行业里依然是独一档的存在。

Q3总收入7.07亿美元,其中筛查收入5.45亿美元

筛查收入同比跑出两位数的增速,环比2023Q3的4.72亿也是上了一个大台阶。 回想一下Q1的惨状,是不是还挺好?

横向对比一下同为肿瘤基因检测巨头的Guardant Health,更能体现出这个数字的震撼: Q3收入几乎等同于Guardant 2024全年总收入,Q3单季度筛查收入则已经超过了Guardant的2024 YTD总收入。

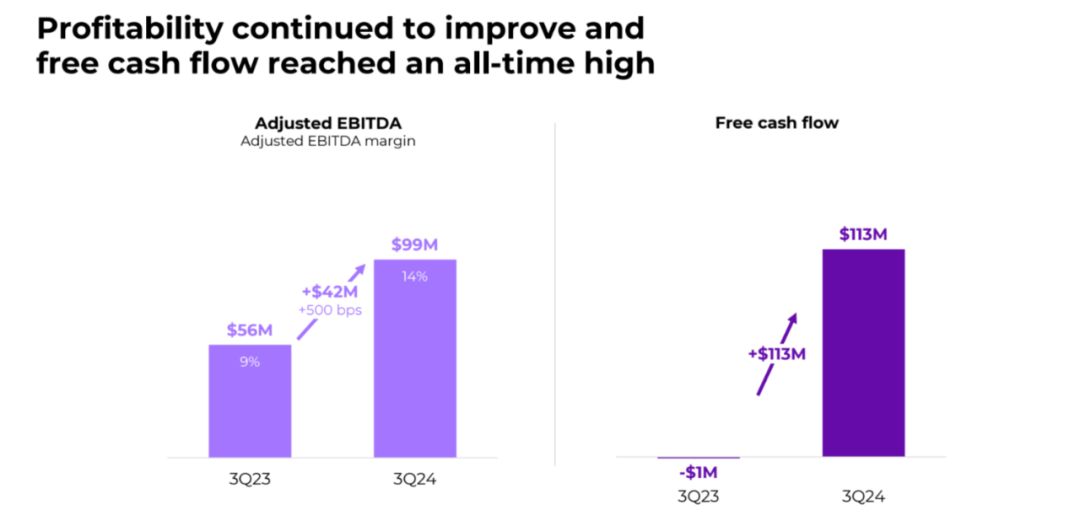

adjusted EBITDA达到9900万美元(14%),自由现金流创历史新高达到1.13亿美元。

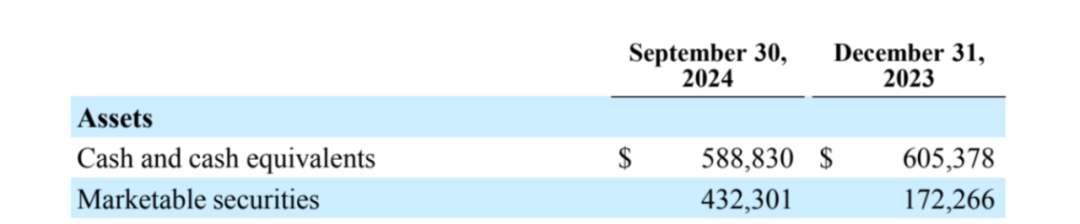

由此,现金储备(现金+有价证券)达到了10.2亿美金——去年底这个数字是不到8亿美金。

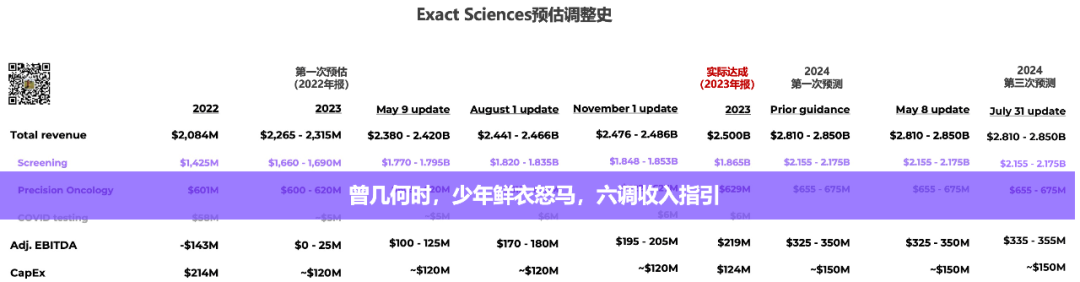

“花不完,根本花不完” 既然一片向好,为什么资本市场不买账? 因为预期变了。 02 “未来的未来” Exact Sciences期待的未来,暂时还未来。 从2022年年报开始,EXAS曾经创造了连续5次上调财报指引的记录,算上24Q2则是6次。

这一次,它也调了,只不过是下调——全面下调。

按照这个预期计算,2024年Q4的筛查收入大约是5.36亿美元。 环比Q3下降——这是最近几年来的头一回Q4环比下降。 全年的adjust EBITDA大约在11.5%,也低于了15%的预期。 “是癌症筛查不行了吗?” “是肠癌筛查不行了吗?” “是EXAS不行了吗?” 电话会议上的分析师们机关枪一般的发问,CEO Kevin T. Conroy想必已经汗流浃背了。

而他给出的理由是:飓风。 2024年9月和10月,飓风Helene和Milton先后席卷美国东海岸,EXAS给出的解释是: 1. 这些受影响的地区是重要收入来源,大约占cologuard历史收入的18%; 2. 我们确认收入的时间点是报告发放,所以9月和10月的两场飓风带来的订单锐减,会体现在10-11月的收入上——你看,刚好是Q4。 说实话,不是不能接受,但有点不够好。 至于怎么个不好,我举个例子大家就能体会那种感受了: 命运对勇士低语:你无法抵御风暴。 勇士低声回应:我,就是风暴。 而EXAS小声说到:是的,我不是勇士。 就,有点尴尬。 03 “一些数字” 在财报会上,EXAS公布了一些有意思的数字。 马上要到定年度指标的时候了,虽然中美国情不一样,但也可以参考下。 “至少不要过于离谱”

按照EXAS的预估,今年有160万人进入了复购周期,明年是200万,后年是260万。 去年复购用户贡献了筛查收入的20%,今年下半年则是25%。 在今年整体的检测量中,大约100万人是复购用户,占整体用户数的1/4左右。 明年的复购用户数预计是130万人,而最终的目标是将复购用户的占比提升到每年的50%。

在没有筛查习惯/筛查资源不足的人群中,如果用“样本返回率”来评估依从性。 FIT的依从性大约为10%。 Cologuard既往是18%,今年预计能达到22%(三季度是24%)。 而对于常态化人群(有筛查习惯),Cologuard的依从性大约是66%。 注意,以上都是医保支付的场景,也就是对个人来说约等于“免费”。

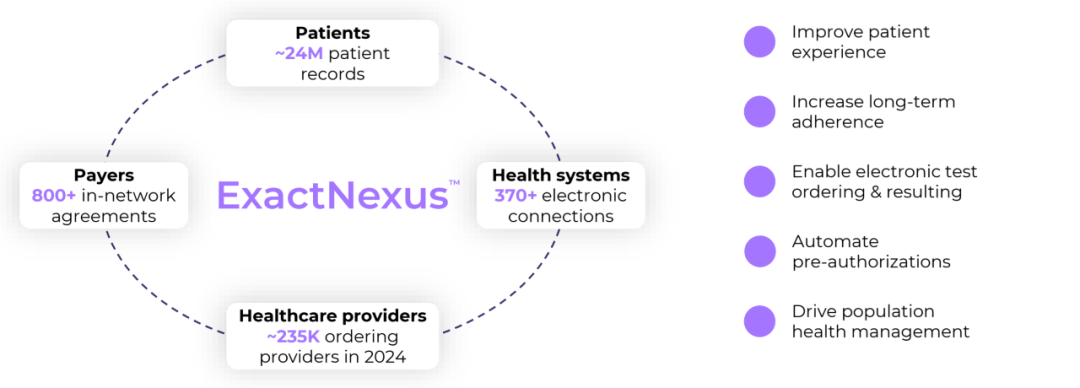

随着合作医生的不断外拓,销售的难度是会越来越大的。 既是EXAS想了很多办法,包括搭建了一个名为ExactNexus的整合营销系统,依然不得不面临“新客户处方爬坡速度低于预期”的情况。

看上去,不太乐观。 但EXAS也是有后招的。 04 “未来” EXAS依然坚持了自己对于未来的预期。 “2027年,adjust EBITDA达到20%,收入复合增长率15%” 而新产品,是它最大的仰仗。

Q3获批的升级版,具体可以看:FDA获批!Cologuard Plus“搅局”肠癌筛查

预计2025年Q2(Q1末-Q2初)正式推出,会有更高的医保报销价格(作为参考,GH的肠癌血检筛查产品报销价格是920美元)。 性能更好、成本更低,即使只是替代cologuard,也可以实现收入的上涨。

Q3在ESMO上公布了数据,把GH吓了一跳,具体可看:2024年的ESMO:有些人笑着笑着,就哭了

预计2025年能够完成注册临床数据的提交,快的话也许2025年就获批了。

肠癌的数据即将发表(已经被期刊接收)。 预计2025年上市,且被医保报销。

EXAS终于在oncotype之后有了患病人群的新增长点。 关于未来的好消息,大概就这么多了。 是还不错,但都是明年、后年、大后年才能兑现的大饼。 所以,不出意外的是,11月6日美股开盘后EXAS延续了雪崩的架势。 全天EXAS跌掉将近1/5,成功把股价带回到Q2财报发布的那个时间点。

毕竟,你说2027年会好的。 但大家都会问:今夕是何年?

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号