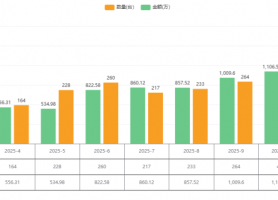

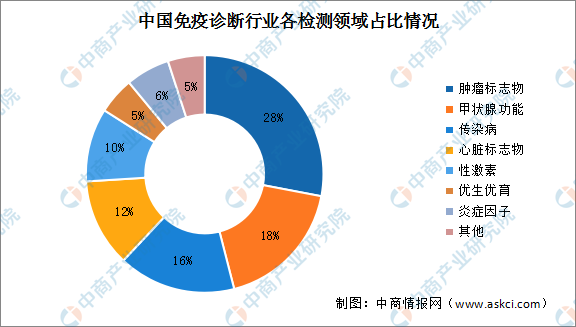

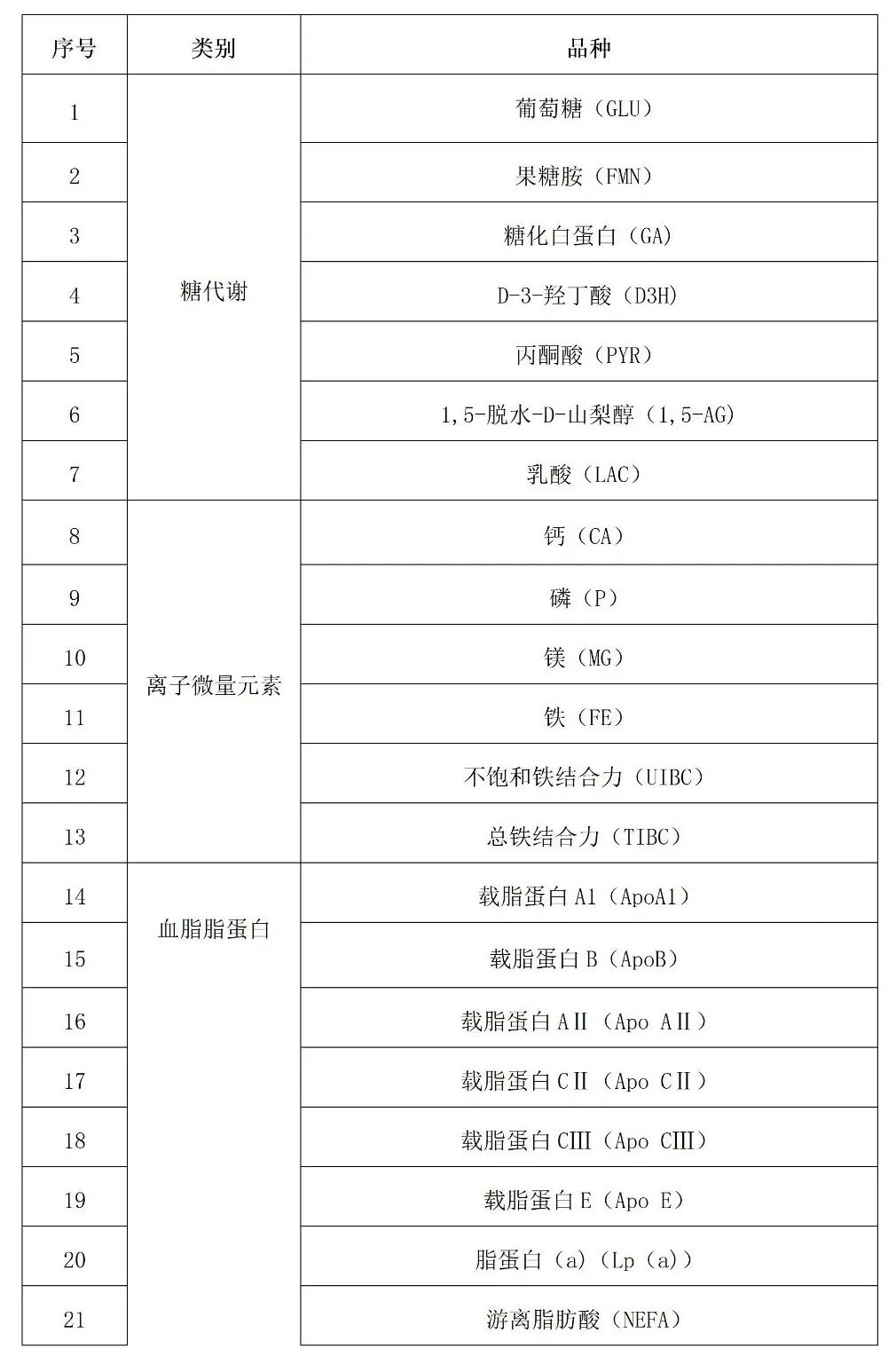

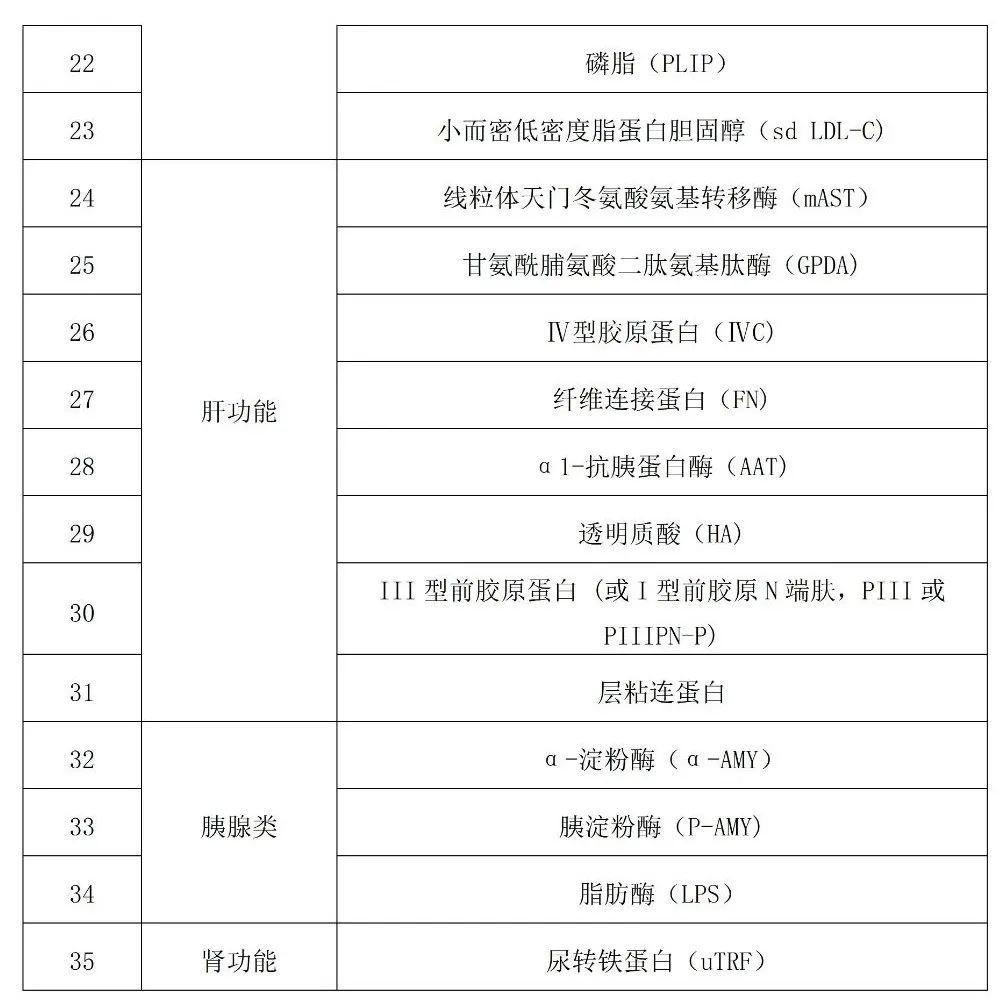

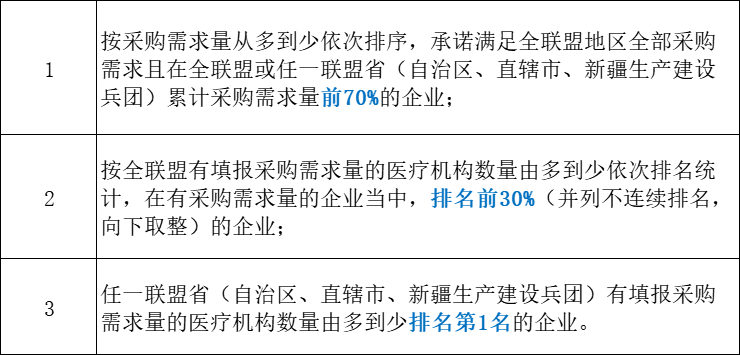

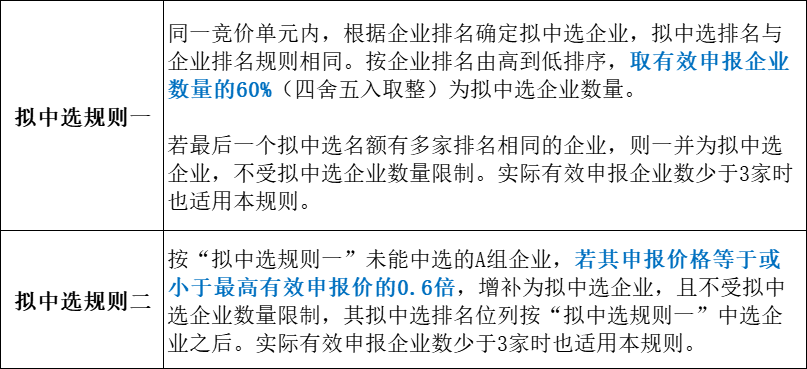

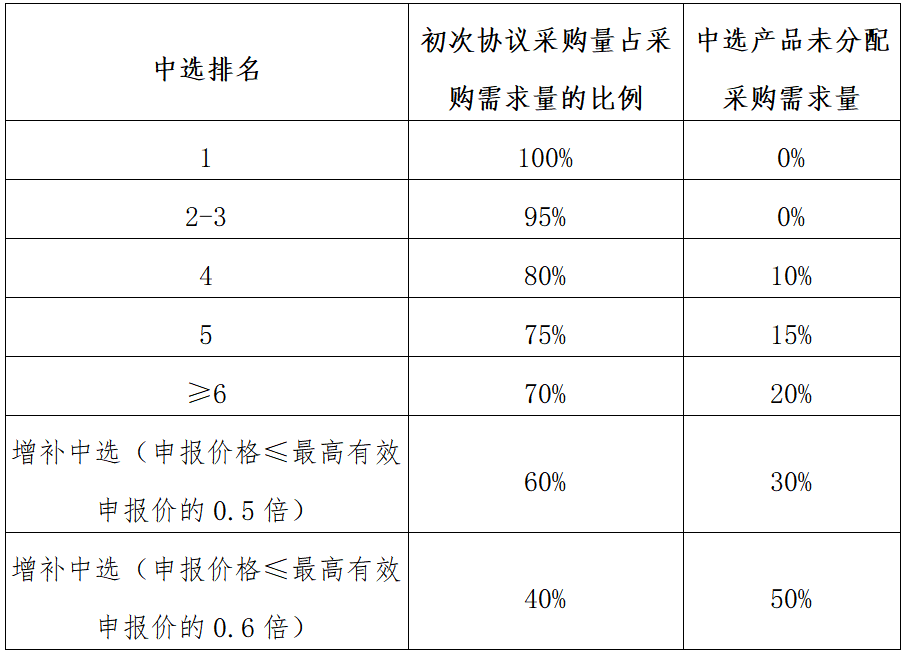

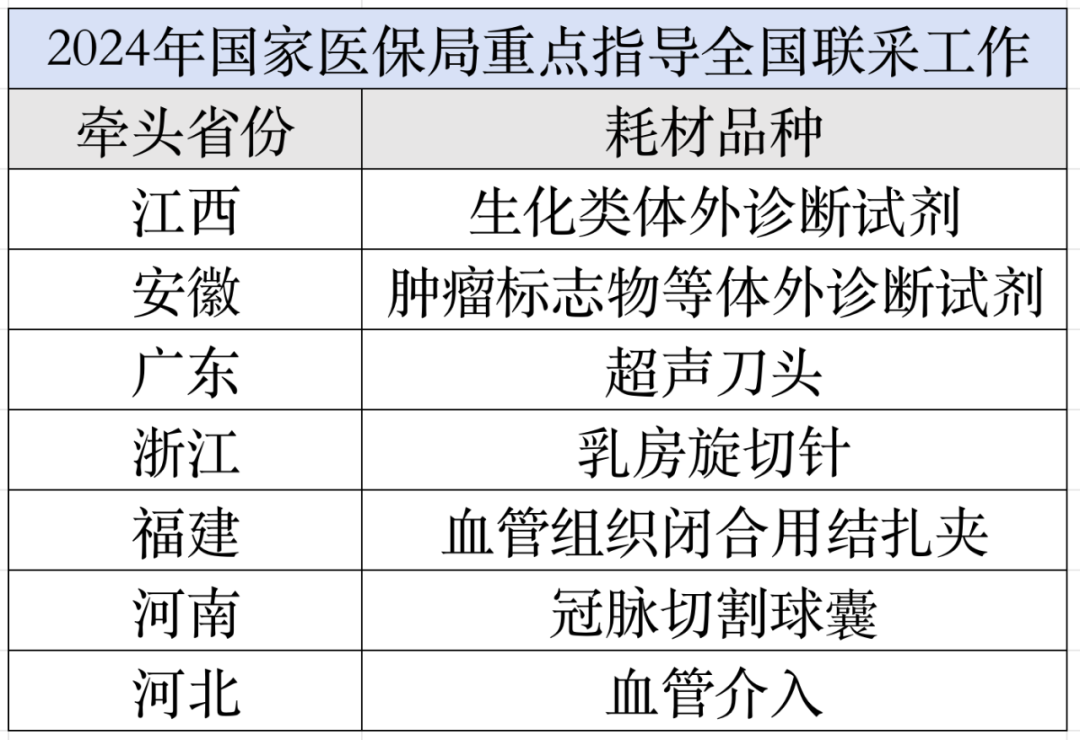

| 国家医保局于5月发文,2024年将重点指导7大全国联采工作。目前两大项目已正式启动,新一轮降价潮提上日程。今日(9月9日),江西省医疗保障局《糖代谢等生化类检测试剂省际联盟集中带量采购文件(征求意见稿)》。联盟成员包括江西省、天津市、河北省、山西省、内蒙古自治区、辽宁省、吉林省、黑龙江省、上海市、安徽省、福建省、河南省、湖北省、湖南省、广西壮族自治区、海南省、重庆市、四川省、贵州省、云南省、西藏自治区、陕西省、甘肃省、青海省、宁夏回族自治区、新疆维吾尔自治区和新疆生产建设兵团。此次采购周期原则上为2年,采购品种糖代谢、离子微量元素、血脂和脂蛋白、肝功类、胰腺类、肾功类6个类别35个品种,具体如下:同一品种下,不区分方法学,根据包装计量单位分为ml组和测试组。根据分组后医疗机构的采购需求,将ml组和测试组的企业分别再分为A、B两个竞价组。满足以下条件之一的进入A组,其他企业进入B组。本次联盟集采按同一竞价组中选排名确定初次协议采购量,初次协议采购量占采购需求的比例如下: 继8月初福建结扎夹集采文件公布后,江西生化试剂集采成为第二个正式启动的全国联采项目。 此前,江西牵头开展过肝功、肾功/心肌酶生化集采,平均降幅分别为68%与77%,共涉及54个品种,再加上将被纳入全国联采的35个品种,基本实现主流生化检验领域全覆盖。根据IQVIA艾昆纬数据,2023年生化市场跨国与本土厂商份额接近持平,跨国企业份额较2022年呈下降趋势。在国产替代大环境影响下,终端医院持续增加本土厂商产品采购比例。基于近乎全国级的联盟集采推进,国产生化试剂的市场份额预计将再度扩张。但随着产品价格压低,国内体外诊断行业也陷入盈利难的困境。Wind数据显示,55家A股IVD企业2024年上半年合计收入为798.48亿元,较上年同期的843.12亿元下滑5.29%,净利润为145.87亿元,较上年同期的167.24亿元下滑12.78%。新的市场周期中,寻找新的盈利增长点成为企业当务之急。从各家财报来看,化学发光开始被行业寄予厚望,且成果已在业绩上有所体现。2024年上半年,迈瑞医疗化学发光增长超过30%;新产业营收22.11亿元,同比增长18.54%;亚辉龙营收9.6亿元,同比下降10.69%。但自产化学发光业务实现营业收入7.2亿元,同比增长48.46%。目前,安徽25省集采进入执行阶段,国产化学发光有望借势实现快速放量,免疫诊断的黄金时代或将到来。根据中商产业研究院统计,从免疫诊断行业各个细分市场来看,肿瘤标志物检测、甲状腺功能检测和传染病检测是我国免疫诊断项目中,规模排名前三的领域。其中肿瘤标志物检测项目市场最大,占比达到28%。

截至目前,安徽肿瘤标志物集采尚无最新消息传出,但参照其他全国联采项目的动向,预计也将在近期启动。对照传染病和性激素的集采中选结果,肿瘤标志物等试剂将迎来价格下探,国产品牌或将获得更大市场份额。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号