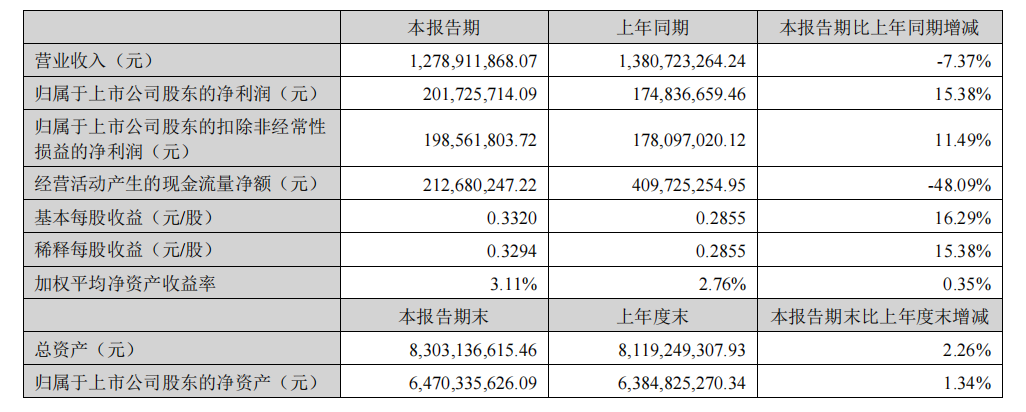

8月1日,迈克生物发布半年报,报告期内,公司营业收入127,891.19万元,较上年同期下降7.37%,其中自主产品销售收入93,245.73 万元、占比72.91%,自主产品销售收入较上年同期增长7.61%;报告期公司归母净利润20,172.57万元,较上年同期上升15.38%。

公司自主产品涵盖生化、免疫、血球、血型、凝血、尿液、分子、快检、病理 9 大平台,在持续推进和保障中长期产品规划稳步实施下,各平台产品不断迭代更新,已成为公司长期可持续发展的源动力,也是公司业绩驱动的重要因素。截至报告期末,公司已获得516项产品注册证,其中免疫209项、生化146 项。自主产品清单持续丰富不仅可以提升各细分板块的市场份额,还能发挥协同联动作用,增强企业核心竞争力,提升公司整体经营业绩,报告期内,公司直接化学发光平台的高速仪器全自动化学发光免疫分析仪i6000 和生化平台高速仪器全自动生化分析仪C2000 获得产品注册证,这两款产品不仅自身产品性能卓越,具备不停机加载、自动维护等智能化功能为客户提供更便捷的操作体验,也可与公司其他模块检测设备灵活自由组合形成完全自主的智慧化流水线,为加快医学实验室自动化、智能化进程提供了价廉质优的硬件选择。随着自主产品能力不断的提升,调整业务结构成为公司重要目标,近两年公司加快了代理产品剥离以及重塑自主产品经销体系的调整速度,公司自主产品始终保持稳健增长且在销售收入中占比提升较快,且自主产品成本优势远高于代理产品,自主产品销售增长和结构提升将驱动公司业绩增长,自主产品销售占比由 2019 年的 37.73%提升至 72.91%,自主产品的净利润贡献由 2019 年 75.27%提升至 87.24%。

报告期内,公司营业收入127,891.19万元,较上年同期下降7.37%,其中自主产品销售收入93,245.73万元、占比72.91%,自主产品销售收入较上年同期增长7.61%;报告期公司归母净利润20,172.57万元,较上年同期上升15.38%。 长期来看,诊断仪器数量市场保有量以及有效启用情况是驱动自主产品业绩持续增长的基本因素,公司大力推进全实验室智能化检验分析流水线并协同各平台单机的终端装机,报告期内公司自主产品大型仪器及流水线市场端出库达成2,301 台(条),其中生免流水线 109 条、血液流水线 110 条,铺入终端市场的仪器将陆续带来试剂销量的持续增长。报告期内自主产品试剂销量较上年同期增长23.4%,自主产品试剂销售收入 85,866.38万元,较上年同期增长5.9%,销售收入增速低于销量增速的主要原因在于集采政策的逐步落地和公司经销体系调整带来的价格变化。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号