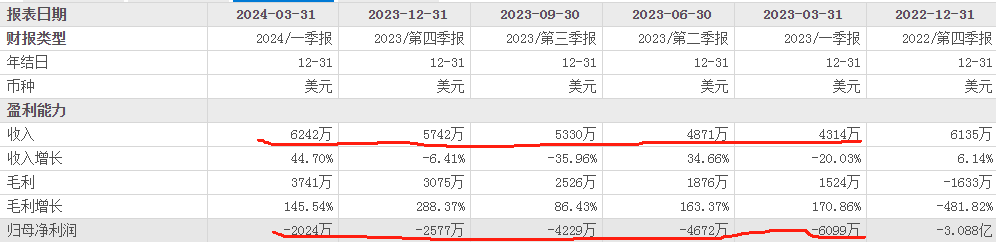

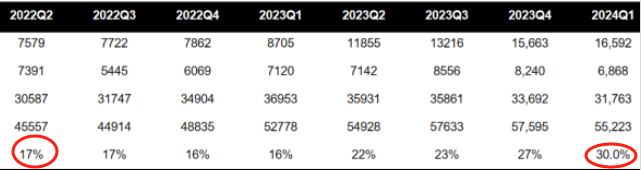

延续2023年的低迷,这几年基因测序很受伤,2024年开春至今,诺禾致源下跌约55%,金域医学下跌约52%,早筛概念港股第一股诺辉健康也遭遇狙击,停牌数月至今…;国际层面,应该是Grail重新上市也换不来曾经的超级荣光,似乎是最后的倔强。 基因测序行业不仅承担较大的成本费用和风险负担,同时欠缺能覆盖的盈利能力,使得每当一有风吹草动,行业就“苦不堪言”。一方面形成了信心的脆弱性,另一方面资本市场所积累的压抑往往能在一个确定点上进行报复性的爆发。这个目标对象,就是GeneDx,截至7/19,收盘31.83美元,对比年初已涨超1000%。固然这里面有业绩的增长和良好预期,但不得不说这与市场情绪有一定的关联性。 在当前变现能力恶劣、看衰情绪的背景下,如果出现一家企业能按预期目标步步前进,转亏为盈或保持持续增长,那必然是一股清流,几乎会所有的行业资金都会涌进来。而我们要做的是识别判断是新标杆,还是一时脑热实为后续的泡沫。 变现利器为“何方神圣” GeneDx的前身要追溯于2020年成立的Sema4,彼时业务是聚焦女性健康、肿瘤和药企服务三大领域,实际做的是生物大数据服务和基因检测服务“打包式”供应业务,有一定的规模,但和多数NGS公司一样,并无特别之处,如果继续维持这种发展状态,那只能是普通公司。 2022年Sema4花6.23亿美元收购了GeneDx,此时的GeneDx是一家专注在儿科罕见遗传疾病方面的基因检测服务公司,唯一的优势就是渠道和外显子组绝对的市场份额和海量数据库,不过普遍不被看好,导至一度恶化到退市警告。因此彼时也有一家名为Invitae的更为强大竞争对手,后者在遗传病和罕见病基因检测领域更为强势。 较为幸运的是,Invitae在这几年的行业弊端-债务、高商誉等凸显之下,很快处于下风;而GeneDx反向做减法动作,砍掉生殖和女性健康检测领域,包括较为成熟的无创产前诊断,全力聚焦在30亿美元市场规模的儿科护理市场,并且以WES/WGS为主,只因为这个识别基因诊断的概率更高,能够减少因误诊带来的医疗成本。作为局外人,能做出如此决策,不惜砍掉确定性业务,只能说明一个点,以WES/WGS为主的早期疾病诊断业务量,此时已有明确的市场数据支持,不然不会这么决绝。 具体也可以从其对2023年预计全年营收2.05-2.2亿美元,2025年实现盈利这一目标中体现,如今所做的就是一步步兑现,以至于让资本市场非常惊喜。 如何惊喜? 2024年一季度GeneDx(WGS)继续发布良好的业绩表现,营收6242.2万美元,同比增长44.7%,环比增长8.7%。亏损缩窄58.6%,环比缩窄21.5%,只剩2000万左右,可预见2025年盈利的目标近在咫尺。 从上表中,我们也可以看出GeneDx从2023Q1开始已呈连续性增长态势,初步证明了WES/WGS技术的市场认可度以及变现能力。 具体可以从WES/WGS的样本量占比攀升得到证明,从起初的17%到现在30%,稳步提升,可预见在接下来的季度内,仍在持续不断的增加。

在砍掉其他项目之后,WES/WGS独挑大梁从最开始50%贡献,延伸到如今的70%左右,成为名副其实的的变现利器,连续带动公司营收实现4个季度的增长之后,2023年全年营收1.94亿美元,同比增长约59%。2024年Q1,GeneDx营收达6242.2万美元,同比增长超40%,WES/WGS收入同比增长96%,公司毛利率从56%提高至61%。 不过,从披露的内容来看,GeneDx对2024年毛利率水平设置在50%。说明其还在不断扩大市场份额的过程,根据其此前的描述,使用WES/WGS技术除了更全面的诊断信息,关键是省钱。两个利好因素相向而行,那么必然促进市场份额的进一步扩大。 业绩增长有迹可循,有数据可以佐证清楚,那么就可以理解资本市场的冲动和所释放的情绪了。此次应该是兴起了一种新的发展模式,并非泡沫。 写在最后 写到这里,也许会对国内企业有一个参考作用。然而除了这些巧妙的战略调整、重组,还有一个核心因素就是GeneDx所在的美国市场有相当多区域把WES/WGS纳入医保中,所知已有30个州纳入了WES,12个州纳入了WGS检测。 不过GeneDx的突围思路仍然值得每个人借鉴,假设没有医保这层条件,那么其大概率也不会做出砍掉常规确定性业务等大动作,以此来全面执行新战略;其所呈现的是追求确定性、变现能力、能吸收高商誉等基本思维,只有发展才能解决滞留的问题的终极原则。国内有没企业做出类似的破局之策,下一个企业会是谁呢,我们期待。 参考资料: 1.E药经理人、E药纵览、循因辑药 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号