2024年7月18日,雅培发布最新第二季度业绩,并上调了全年利润预期。

雅培第二季度总营收约103.8亿美元(合约753.58亿人民币); 基础业务的有机销售额增长 9.3%。报告销售额增长4.0%; 雅培调整后每股摊薄收益为1.14美元(GAAP摊薄每股收益为0.74美元); 基于公司今年迄今为止的强劲表现,雅培上调了2024年全年每股收益指引。 雅培目前预计全年调整后摊薄后每股收益为4.61美元至4.71美元(根据GAAP计算,2024年全年摊薄后每股收益为3.30美元至3.40美元)。 雅培将 2024 年全年有机销售额增长指导范围(不包括 COVID-19 检测相关销售额)收窄至 9.5% 至 10%,这代表了该区间中点的增长。

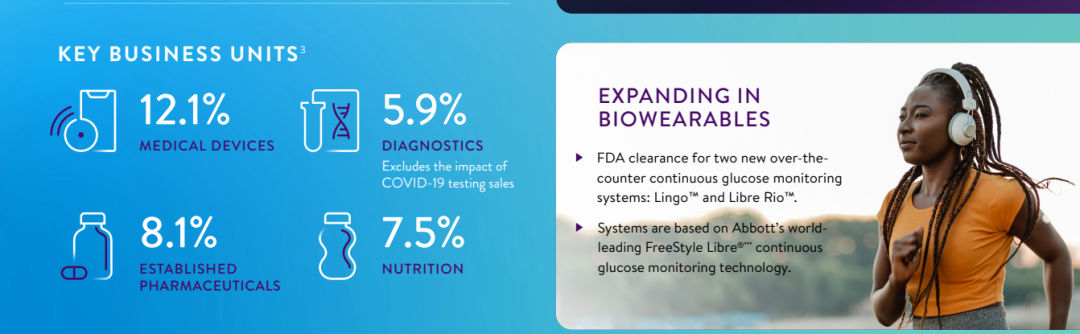

本季度的业务亮点包括: 医疗器械业务

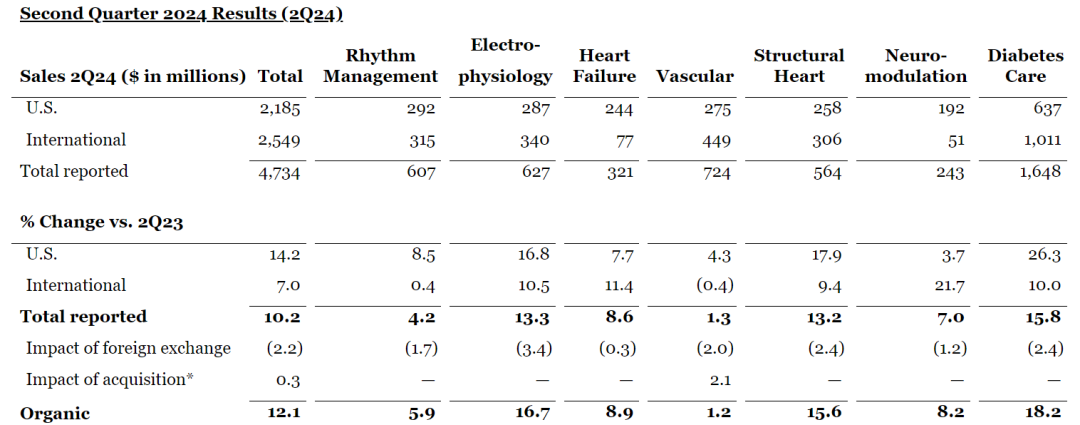

第二季度全球医疗器械有机销售额增长12.1%; 糖尿病护理、电生理学和结构性心脏业务的两位数增长是关键引擎。最近推出的几款产品做出了贡献,包括 Amplatzer® Amulet® 、Navitor® 、TriClip® 和 AVEIR® ; 电生理学业务的销售额在有机基础上增长了16.7%,其中包括导管和心脏标测相关产品实现两位数增长,以及所有主要地理区域实现两位数增长。 在糖尿病护理方面,FreeStyle Libre 的销售额达到16亿美元,在有机基础上增长了20.4%。 营养业务

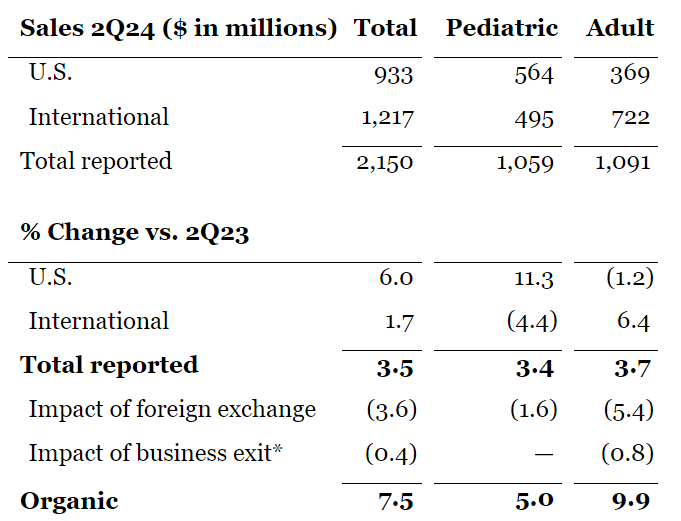

第二季度全球营养品有机销售额增长7.5%。 儿科营养品业务,全球销售额按有机计算增长5.0%,美国的销售额反映了婴儿配方奶粉业务市场份额的持续增长; 成人营养品业务,全球销售额有机销售额增长9.9%。 诊断业务

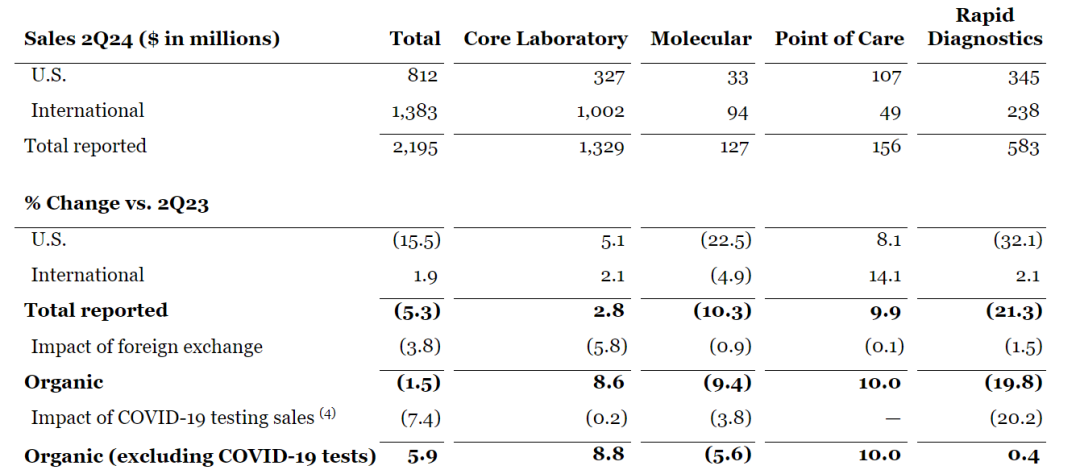

2024 年第二季度全球 COVID-19 检测销售额为 1.02 亿美元,而去年第二季度为 2.63 亿美元。 不包括与COVID-19检测相关的销售额,全球诊断销售额在有机基础上增长了5.9%。 不包括与COVID-19检测相关的销售额,全球核心实验室诊断业务的销售额在有机基础上增长了8.8%,这得益于雅培Alinity® 系列诊断系统和检测产品组合的强力拉动。 制药业务

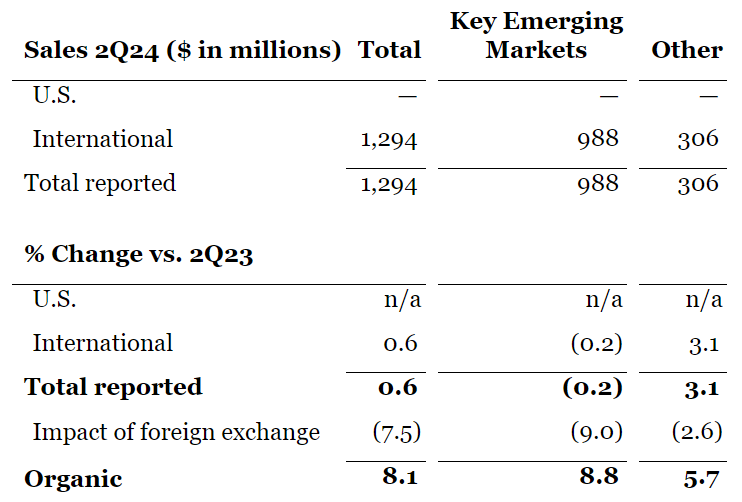

第二季度制药业务的销售额在有机基础上增长8.1%。 主要新兴市场包括几个新兴国家,这些地区的销售额在有机基础上增长了8.8%,这主要得益于包括心脏代谢学、胃肠病学和中枢神经系统/疼痛管理等领域的强劲增长。

生物瓣膜获批 NMPA 2024年6月,有消息显示雅培全新一代生物瓣膜 Epic Plus 和 Epic Plus Supra 已获NMPA批准在国内上市。 适用于需要更换病变、受损或故障的原生二尖瓣的病人,也可用于替换先前植入的人工二尖瓣。这些新一代设备建立在雅培 Epic 外科瓣膜平台的基础上,该平台拥有数十年的安全历史和优异的临床结果,其中包括瓣膜植入和未来心脏干预手段的创新。

Robert John拥有超过25年的医疗技术销售领导经验,其中 16 年任职于曾经的心血管头部企业圣犹达医疗公司,之后在雅培公司任职(雅培于 2017 年以 250 亿美元收购了圣犹达医疗公司)。 Robert John在任期间,领导了多个创新心血管产品的研发和市场推广,包括但不限于以下产品: Absorb 可生物吸收支架:Robert John带领团队成功开发并推出了全球首个可完全吸收的药物洗脱支架系统,该产品在上市初期获得了广泛关注和积极评价。 MitraClip 心脏瓣膜修复装置:Robert John在推动这一革命性心脏瓣膜修复技术的全球推广方面发挥了重要作用,使雅培在结构性心脏病市场占据了重要地位。 此前还有,雅培的高级副总裁兼心脏业务部总经理Angela S. Smith离职,加入美敦力,担任全球心脏事业部总裁; 心力衰竭部门的首席营销官 Dr.PhilipAdamson 离职,加入 CVRx 担任首席医疗官。 雅培Abbott(NYSE:ABT)是一家全球医疗保健公司,成立于1888年,总部位于美国芝加哥。公司历经百年发展,如今已成为一家医药及营养产品多元化的世界500强企业。 雅培业务遍及世界160多个国家和地区,员工人数近11万,旗下产品涉及营养品、药品、医疗器械、诊断仪器及试剂领域。 本文为转载,所有观点均属原平台(思宇MedTech),医疗器械商业评论对文章中所有观点保持中立,仅做分享交流。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号