今天,我们聊聊Twist Biosciences。 其刚刚发了2024财年Q2(2024/1~3)的财报,作为仅有的NGS/合成生物学领域的上游供应商上市公司,我们还是有必要拿出来看看。  第n次纪录

2024年5月2日,NGS/合成生物学上游原料供应商Twist发布了2024财年Q2的财报。 这又是一个营收创纪录的季度,而我们已经忘记了这是Twist第几个月连续创纪录... 总之,牛X...

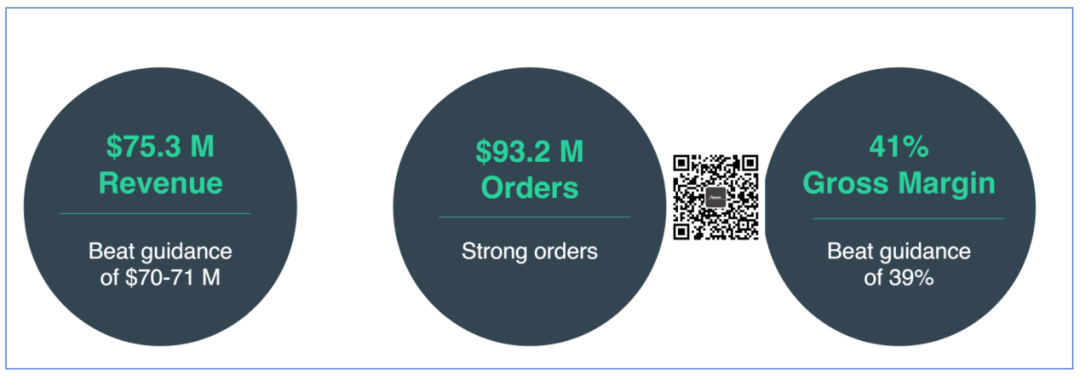

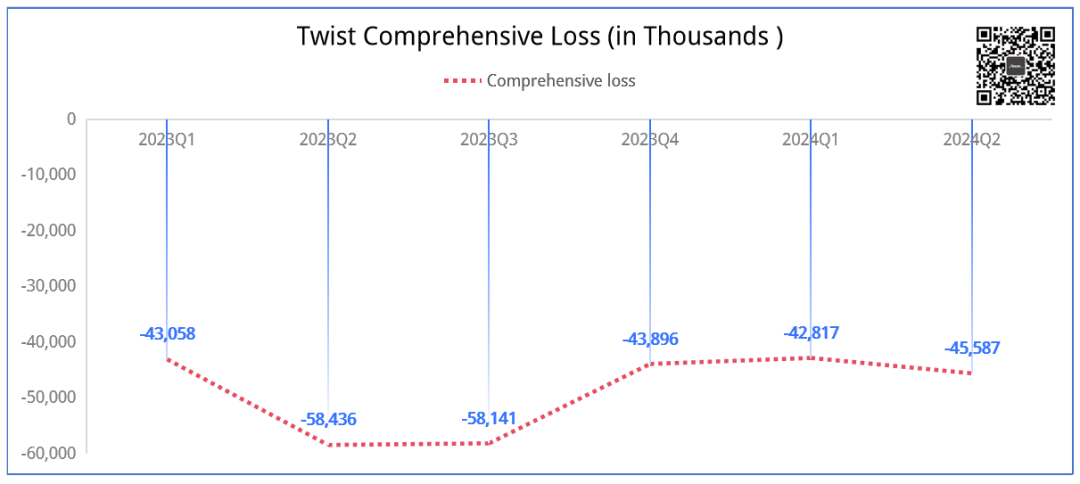

营收7530.2万美元,同比增长25.1%,环比增长5.3%。 亏损录得4558.7万美元,同比缩减22.0%,环比略增6.5%。 订单量9320万美元,同比大增45%,看来接下来的营收是有保障的。

毛利率水平达到41%,超出此前预估的39%。 那么,各个板块表现如何? 总有掉队

给大家2秒钟,找出那个显眼包... 没错,就是抗体发现部分,不论同比-33.2%的增长率还是环比-10.0%的增长率都是让人印象“深刻”。

但是似乎,你要说他啥事都没干也不太符合事实。 本季度,Twist Biosciences抗体服务部门增加了9个合作伙伴,完成了40个项目。 只能说有点鸡肋吧...

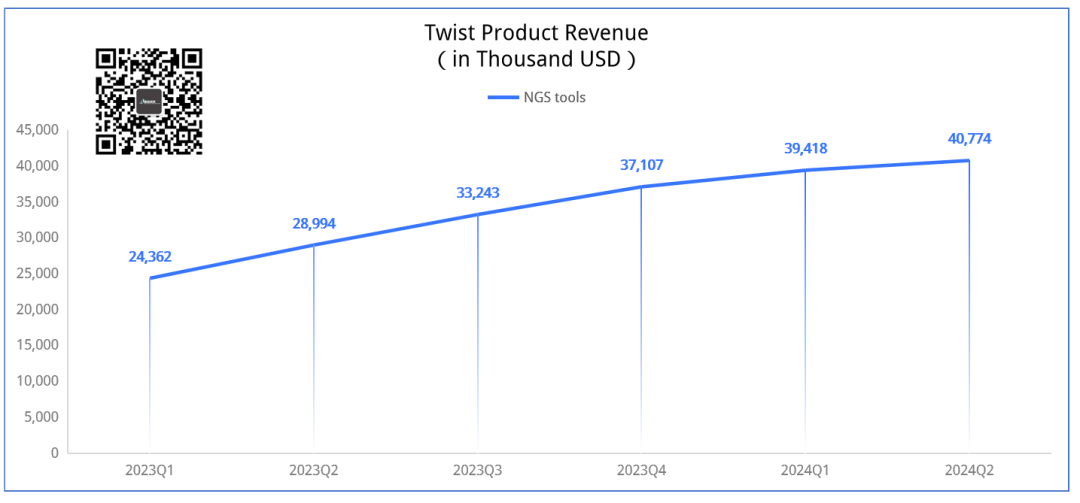

核心的仍然是NGS tools,发挥保持稳定,达到4077.4万美元,同比大增40.6%,环比也有3.4%的增长。 有意思的是,NGS tools的营收占比反而从上个季度的55.1%下降到54.1%。 这是因为啥呢? 那必须感谢基因合成业务Syntheic genes,本季度收入2235.6万美元,同比增长24.1%,环比增长13.3%。

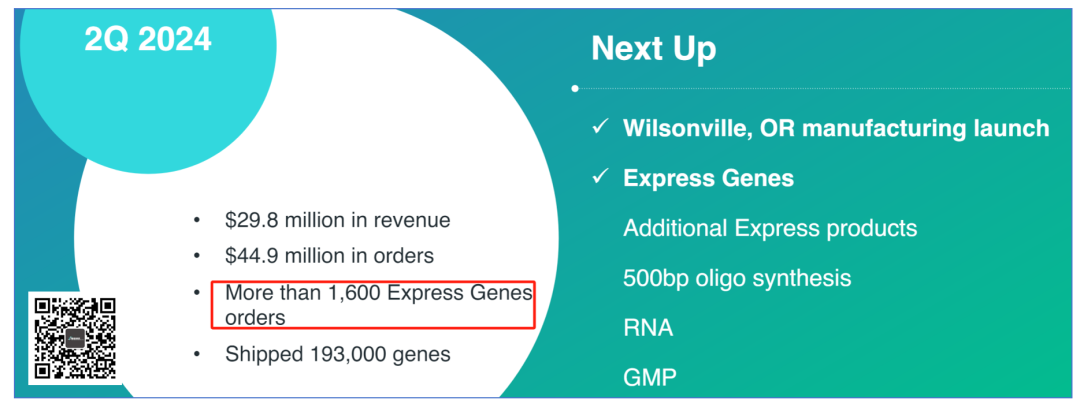

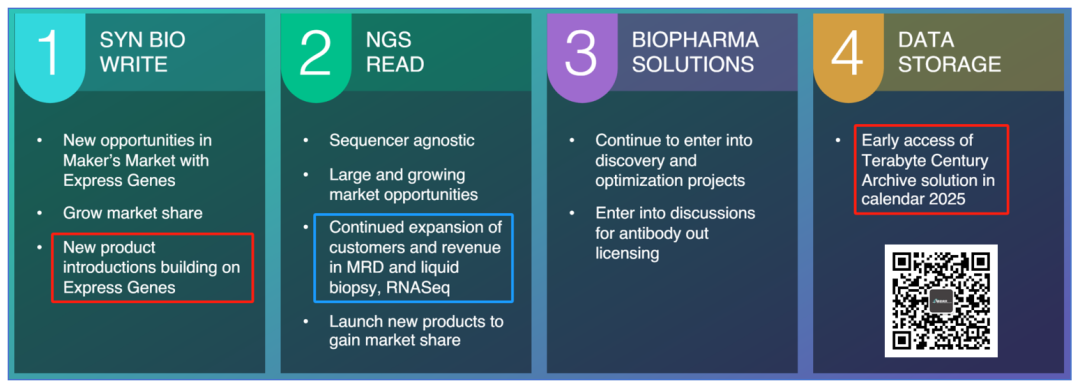

这里面我们并不确定是否有其推出的快速基因合成业务的推动,只能看出来有1600个订单,连数量都不知道。 DNA存储部分,我们不太懂,还是直接放个图吧...反正是未来的事。

全面恢复?

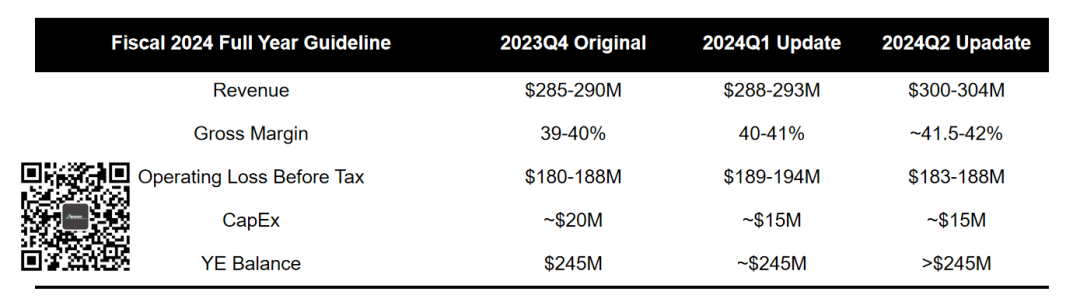

与此前不同,这次Twist的三个销售大区出现了全面恢复的迹象。 美洲区营收突破4587.3万美元,同比增长31.3%; 欧洲、中东和非洲区营收2226.3万美元,同比增长18.5%; 老大难的亚太区营收达到716.6万美元,同比增长10.7%。 最为关键的事,所有的区营收均达到近一年来的最高值。 显示出全面复苏的迹象。 这也给了Twist管理层极大的信心,我们从其对2024财年的财务指引再次调整也可见一斑。 没错,他们又调了,上调。

营收从最初的2.85亿-2.9亿美元调升到3.0亿-3.04亿美元,下限即此前的上限。 毛利率同步提高,从最开始的39~40%提升到41.5~42%。 但是,基于目前净亏损的情况,要在2024年底或者2025年初实现盈利也是不可能的。 接下来,Twist要干的个人认为短期能看到效果的是所谓的快速基因合成,更多的产品被开发出来推向市场。 长期来看,也许DNA数据存储可能是个不错的好方向,只是不确定性有点大。 至于NGS里面的MRD...个人才疏学浅,不太懂他这个DNA pool合成方式如何来做tumor informed个性化探针定制。 除非走tumor naive? 大佬们留言区解惑吧。 最后的最后,Twist 正在做的一件事是将原来用SNP芯片做的应用替换成probe-based NGS。 这其实是个不错的主意,比如说用在遗传、消费基因检测等方面。 只是消费基因最近被锤的有点惨...我们有可能在下一个季度看到Twist做的怎么样。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号