以前学校的分析室有三个大宝贝,年轻的我甚至不允许近距离触摸。 因此,他们是什么也只能听老师讲解了解个大概。 只是,那三个Logo至今记忆犹新: Waters、Shimadzu和Agilent。 必须要承认的是,时至今日,除了工作上的需要跟Agilent还在打交道还算熟悉以外,其他两家已经接触甚少。 因此,今天要聊的Waters也注定浮光掠影,欢迎大佬斧正。

勉强打平

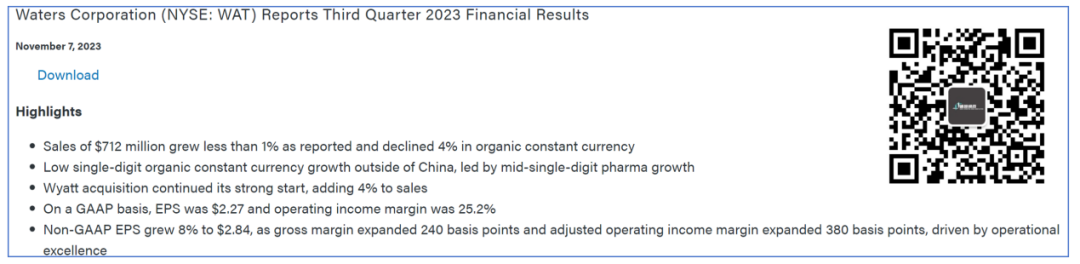

2023年11月7日,科学仪器设备公司Waters(沃特世)公布了2023Q3财报。 本季度营收7.12亿美元,同比增长0.4%。 勉强算是收升了,但是真的很勉强。 不过,并非没有好消息。

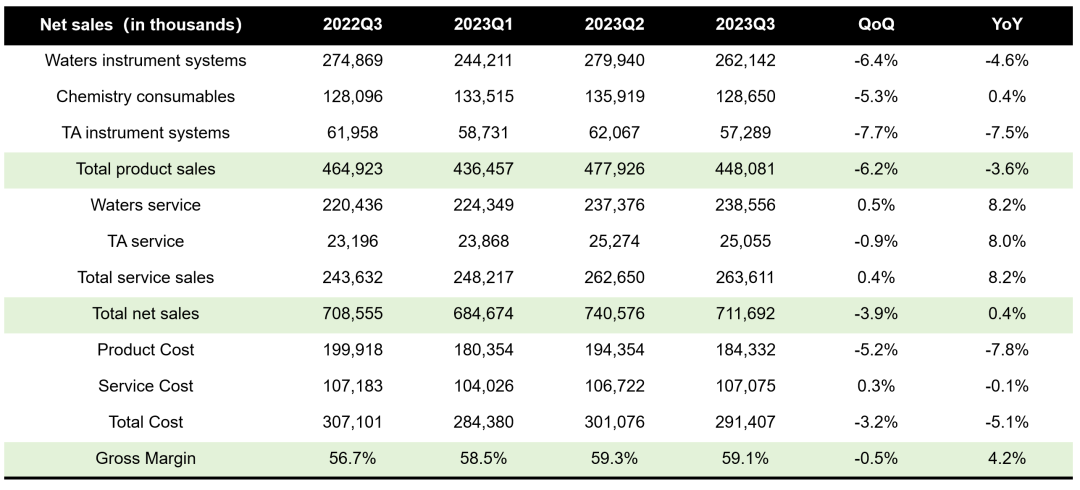

公司的毛利率得到了显著的提升,从去年同期的56%左右,提升到如今的59%。 而且,这个趋势是稳固的,整个2023年毛利率都稳定在59%左右,证明了采取的措施有效性。

这一点,公司在财报ppt上也着重指出来,是由于成本优化、效率提升和价格提高造就的。 从数据上来看,Waters很实在,确实是这样。

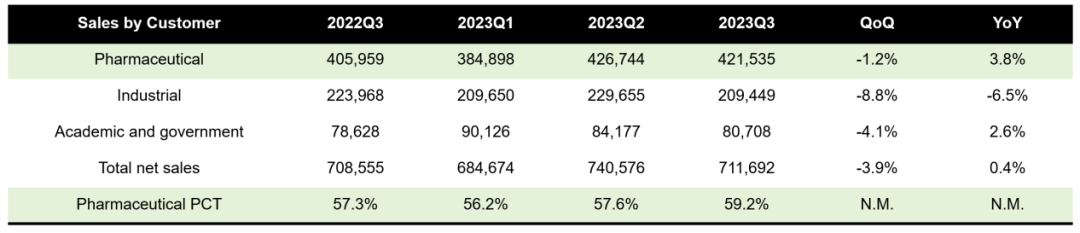

通过对客户群分析可以看出来,Waters的药企客户重回增长,同比增长达到3.8%,从趋势上来看,也保持了稳定。 但是工业客户情况就不那么乐观了,同比环比均出现了下降。 相对来说,科研和政府业务虽说同比是增长,但是2023年前3个季度均持续下降趋势,并不是个好现象。 那么,是什么让Waters的财报不那么好看呢?

怎么走都是向上

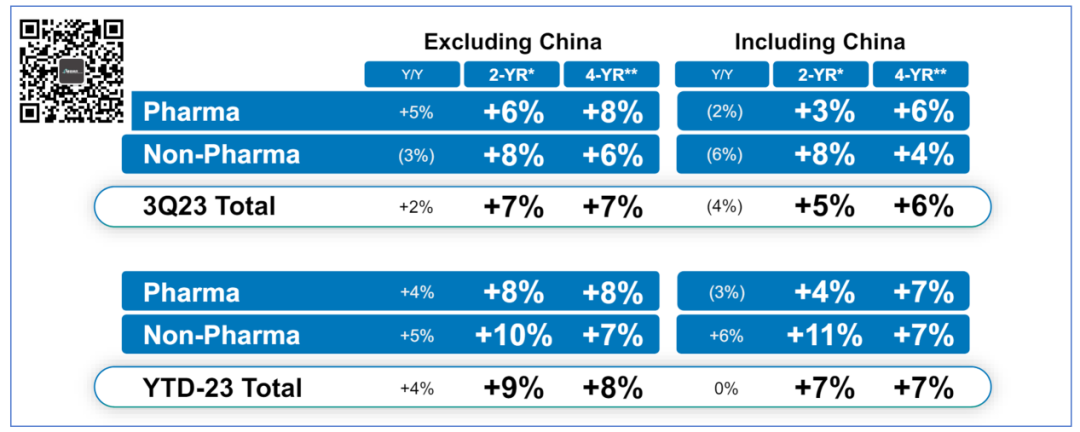

“看起来,都怪中国区不给力。” 别急,这话不是Waters说的。 只是,从目前的数据来看,中国区的销售压力不容乐观。

在剔除中国区数据后,2023Q3 Waters的药企业务取得了5%的同比增长,且总的营收也是增长了2%,不优秀,但是增长了。 如果把中国区数据加回来,就没那么美妙了,总营收出现了4个点的下滑。 果然,还得看我大中华。

我们把分区数据拿出来仔细看下,会发现中国区的情况说不容乐观都有点保守。 2023Q3中国区营收出现了27.7%的大幅下滑。 而且,环比也出现了11.2%的下滑。 而且,2023前三个季度每个季度都在下滑。 你看亚洲其他区也下滑了,但是只有个位数,而且Q2还雄起了一把。 不能比,根本不能比啊。 此时,我想起了一位故人。

不过,说起来,庆总目前的状况应该跟Illumina现任CEO Jacob类似。 “已经到谷底了,怎么走都是向上。”

难就对了

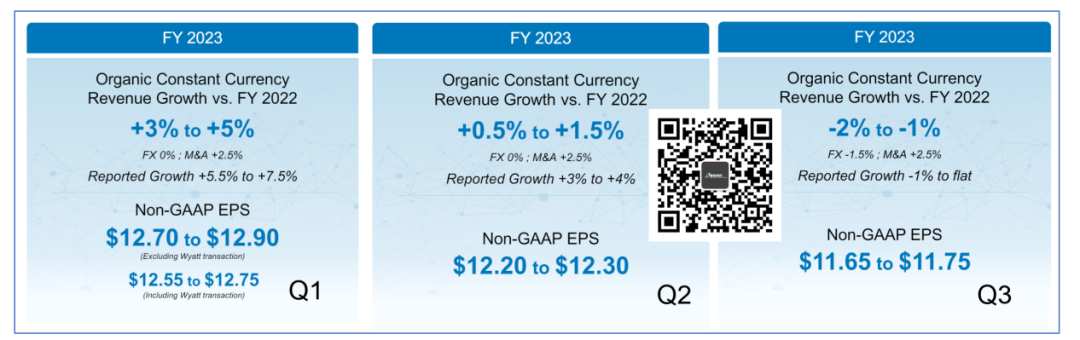

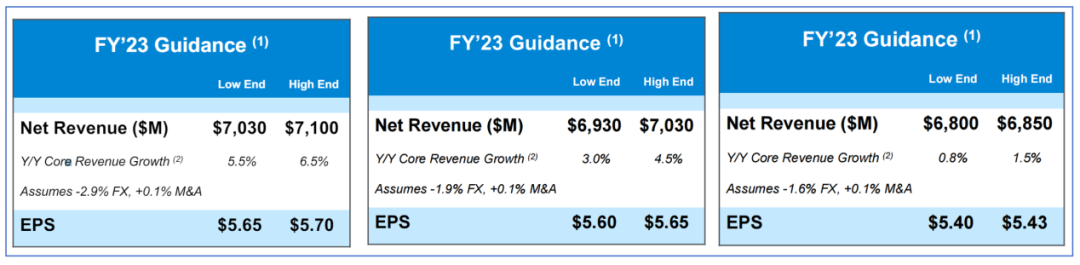

最后,让我们欣赏下Waters的全年财务指引。 让人瞠目结舌的是,2023Q1的时候,公司的营收指引还是全年营收增长5.5%-7.5%。 而到了2023Q3,则是-1%或者持平。 难么?很难。难就对了! 不光Waters难,我们此前聊过的Agilent也难。

这安捷伦2023前三个季度的全年财务指引放这里,我都不用说哪个是Q1/Q2/Q3,大家也能一眼看出来。 就大哥别说二哥吧,共渡时艰了。 稍显不同的是,安捷伦中国区的业务更为惨淡点。 写到这里,我有一个疑问,到底是中国区不行了还是Waters/Agilent的中国区不行了呢? 看了下国内上市的两家典型公司聚光和禾信的三季报,营收分别是8.5亿和9166.6万元人民币。 其中禾信更是同比飙升120%以上,谱聚按理说不会比禾信更差,3位数的同比增长可以期待。 难道质谱/色谱仪器国产替代真的春天来了? 而根据产业链的反馈,在工业端诸如聚光旗下的谱聚产品还真用的不错。 看来,国外品牌怎么走都是向上的推论还是说早了... END |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号