作者:谭紫媚 任欣平 报告摘要 新冠疫情得到控制后,中国及全球医疗市场都亟待寻求新的增长点。作为中国医疗器械企业的领军者,迈瑞医疗在国内竞争中表现出引领国产、赶超外资的趋势,在海外竞争中不断实现高端客户的突破。 现阶段,公司估值回归历史低点,而公司核心业务未来依然有较大的发展空间。本报告将从以下几个方面分析迈瑞的投资价值与发展前景。

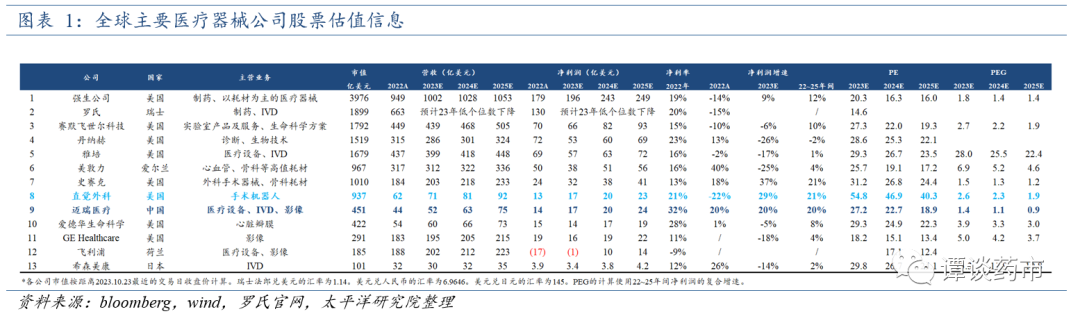

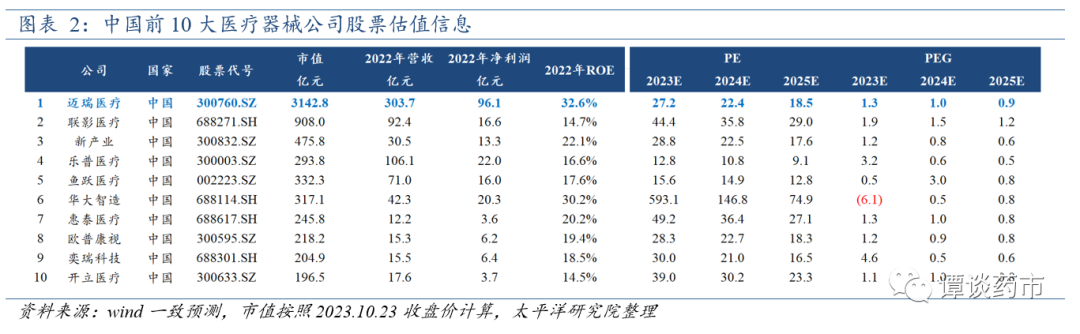

全球比较:在全球主要医疗器械公司中,迈瑞医疗的营收和净利润规模与直觉外科和爱德华生命科学较接近。作为参考,直觉外科和迈瑞医疗预期未来三年内的净利润增速都约为20%,而直觉外科的估值明显高于迈瑞医疗。与全球其他医疗器械巨头相比,迈瑞医疗处于增速较快的成长期,从PEG角度来看具有显著的投资价值。 国内比较:目前,迈瑞医疗的估值与其增速相比具有较高投资性价比;同时,迈瑞的净资产收益率位居行业前列。 股价复盘:公司股价曾在2021年8月20日出现16.8%的大幅下挫,原因为市场担心集采影响公司IVD业务的营收增长,但公司用实际业绩证明了集采有利于国产头部厂商扩大市场份额。2023年8月以来,受中国医疗反腐活动的影响,公司股价再次出现较大波动。我们认为,医疗反腐和集采政策类似,并不会影响合规经营下生产制造厂商业绩增长的长期逻辑。目前,迈瑞医疗的PE值已经回归历史低点,公司在经营持续向好的预期下,具有较高的投资价值。

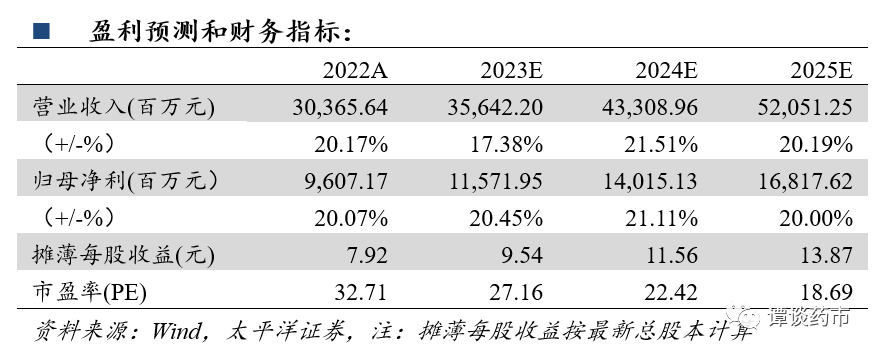

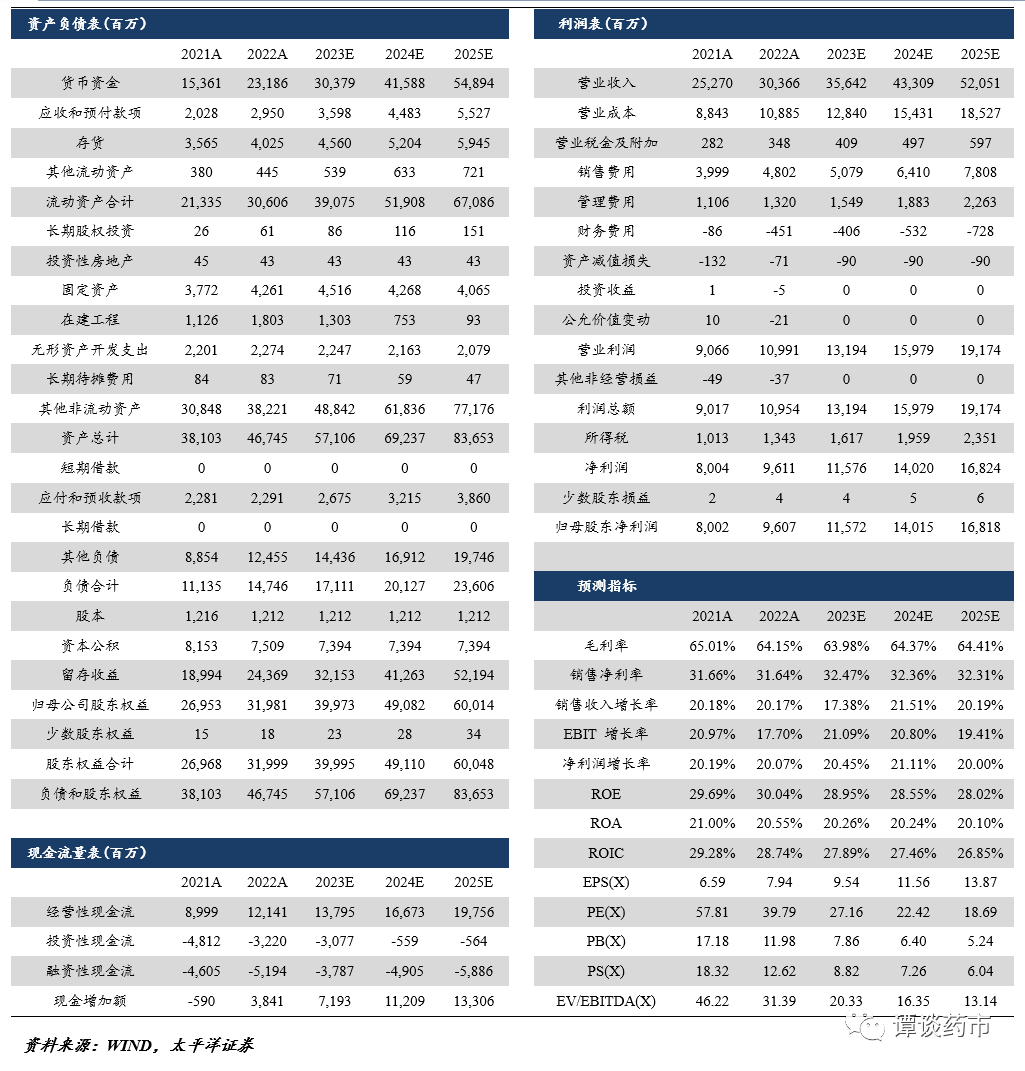

生命信息与支持:国内市场上,据公司统计,医疗新基建商机截止到23年Q2进一步提升至230亿元,发展态势良好。海外市场上,得益于公司产品的竞争力全面达到全球一流水平,高端客户得以持续渗透,市场前景广阔。 体外诊断:根据沙利文咨询数据,2020年中国体外诊断行业市场规模达到1075亿元,预计到2025年期间的CAGR达15.38%,发展空间较大。其中,免疫诊断仍然被外资高度垄断,国产化率仅有25%左右。随着体外诊断试剂陆续进入集采,公司有望借助集采实现市占率的进一步扩大。公司体外诊断业务在海外的可及市场空间近400亿美元。通过收购德赛,公司实现了海外供应链的完善,增强了该产线海外增长的确定性。 医学影像:公司该产线收入以超声业务为主。中国超声市场规模预计将以11.1%的年复合增长率在2025年增长至238亿元,迈瑞目前市占率约为24.8%。全球超声医学影像设备市场规模预计将以7.5%的复合年增长率增长到2028年的129.3亿美元,迈瑞目前的市场份额约为9.8%。迈瑞超声影像产品不断迭代,成像质量提高,使用范围扩大,未来超声设备的高端突破将带领该产线持续增长。 种子业务:从中长期来看,公司将重点培育微创外科、动物医疗、AED、骨科等种子业务,同时积极探索分子诊断等新兴赛道,实现公司更远期的增长目标。2022年,公司四大种子业务合计收入约20亿元,占公司总收入超过6%,其中微创外科实现了超过60%的同比增长。 投资建议:基于公司核心业务板块分析,我们预计2023-2025年公司营业收入分别为356.42/433.09/520.51亿元,同比增速分别为17.38%/21.51%/20.19%;归母净利润分别为115.72/140.15/168.18 亿元,同比增速分别为20.45%/21.11%/20.00%。 以10月23日收盘价259.21元计算,公司2023~2025年的EPS分别为9.54/11.56/13.87元/股,对应PE值分别为27.16/22.42/18.69,对应PEG分别为1.33/1.06/0.93。迈瑞医疗当下的估值,无论与全球或国内主要医疗器械企业相比,或与自身历史估值水平比较,均具有较高投资价值,维持“买入”评级。 风险提示: 反腐活动影响中国医院设备招标进度的风险;地缘政治冲突影响企业国际市场营收的风险;集采或其他医疗行业政策风险。

目录

图表目录

正文 一、估值比较与股价复盘:迈瑞估值已回归历史低位,投资价值较高 全球比较:2022年,多家全球医疗器械巨头出现营收和净利润下降,而迈瑞医疗依然保持着稳定的营收与净利润增长,并且实现了高达32%的净利率。在全球主要医疗器械公司中,迈瑞医疗的营收和净利润规模与直觉外科及爱德华生命科学较接近。作为参考,直觉外科和迈瑞医疗预期未来三年内的净利润增速都在20%左右,而直觉外科的估值显著高于迈瑞医疗。与全球其他医疗器械巨头相比,迈瑞医疗处于增速较快的成长期,从PEG角度来看具有显著的投资价值。

国内比较:迈瑞医疗以全面的产品线和创新的解决方案引领着中国医疗器械行业的发展。在生命信息与支持、体外诊断、医学影像三大业务领域,公司具备从中低端到高端、从科室到全院的整体化、集成化解决方案。2022年,迈瑞医疗以显著高于国内竞争公司的营收以及净利润完成对于国内市场的进一步抢占。目前,迈瑞医疗的估值与其利润增速相比具有较高投资性价比;而从财务指标来看,迈瑞的净资产收益率位居行业前列。

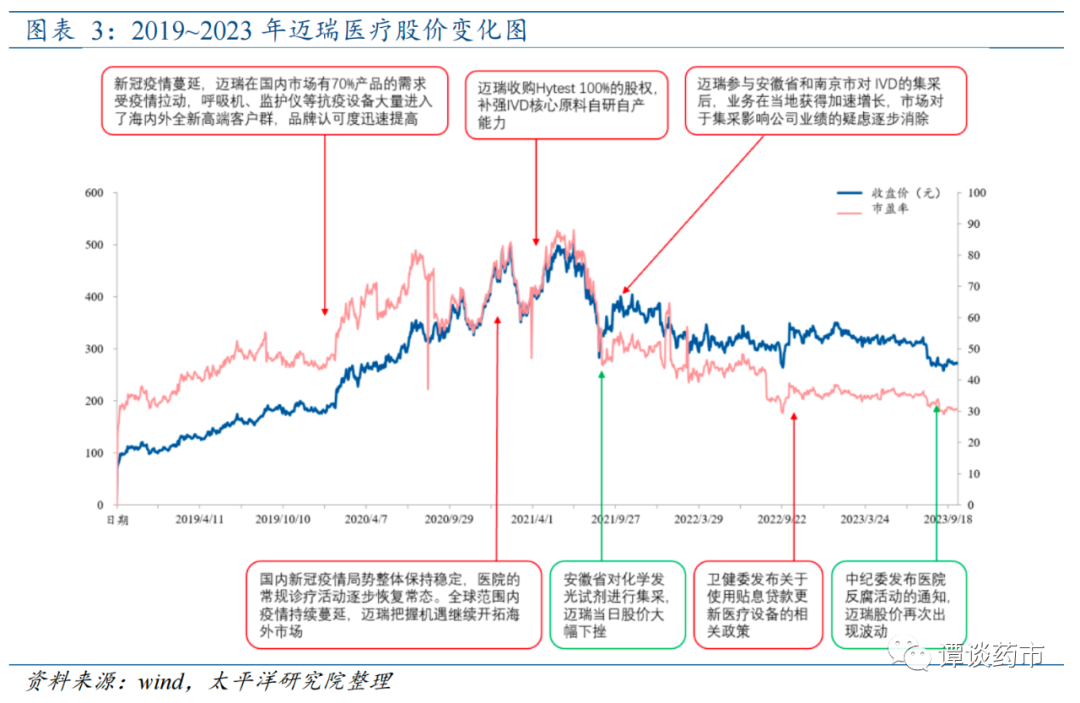

股价复盘:迈瑞医疗自上市以来,净利润表现良好,股价整体走势向上。公司股价曾在2021年8月20日出现16.8%的大幅下挫,原因为安徽省发布针对化学发光试剂集采的公告,市场担心集采将对公司IVD业务的增长造成影响,而公司用实际业绩证明了集采有利于国产头部厂商扩大市场份额,实现业绩的更快增长。 2023年8月以来,受中国医疗反腐活动的影响,公司股价再次出现大幅波动。我们认为,医疗反腐和集采政策的出发点类似,在于打击医疗器械流通环节的灰色利润,并不会影响合规经营下生产制造厂商业绩增长的长期逻辑。目前,迈瑞医疗的PE值已经接近其历史最低值,公司在经营预期持续向好的前提下,具有较高的投资价值。

二、业务总览:长期成长持续性强,盈利能力强 连续8年归母净利润CAGR为27.7%,成长持续性强。2014~2022年间,公司收入的CAGR为18.4%,归母净利润的CAGR为27.7%,连续8年实现收入正增长,净利率逐步提升。2020新冠元年,公司借势完成了27.00%的营收增长和高达42.24%的归母净利润增长。2022年,公司营收303.66亿元,归母净利润96.07亿元,在后疫情时代,营收增速和归母净利润增速均维持在每年20%以上的水平。

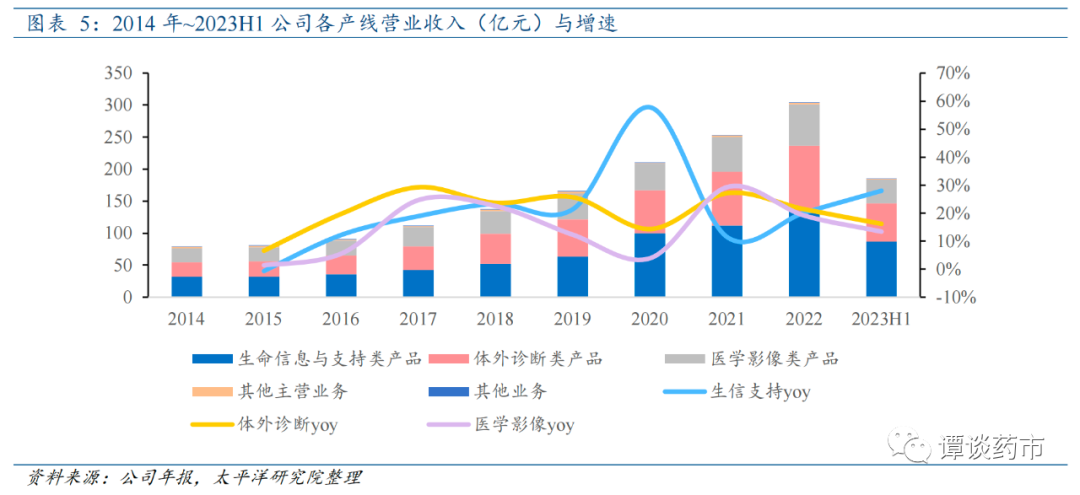

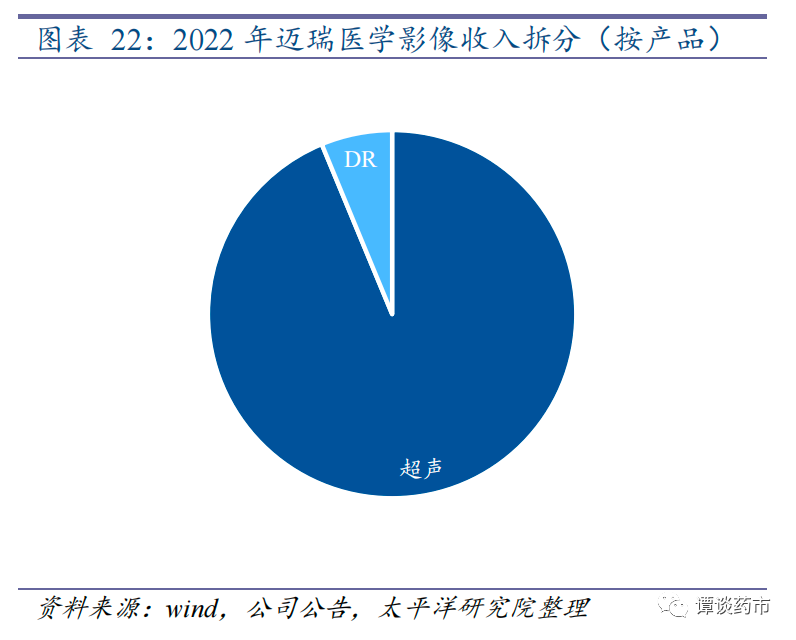

三大产线齐头并进,生命信息与支持占比最高,体外诊断未来增速最快。2022年,公司生命信息与支持类产线、体外诊断类产线、医学影像类产线合计营收达301.21亿元,占公司总营收99.19%,构成公司的三大产线。2019~2022年期间,三大产线的营收占比变化幅度不剧烈,其中生命信息与支持类产线连续四年居于三大产线之首。2020年新冠疫情全球蔓延,监护仪、呼吸机等抗疫急救设备需求出现爆发式增长,公司生命信息与支持类产线增速大幅上涨;2021年国内疫情逐步得到控制,相关抗疫产品需求增速放缓,体外诊断和医学影像产线恢复增长。目前,公司的IVD业务在海内外的市占率尚有较大提升空间,预期未来将成为公司三大产线中增速最快的一部分。

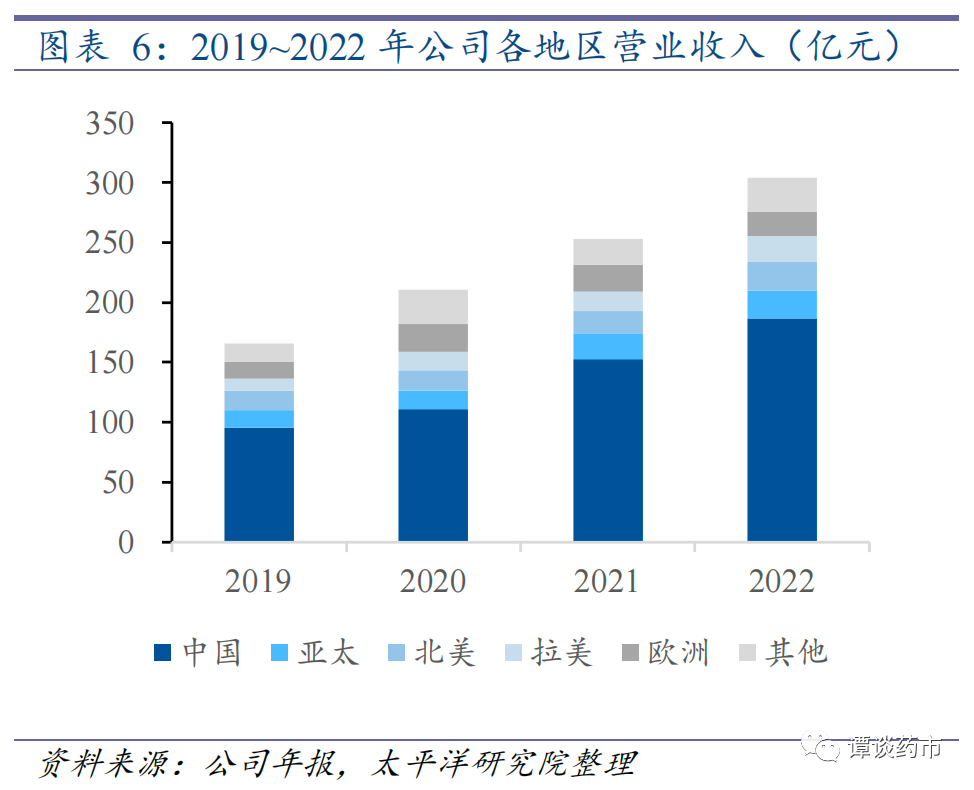

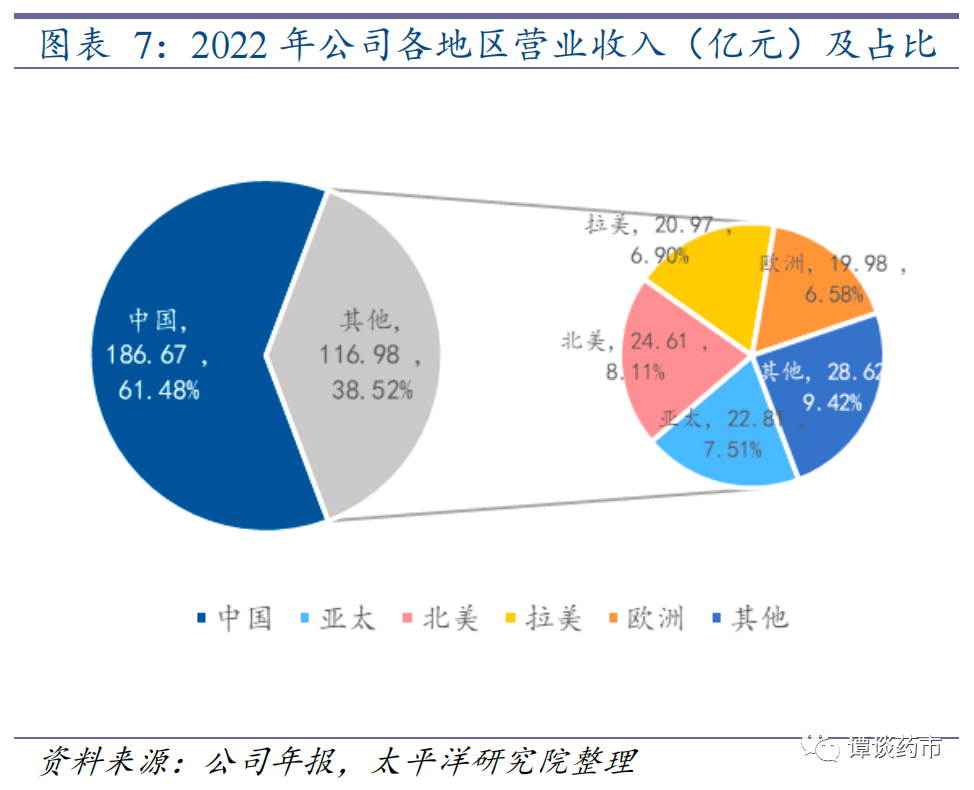

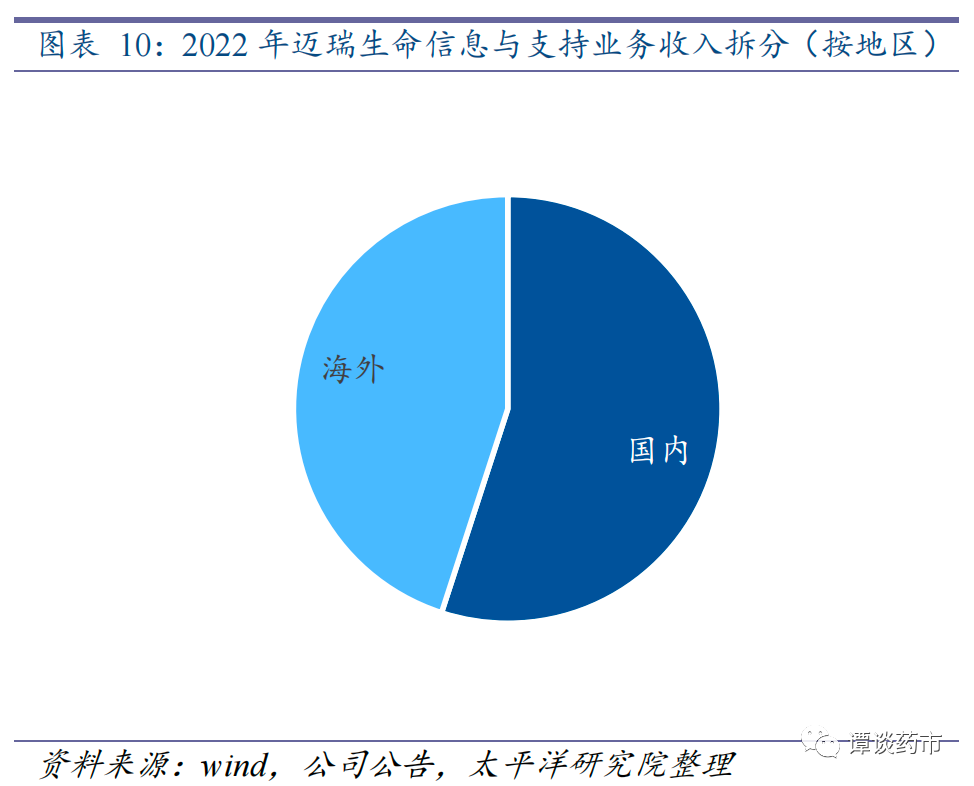

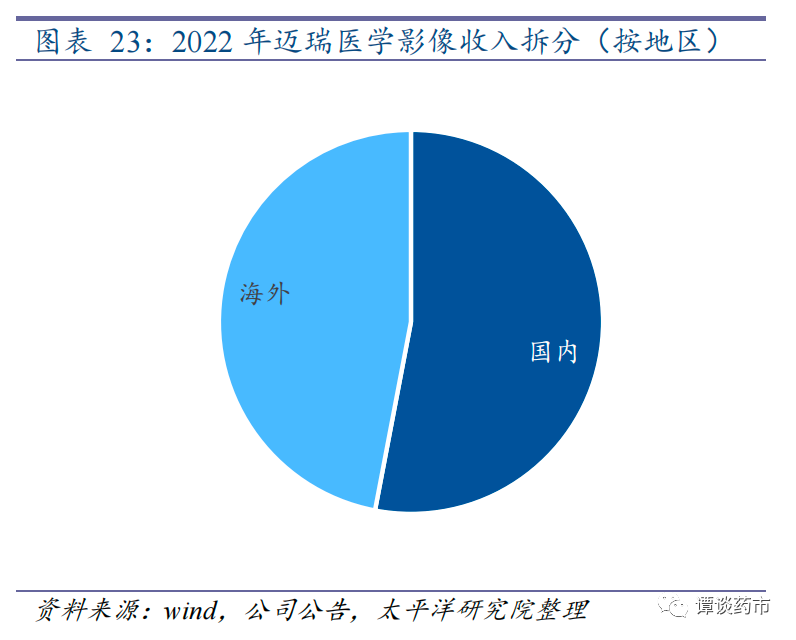

医疗新基建加速国内市场发展,产品革新不断扩大海外市场。2020年以来,国内医疗投入大幅增加,以大型公立医院扩容为主导的医疗新基建快速展开,融资方式日趋多元。公司2022年国内收入达186.67亿元,占总营收61.48%,相较疫情前营收占比提升3.89 pct。 医疗器械行业技术密集,新产品迭代迅速,迈瑞借助疫情快速打开海外市场,凭借性价比优异的产品不断扩大海外营收。2022年,公司海外收入共116.98亿元,占总营收38.52%,其中北美、亚太、拉美及欧洲地区的营收分别为24.61、22.81、20.97、19.98亿元。2019~2022年期间,北美、亚太、拉美地区的营收实现了连续四年的稳步增长,未来市场潜力较大。

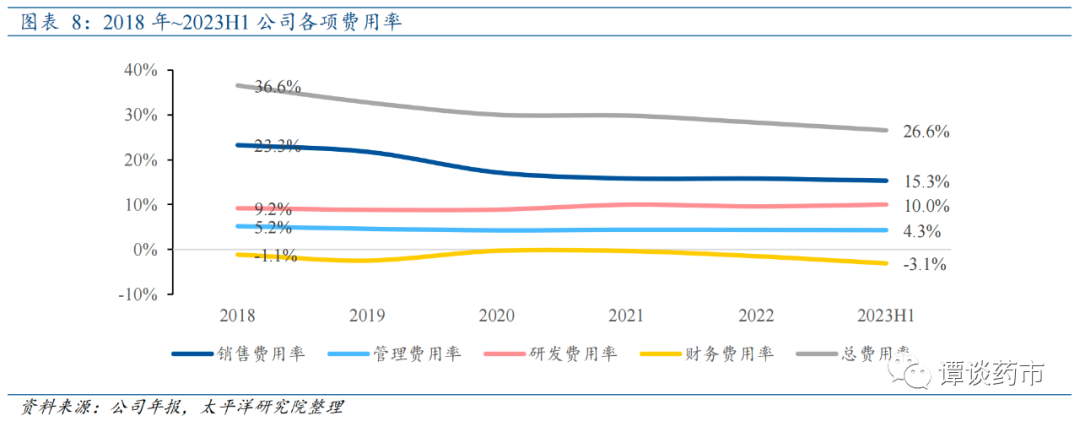

研发投入比例维持,运营效率显著提升。2018 年~2023H1 期间,公司运营方面销售费用占比最大。公司重视新技术的研发与产品的更新换代,历年研发费用率均维持在 10%附近,2022 年研发投入再创新高,达 31.91 亿元。公司总体费用率由 2019 年的 36.6%降至 2023 年上半年度的 26.6%,运营效率显著提升。

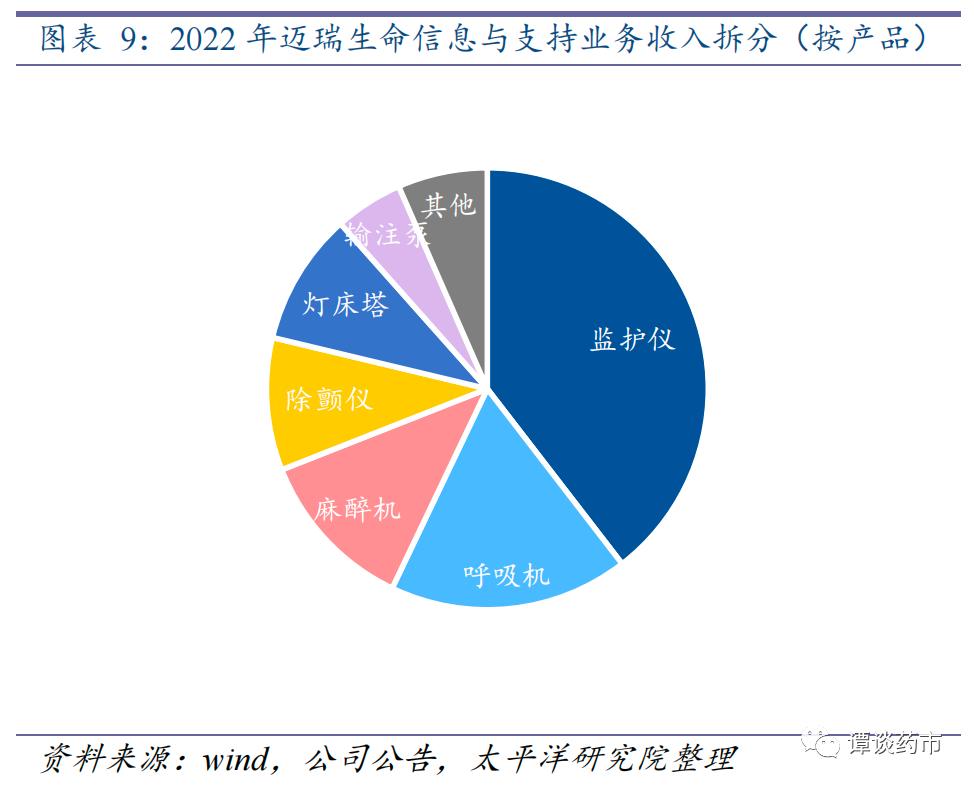

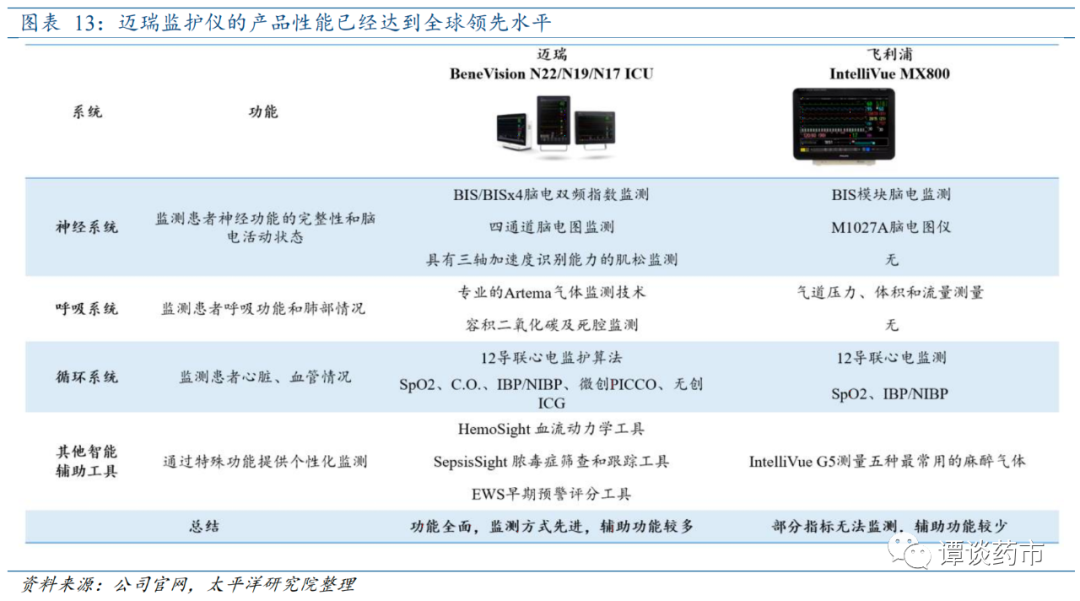

三、三大支柱:从国产领军人到全球突破者 (一)生命信息与支持:国内新基建持续进行,海外高端客户不断突破 生命信息与支持业务是包括监护仪、呼吸机、除颤仪、麻醉机、手术床、手术灯、吊塔吊桥、输注泵、心电图机,以及手术室/重症监护室(OR/ICU)整体解决方案等一系列用于生命信息监测与支持的仪器和解决方案的组合,也包括外科腔镜摄像系统、冷光源、气腹机、光学内窥镜、超声刀、能量平台、微创手术器械及手术耗材等产品在内的微创外科系列产品。截至2022年,公司生命信息与支持领域的大部分子产品如监护仪、呼吸机、麻醉机、除颤仪、灯床塔、输注泵的市场占有率均为国内第一,其中,监护仪、麻醉机、呼吸机实现了全球市场前三的地位。 公司在生命信息与支持领域推出了“瑞智联”生态-普护解决方案、“瑞智联”生态-智慧急救解决方案、“瑞智联”生态-智慧管理解决方案。自上市以来,“瑞智联”已在北京协和医院、天坛医院、上海中山医院等多家顶级医院实现装机。依托全球医院客户资源,迈瑞可以帮助国内医院构建学科建设和人才培养的平台,满足医院从新建到后续运营中的设备管理、信息化建设、人才培养和学科建设等多方面需求,成为医院发展的长期合作伙伴,因此公司在此类项目的占有率持续提升。

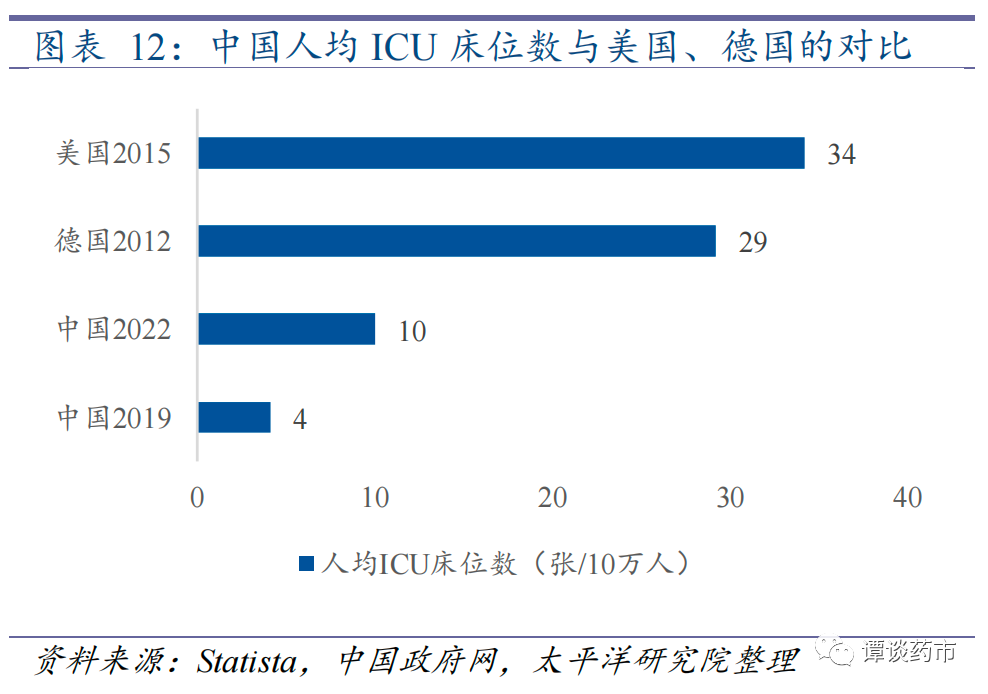

新冠疫情爆发后,我国各地都出现了ICU接诊能力不足、相关医护人员与医疗设备紧缺的问题。与美国、德国等发达国家相比,我国人均ICU床位数还有很大差距。医疗新基建非一日之功,据迈瑞统计,从可及市场角度来看,截至2023年Q2,国内医疗新基建待释放的市场空间达230亿元,预计未来两年对相关设备的销售增长都会带来显著贡献。 得益于公司产品竞争力已经全面达到世界一流水平,生命信息与支持业务持续渗透高端客户群。2022年,公司该产线在海外突破了超过 300 家全新高端客户,且在超过 450家已有高端客户中实现了更多产品的横向突破。

(二)体外诊断产线:上游核心原料自主可控+集采加速国产替代,海外市场借并购加速拓展 体外诊断是指在人体之外通过对人体样本(如血液、体液、组织等)进行检测,进而判断疾病或机体功能的产品和服务。按照检验原理或检验方法,体外诊断可分为生化诊断、免疫诊断、分子诊断、现场即时检测(POCT)、微生物诊断、血液/体液诊断等。迈瑞的体外诊断产品包括化学发光免疫分析仪、血液细胞分析仪、生化分析仪、凝血分析仪、尿液分析仪、微生物诊断系统等及相关试剂。

2012年,迈瑞研发推出BC-6800型血细胞分析仪,首次采用激光散射结合荧光染色多维分析技术(SF-Cube),实现了对主要白细胞亚群、网织红细胞、有核红细胞的区分,并就幼稚粒细胞、异常淋巴细胞、原始细胞、异型淋巴细胞等异常细胞,以及红细胞碎片、脂质颗粒等进行识别和报警。 希森美康在全球血液分析仪和试剂市场处于领先地位,对血球产品的开发历史悠久,2012年推出首台模块化血液分析仪XN系列。根据相关临床研究(该研究发表在《Italian Society of Clinical Biochemistry Congress. Florence, October 26th》上),BC-6800和XN血液分析仪检测结果,无论是形态学报警结果,还是血小板、红细胞以及白细胞计数和分类计数都具有极佳一致性。 对比两家公司更新产品BC-6800-Plus和XR 1000的相关技术参数,同样可以得到结论,迈瑞与希森美康的血液细胞分析仪技术持平,同时迈瑞的产品更符合中国市场需求,也更加具备性价比。

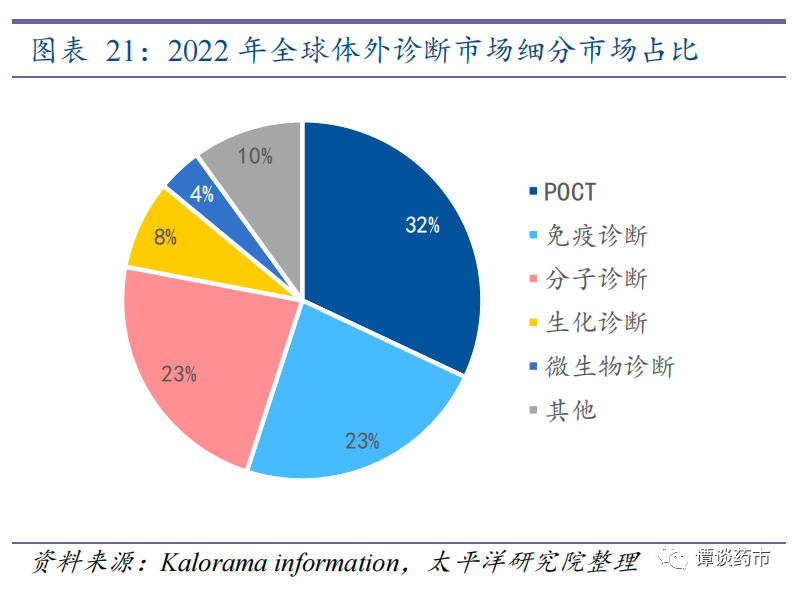

据沙利文咨询,2020年中国体外诊断行业市场规模达到1075亿元,预计将以15.38%的复合年增长率增长至2025年的2198亿人民币。从细分领域来看,2020年,我国体外诊断市场以分子诊断和免疫诊断为主,市场规模分别达到286亿元和278亿元,两者合计占体外诊断市场份额比例达52.5%。其中,免疫诊断仍然被外资高度垄断,国产化率在25%左右。国外企业凭借高端免疫诊断产品进入三级医院市场,凭借产品性能优势进入二级医院。国内企业利用单个优质产品进入三级医院市场,依靠价格优势占据二级医院市场,借助高性价比产品占据基层医院市场。

化学发光相较其他体外诊断细分领域有更高的技术壁垒,且70%以上的市场份额被外资企业垄断,国产替代空间广阔。国内企业中,迈瑞医疗的发展势头最为迅猛,短短几年间,迈瑞在国内市场的化学发光诊断产品销售收入跃居国产首位。

收购海肽实现上游核心原料自主可控。从体外诊断产业链来看,上游主要是试剂核心原料(抗原、抗体、酶、引物、探针)及核心元器件(加样泵/阀/针系列、鞘流池、激光器)等原材料,原材料质量决定诊断的稳定性和灵敏度,是整个产业链的核心壁垒,也是进口替代缓慢的根本原因。2021年,迈瑞收购国外体外诊断试剂原料知名公司海肽(HyTest)生物100%的股权。海肽与迈瑞有十多年的合作历史,是迈瑞核心原料的主要供应商之一,双方互为对方的前五大核心合作伙伴。作为全球顶尖的专业IVD上游原料供应商,海肽在专业原料厂家当中排名数一数二。在心标领域,cTnI(心肌肌钙蛋白I)是衡量 IVD 公司免疫检测系统能力和产品质量的标杆,2004年海肽的cTnI被美国临床化学协会选为国际心肌标准物质的原料。此外,海肽在传染病、炎症、凝血等方面也有原研和生产能力。通过本次收购,迈瑞补强了核心原料自研自产能力,提升了核心原料自制比例,可保障供应安全并实现成本优化。

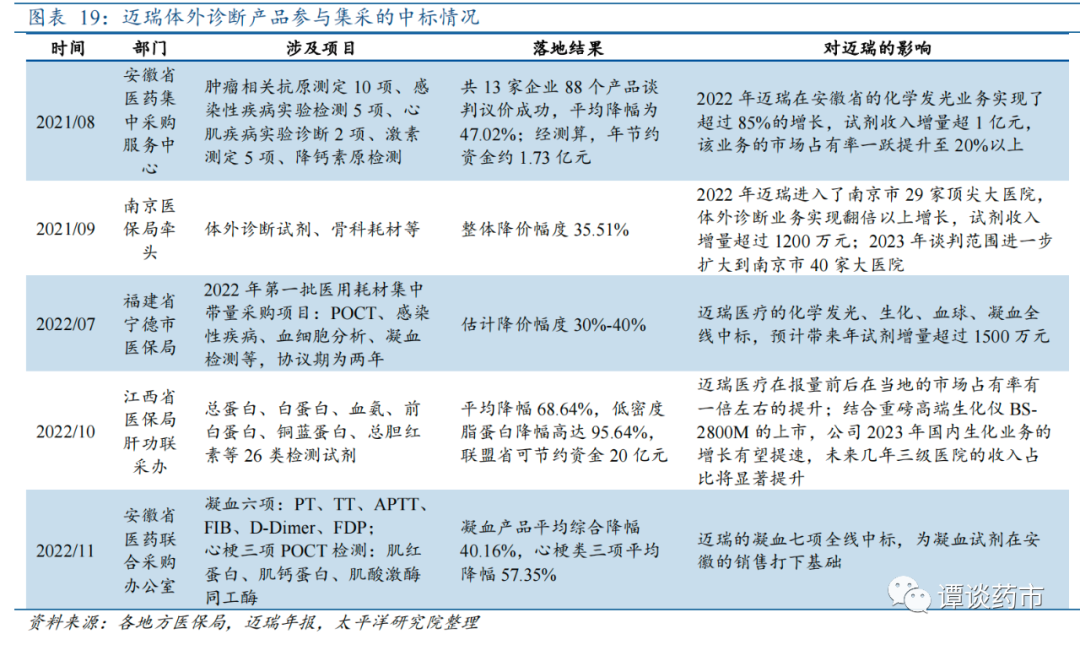

借集采扩大国内市场份额。2021年以后,国内针对体外诊断试剂的集采接踵而至,具备核心竞争力的国产企业或将获利于集采,加速市场份额的扩大。参考已进行的几次集采情况,预计未来面向体外诊断的集采方案产品价格降幅将趋于温和,进口产品可能会面临比国产产品更大的降价压力,从而为国内头部企业在高等级医院的进口替代提供契机。

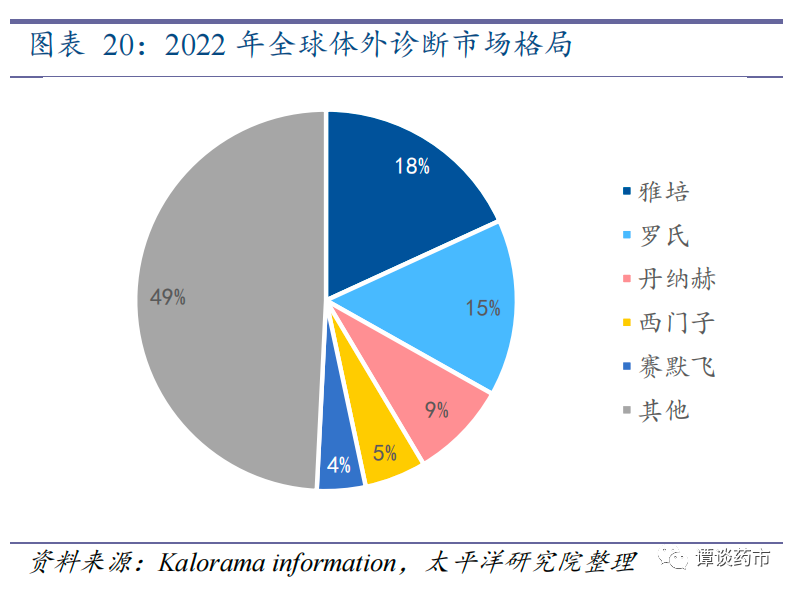

海外市场方面,根据Kalorama information数据,体外诊断的全球市场规模将由2022 年的1274亿美元增长至2027年的1400亿美元。从区域市场来看,北美、欧洲、日本的发达国家市场占比超过70%,中国市场占比约为6%,位居全球第四。从市场格局来看,雅培、罗氏、丹纳赫、西门子四家企业合计占有全球体外诊断市场超过45%的份额。

收购德赛增添海外工厂,完善海外IVD供应链。2023年7月31日,迈瑞收购德国著名IVD公司德赛诊断约75%股权,公司将直接拥有德赛建立在海外的三个生产工厂,一步到位完成本土化生产,解决了IVD试剂品种多、保质期短而不宜长途运输的痛点。据公司统计,公司体外诊断业务在海外的可及市场空间近400亿美元,并且中大样本量客户占比超七成。而德赛的主要客户群集中在中大样本量客户,与公司现有IVD海外客户形成完美互补,有助于公司打开新客户群。 2022年,公司在体外诊断领域突破了接近 300 家海外新高端客户,其中包括近70 家第三方连锁实验室,开启了体外诊断业务海外高端连锁实验室批量突破的元年。收购德赛将成为公司海外IVD业务增长的又一助力。 (三)医学影像产线:超声影像为主,海内外高端突破持续

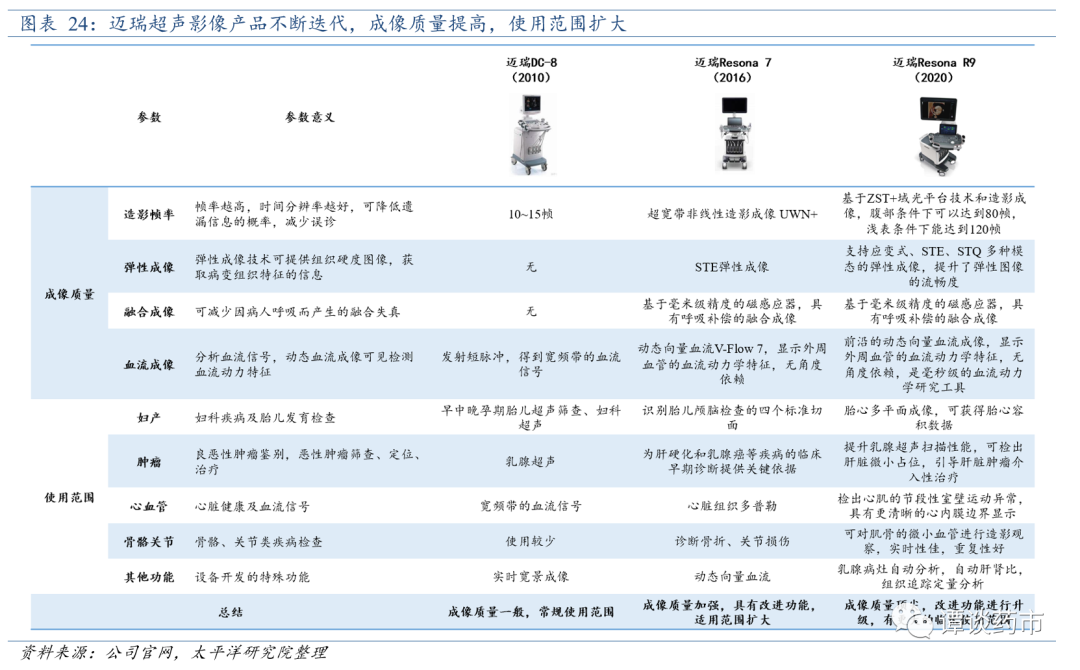

超声造影被誉为超声医学的第三次革命。进入中国20余年,超声造影被广泛应用在腹部、妇产、浅表、心血管等很多领域,极大地提升了诊断能力。随着超声造影技术的出现,常规超声造影能将肝脏疾病的诊断率从50%提升到90%;而最后的10%,是高帧率造影要填补的空白。2018年,迈瑞医疗研发推出了高帧率造影成像技术(HiFR-CEUS),并成功将其应用于Resona R9超声仪,为超声医生带来更精准的诊断信息。

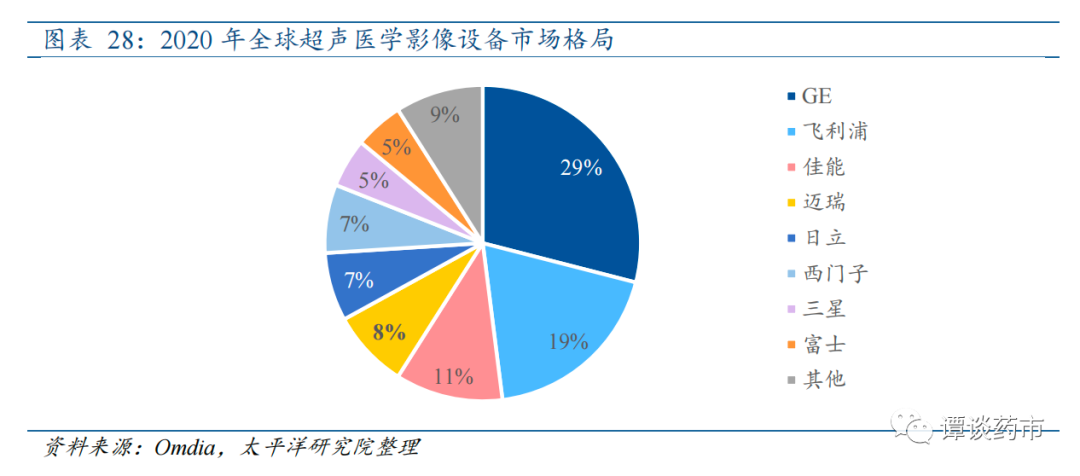

根据千里马招标网数据,2022年,迈瑞以24.8%的中标额占比成为中国超声市场排名第二的品牌,市场份额较2021年提升了5.4个百分点。其中,在妇产科超声市场上,GE以45.1%的市场份额占据领先地位,迈瑞以27.7%的市场份额排名第二。在全身超声和便携式超声市场上,迈瑞分别以28.3%和43.7%的市场份额位列中国市场第一。

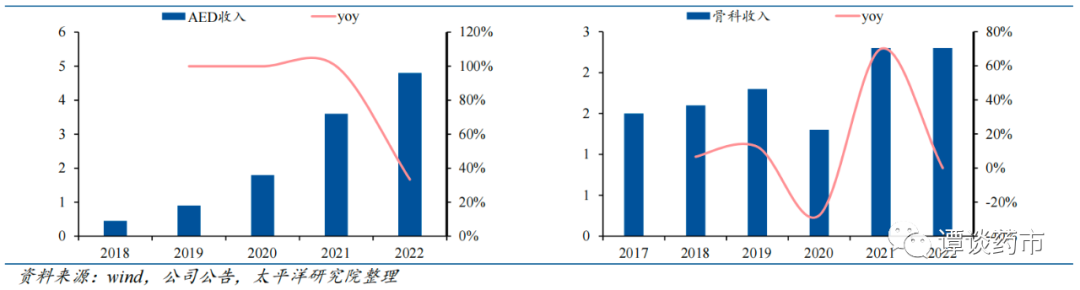

四、种子业务:为长期高质量发展蓄能,持续开拓新品育新机 在公司创立的第一个十年中,迈瑞基本确立了以生命信息与支持、体外诊断、医学影像为核心的三大业务领域。中长期来看,公司将重点培育包括微创外科、动物医疗、AED(自动体外除颤器)、骨科等种子业务,同时积极探索分子诊断等新兴赛道,实现公司更远期的增长目标。2022年,公司四大种子业务合计收入约20亿元,占公司总收入超过6%,其中微创外科实现了超过60%的同比增长。

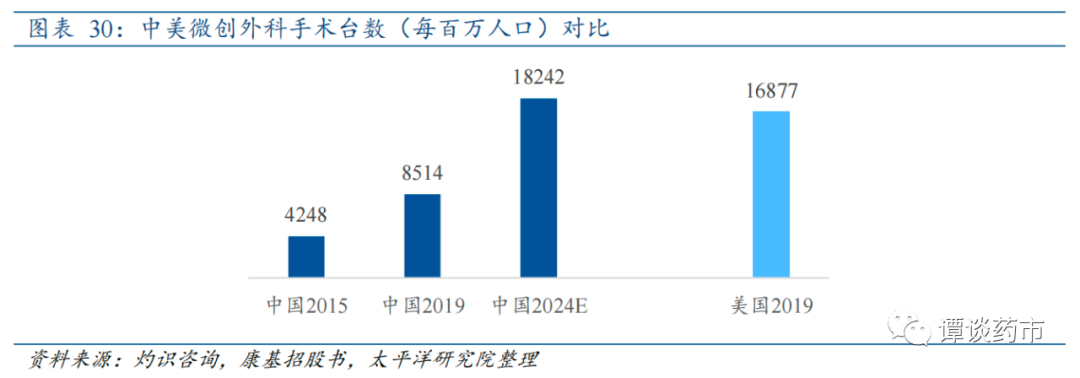

(一)微创外科:行业渗透空间大,国产快速替代 微创外科手术,是指通过微小切口完成治疗的手术方式,主要包括腹腔镜、胸腔镜、宫腔镜和关节镜手术,对比开放手术,微创手术具有伤口小、出血少、疼痛轻、恢复快的优势。微创外科是迈瑞在近几年内新进入的赛道,和生命信息与支持业务板块有较强的科室协同性,目前该业务的收入大部分来自国内市场。 中国微创外科手术渗透率增长空间大。根据灼识咨询,自2015到2019年,中国每百万人口接受微创外科手术的数量及其渗透率从4248台及28.5%增长至8514台及38.1%。而美国在2019 年,每百万人口接受微创外科手术的数量及其渗透率分别为16877台及80.1%。随着患者负担能力的提高,以及掌握微创外科手术的医生数量增加,预计于2024年,中国每百万人口接受微创外科手术的数量及其渗透率将增长至18242台及49.0%。

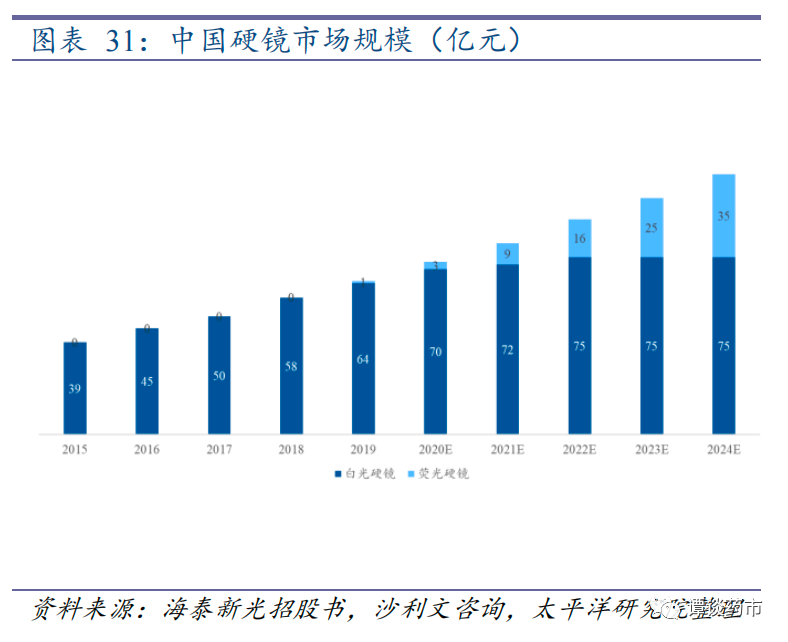

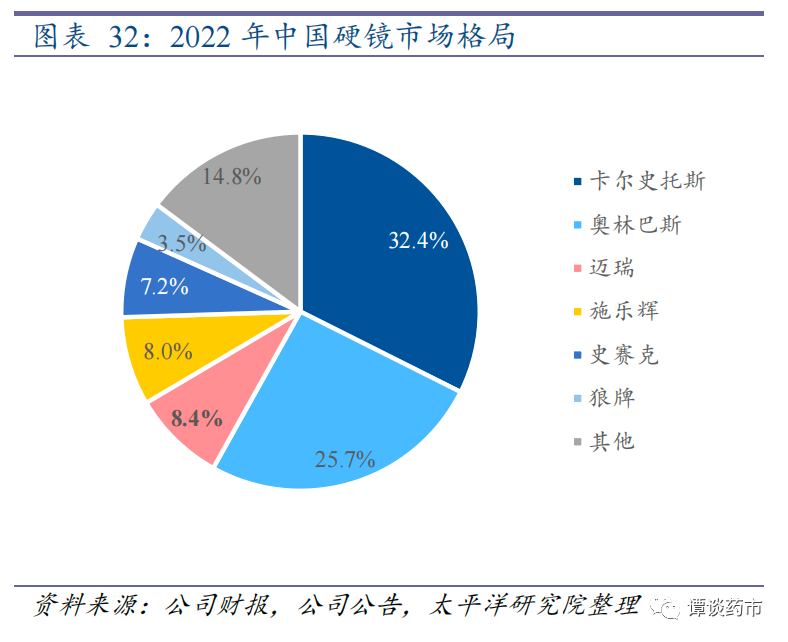

迈瑞硬镜快速发展,打破外资垄断。我国硬镜的整体市场规模预计将从2019年的65亿元以11%的增速增长至2024年的110亿元。其中,荧光硬镜的份额预计逐年提升,预计在2024年占有近32%的市场份额。2018年,我国硬镜市场上,卡尔史托斯、奥林巴斯、史赛克三家外资企业合计占据83%的市场份额。国产硬镜企业主要有沈阳沈大、浙江天松等,所占市场份额合计不到10%,且产品处于低端市场。2022年,随着迈瑞等国产企业的入局,外资三巨头的市场份额下降至65.3%。

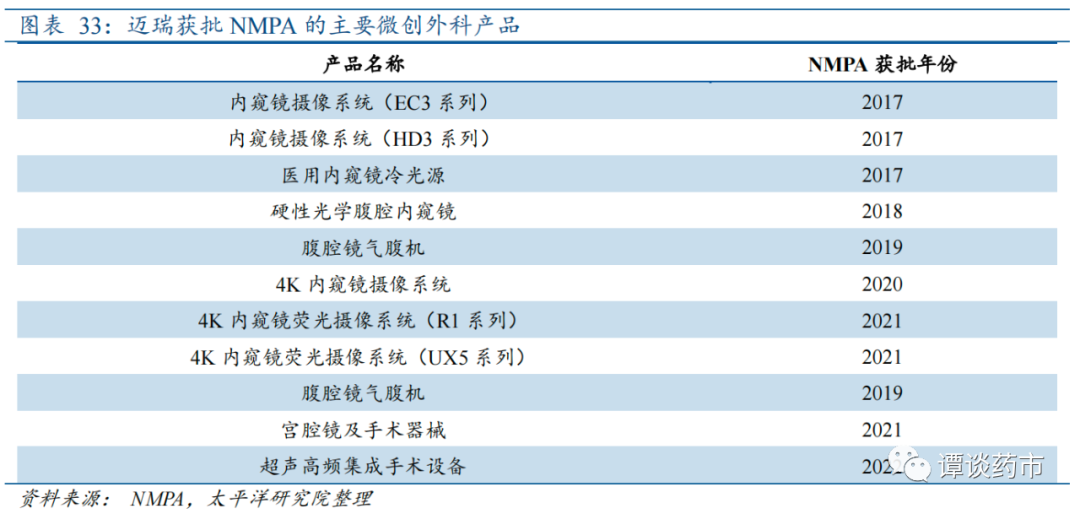

迈瑞自进入微创外科市场后,产品更新迭代十分迅速:2017年推出1080P高清内窥镜摄像系统,2020年推出4K白光内窥镜摄像系统,2021年推出4K荧光硬镜,2022年推出超声高频集成手术设备,2023年推出新款UX5荧光内窥镜系统。经过几年发展,2021年起,迈瑞成为中国硬镜市场上中标数量排名第3的企业,2022年已占据了中国硬镜市场8.4%的份额。

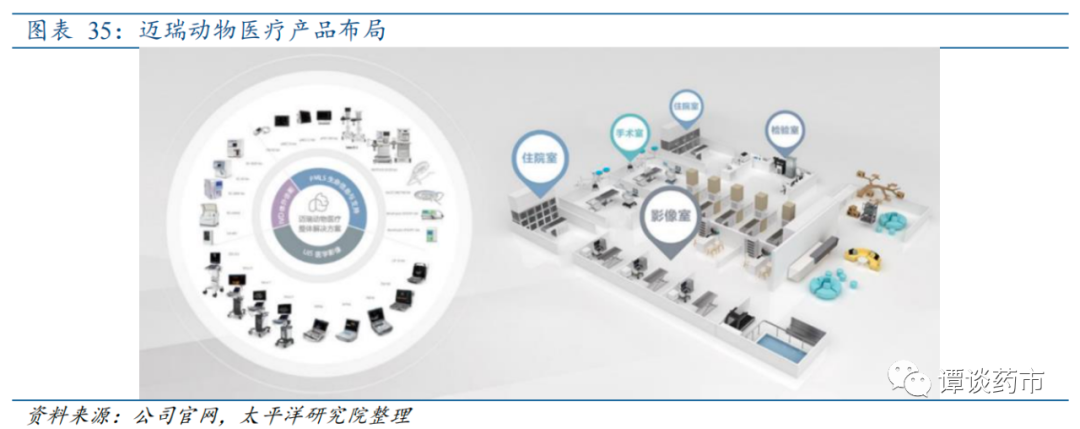

(二)动物医疗:人口结构变化,消费能力提升 迈瑞动物医疗产品线丰富,渠道成熟。与公司传统的三大业务线相似,迈瑞动物医疗也拥有生命信息与支持、体外诊断、医学影像三条产品线,可为宠物医院提供从影像科、检验科、手术室至病房的整体解决方案。 在中国,迈瑞动物医疗服务于近15000家宠物医院。在国际市场,公司也得到了全球领先动物医疗机构的广泛认可与合作,如美国纽约动物医疗中心、比利时根特大学动物医院、英国皇家兽医学院等。目前,公司该业务70%左右的收入来自国外市场,国内市场充满潜力。

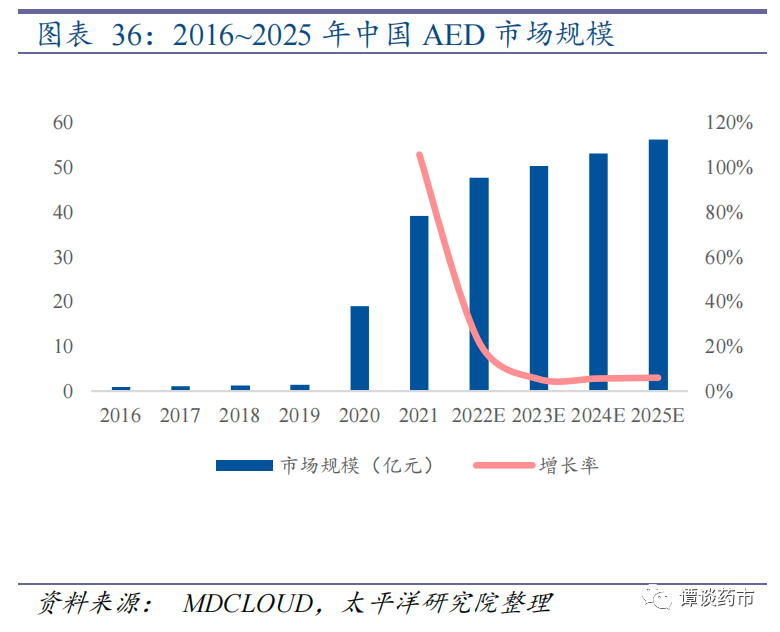

社会发展带动宠物经济,市场规模稳步增长。随着我国育龄妇女的生育意愿下降、晚婚晚育趋势逐渐明显,中国家庭规模不断变小,人们对宠物陪伴缓解孤独的需求也随之增加,带动我国宠物数量不断增长。同时,随着主人愈发重视宠物,主人对宠物的消费意愿也将进一步增加,从而为宠物经济的发展带来新增量。2022年,城镇宠物消费市场规模为2706亿元,较2021年增长8.7%,其中约29%为医疗支出。 (三)AED:需求提升,政策支持 心脏骤停是中国致死率最高的心脑血管疾病,死亡人数为54.4万/年,位居世界首位,抢救成功率仅为1%。AED自动体外除颤器是一种便携式医疗急救设备,患者发生心脏骤停时,在最佳抢救时间的“黄金4分钟”内,利用AED自动体外除颤仪对患者进行抢救,可有效挽救生命。 社会需求+政策支持推动AED发展。中国急救知识普及率仅为1%,远低于日本(92%)与美国(89.9%)。2020年前,我国AED的市场规模仅有1亿多元。2020~2021年间,AED市场规模迅速扩大,2021年行业规模增长至约39亿元。2021年12月,卫健委出台《公共场所自动体外除颤器配置指南(试行)》,全面推进公共场所AED配置和普及。 2009年,迈瑞正式推出中国第一台拥有完全自主知识产权的双相波除颤产品BeneHeart D6,打破了我国AED完全依赖进口的局面。近年来,迈瑞不同系列的AED产品相继获批,包括BeneHeart C系列、BeneHeart D1系列等,AED产品销售量保持高速增长态势。未来随着产品性能不断提升以及政策的持续推动,公司AED产品有望维持高速增长。

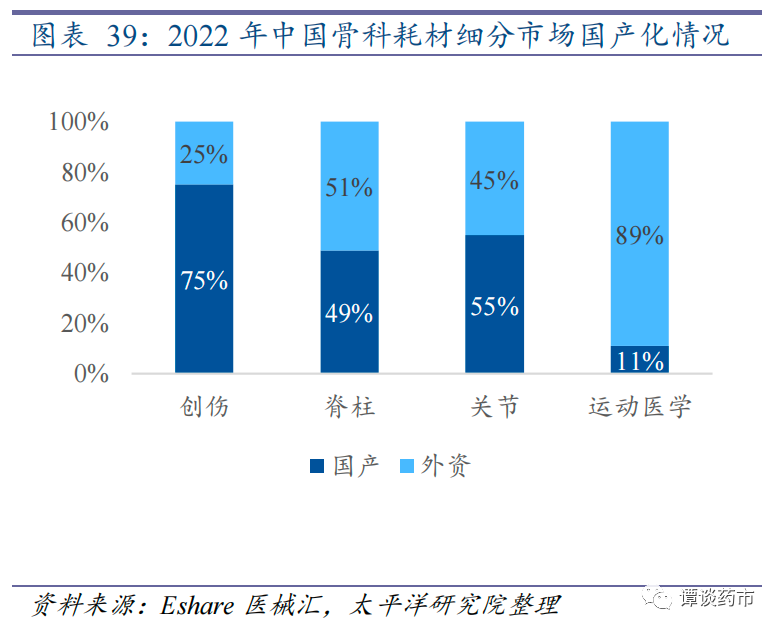

(四)骨科:集采重塑行业,国产替代加速 迈瑞骨科产线的主要产品覆盖骨科关节、创伤和脊柱三大亚分类,同时还有人工骨、伤口负压吸引海绵等骨科辅助材料,共计一百二十多个品种,两万多种规格品号。 响应带量采购模式,公司中标情况良好。2022年公司积极响应国家带量采购模式,参与了国家、省际联盟组织的集中带量采购,获得了快速扩大市场占有率的机会。公司在十二省(区、市)骨科创伤类医用耗材集中带量采购中,三个采购包均以A组全部中标,行业报量占比有望达到8%,进入骨科行业头部阵营。2022年7月11日,公司也全部以A组中标国家组织高值医用耗材联合采购办公室组织的骨科脊柱类耗材集中带量采购。2022年12月7日,公司报名产品全部在第一轮中标江苏省医保局组织的江苏骨科创伤类医用耗材集中带量采购。 坚持研发投入,逐步实现国产替代。公司持续完善骨科领域产品布局,坚持研发创新高投入,提升了手术解决方案的能力。目前在中国骨科耗材细分市场中,创伤、脊柱和关节产品的国产化率都快速提高,运动医学类产品仍然被外资垄断。在当下国内骨科行业格局巨变的背景下,迈瑞正积极准备成为新形势下骨科行业的引领者,同时打造强大的供应链系统,积极布局全球发展,为公司贡献新的增长动力。

五、估值与投资建议 六、风险提示 医疗反腐活动影响中国医院设备招标进度的风险;地缘政治冲突影响企业国际市场营收的风险;集采或其他医疗行业政策风险。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号