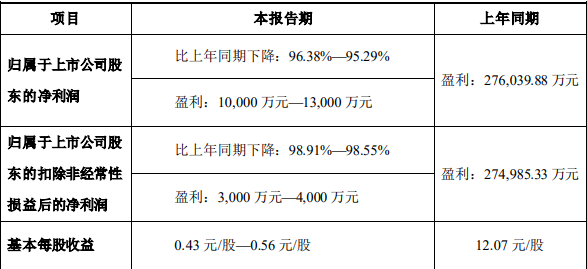

近日,明德生物对外表示,根据公司一季末已经披露的归母净资产推算,公司目前市值已低于归母净资产,公司净资产主要以现金、定期存款等流动性较强的资产构成,公司固定资产、无形资产以武汉市东湖高新区厂房、土地为主,公司市值被严重低估。 这是对之前公布的2023上半年数据表现的一个回应。实现归母净利润1~1.3亿元,同比下降96.38%—95.29%;实现扣非净利润3,000万元至4,000万元,同比去年的27.50亿元下降98.55%- 98.91%。

来源:报告 不过市场多数似乎不买账。因为和九安医疗一样,明德并没有进行回购来表达回应,貌似自有主张。 2019年,疫情发生前,明德生物的营收仅1.81亿元,净利润4250.67万元。看如今的成绩,3年来似乎常规业务没什么进步,不堪一“退”,这也是今年来股价一路下滑的主要原因,累计已跌去31%。 2020年营收暴涨至9.59亿元,净利润达到4.69亿元,暴增了1029.24%。2021年净利润继续增长201.37%,达到14.13亿元,2022年跃升至42.08亿元。三年时间里公司股价累计增长558,42%,最高时公司总市值一度突破139亿元,而截至21日收盘总市值大概也就56亿元。 作为疫情受益股,毫无疑问,疫情之后将回归合理价值水平,这个必须承认。下半年若延续目前业绩水准,那么股价市值应该会进一步下滑。市场不相信眼泪,而且对疫情受益股更容易情绪化。 明德于2018年7在深交所上市,专注POCT快速诊断产品,包括感染性疾病系列、心脑血管疾病系列、肾脏疾病系列、糖尿病系列、妇产科优生优育系列、健康体检系列等六大类,但体量一直不大,从下表很容易看出分界线。

来源:东方财富网 可以说明德是正要踌躇满志的时候,恰逢2019年末大年三十前期,黑天鹅的到来,被意外“耽搁”了常规业务的进程,又处在武汉的第一战线上,不全力以赴不行。 因此,从这个脉络看,我们也不用去挖掘明德之前有什么技术实力、业务布局等等。就是一股新生力量,只是这股很有潜力,被疫情短期放大了,让市场过于期待了,或者严格的说是被少数炒起来了,多数人心里敞亮着。 不仅如此,应收账款及存货正受到考验,2022年计提资产减值和信用减值总计10.17 亿元,其中信用减值 3.70亿元、资产减值6.47亿元,分别对应应收账款余额和相关检测存货、固定资产等。 而这个情况并未一次性清算,2023Q1存货2.26亿元,应收账款合计24.23 亿元,占公司总流动资产的比例为33%,较为困难。简单点说,明德生物现在手中有粮不慌,但并无掩盖其在经营上与原先的落差。 年初到现在的订单量,说明了各个IVD企业在市场众的排列顺序。明德生物主营业务主要是化学发光、免疫、血气分析等,以及急危重症信息化,乍一看几乎都有强劲的对手。这也可以很好的理解,为什么业绩做不起来。 写在这里,我们知道,看待明德生物,需要以一个新生力量的思维去看待,只是它现在手握现金,有更多的合作并购机会,来快速增强实力,仅此而已。 过去三年,疫情曾一度推高了明德的明面市值,因此现在各方很难接受目前的状态,低估论充斥着市场。笔者认为大可不必,当前只是回到合理位置,在IVD同行中,明德的地位似乎并没有多大的改变,因此大可不必背上如此压力和假象,只需按自身的发展节奏来。 明德主要从事POCT,细分来看是心脑血管、感染性疾病方面的诊断,在价格弹性上并不高,在数量上也很难再遇到疫情这种历史局面。产品的需求主要在发达国家,根据其招股说明书显示,2015-2017年市占率分别为2.06%、2.28%和2.13%,从当前来看,这个选品有点局限。 从产品布局看,胶体金、荧光、发光、血气、凝血、分子、测序都有了;服务业务也有急危重症信息化、第三方检验,总体来看,全面的综合性IVD企业雏形正在形成。因此,需要挑选,做减法,然后聚焦发力。

来源:美篇 新冠检测相关业务至少升级了明德在感染性疾病诊断的竞争优势,借此契机,在呼吸道、生殖道、血筛病原体等领域,继续推出差异化领先产品POCT分子检测设备,另外,在这个赛道上,将手中的资金投入到大纳米孔测序平台、恒温扩增平台等上面,推出更精准的测序仪器和检测系统,巩固分子诊断。 还是差异化策略,基于自身POCT的主营优势,加快在肿瘤筛查系列、优生优育系列、甲状腺功能系列、激素类系列等POCT免疫层析、免疫荧光以及化学发光试剂的研发进程,今非昔比,可以加大投入,高标准定位,巩固“智能化、高通量”POCT检测仪器所积累的客户群。 此前危重症医疗信息化,所推出“软件开发+硬件销售+认证咨询”的急危重症信息化解决方案,所带来的效率改革,积累的先发优势。需要持续投入,巩固优势。 总的说来,明德生物此前所拥有的差异化优势、先发地位、领军角色等的各类业务板块,应着重坚持发展,并在这个基础上,再为综合性IVD企业目标做补充,有加有减,并不需要一味的全面发展。 一步一个脚印,扎实推进。放下疫情“红利”带来的轻飘,从2019年再出发,走自己的路子。 至于价值是否低估,不去争论,桃李不言,下自成蹊。 参考资料: 1.防疫检测业务一落千丈 昔日牛股明德生物上半年业绩预降超9成,21世纪经济报道,2023 2.明德生物——被低估的“疫情股”【为啥这么便宜-eps2】,豌豆儿多磨,2023 3.官网、年报 风险提示:股市有风险,投资需谨慎,以上内容仅供投资者参考,不作为投资决策的依据。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号