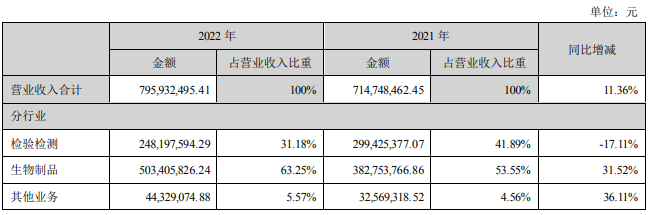

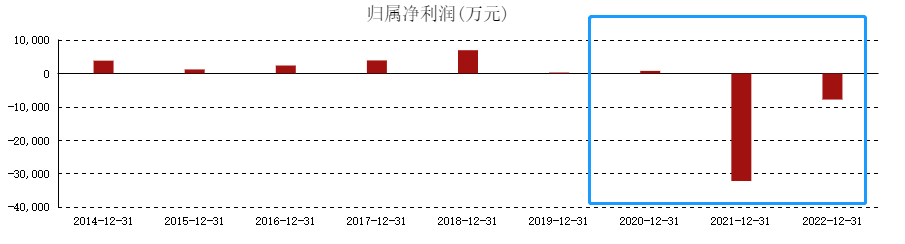

近日,博晖创新接待国金证券股份有限公司等多家机构调研,就血液制品、微流控和质谱等相关问题进行回答。自进入血液制品业务以来,博晖在产品研发、浆站拓展方面进行了持续投入,并获得了一定成效,产品文号涵盖三大类7个文号。 以2023Q1业绩为例,公司主营收入2.53亿元,同比上升44.22%;归母净利润517.42万元,同比上升139.07%;扣非净利润427.03万元,同比上升131.97%;主要系公司人血白蛋白、静丙等血制产品销量上升所致。 这是继2022年利润亏损收窄后,有持续改善的迹象。 2022年归母净利润-7832.5万元(+75.69%),扣非净利润-955.7万元(-71.65%),血液制品的领域在2022年也发挥较稳,因此此次调研也给予了较多的关注,例如云南血制项目的生产资质迁移属于异地搬迁,正式运营日期暂时无准确预计。2022年血制品业务毛利率较低,静注人免疫球蛋白仅为4.6%,原因是属血浆为2021采购成本较高,以及当下仍在市场扩张阶段,2023年开始将逐步提升血制的毛利率。即使毛利较低,仍为利润亏损收窄做出贡献。

然而谁也不知道,生物制品接下来能否持续。原先在检验赛道的博晖,通过多年四处征伐,先后并购收购了大安制药、广东卫伦、Advion,Inc、领航量子等公司,在此之下,也同时被高商誉拖累,增收不增利。

终究来说,从对老牌IVD公司的情怀,我们也尽量在拮据的市场预期局面中,寻找一些希望和启发,这些未来可能扭转趋势的据点,以供读者参考。 微流控技术芯片能否承载希望?

前些日子,在万贵源完成千万元战略融资用于微流控芯片生产及研发之际,让笔者加大对微流控技术芯片的关注,这种把整套检测实验室搬到一个指甲盖的芯片上的革命性技术,确实超前,以至于当前能够产业化的少之又少,高精密的技术及产业如同微量必须元素,需要但不需很多。 在万贵源的靠齐目标中,有博晖创新的存在,后者在2014年即开始着手分子诊断法微流控芯片技术平台及基于该平台的HPV检测系统。采用生物芯片法的人乳头瘤病毒核酸检测试剂盒,2016已取得三类证,可以检测24种人乳头瘤病毒核酸亚型。

GenPlex®微流控全自动核酸检测,来源:官网 微流控技术领域具有高壁垒、低产业化的特点。博晖将微流控芯片技术创新地实现了该技术的产业化,是国内首创、国际领先的先进技术,曾得到了科技部“十二五”国家重大科学仪器开发专项和北京市发改委微流控分子检测技术工程实验室支持。拥有该技术相关的国内国际专利技术20余项。基于此而开发实现了核酸分子检测的全自动化,产品具有全自动操作、全封闭检测等特点。虽然新冠核酸检测业务已过,但由于其高度集成带来的灵活便捷,在一些户外场景、基层医疗等场景有较大的空间。 技术高端、能产业化之后,最关键的是市场空间。据中研产业研究院公布,微流控芯片市场前景是巨大的,到2024年全球微流控产品市场规模将达到173.8亿美元,微流控设备市场将达到58.1亿美元,复合增长率均约11%,而国内2020 年中国微流控芯片市场价值为 3.5 亿美元,预计到 2025 年将达到 11 亿美元,预测期内的复合年增长率为 25.8%。 微流控核心技术长期都由国外厂商主导,下游厂商高度依存,卡脖子问题凸显,博晖当时选择与美国瑞昂尼克公司合作共同开发,突破国内市场格局,既是看到利益空间,也是有与高端并肩的基因。近日,博晖在上海2023基层疾控病原检测交流会,展示病原体多重核酸检测技术的重要性,全自动病原体检测,以及基于微流控芯片技术的全自动核酸检测系统助力基层疾控。充分体现了自动化、便捷快速、高效准确、全封闭等新时代检测技术。 事实上,前瞻性布局微流控技术,直至今天还在受益,能够以微流控技术平台为重心结合临床需求持续进行试剂开发,涉及呼吸道、肠道、生殖健康等领域丰富分子诊断菜单。这就是当前博晖还能在IVD板块发力的据点之一。 质谱还是那个质谱

本次调研内容还提到了,IVD业务主要通过经销方式进行,销售团队以管理渠道为主,人数保持适度规模;质谱业务销售主要由美国子公司Advion 负责,其客户主要有药厂、高校、科研机构等推动Advion质谱业务在医疗领域的应用,质谱在具体投资上并未透露。整体来看,呈现出的是一种精简节约、收敛收缩策略,这在管理上或应认同。

但在质谱的高端性及国产化的高呼吁当前,博晖对质谱的投入还是属于保守。当然这也是由当前的财务、盈利能力决定的。 此前,鉴于多年立足医疗检测,先后开发了人体微量元素检测系统、免疫检测、微流控自动化分子检测等多个技术平台。于是才有2013跨入质谱的基础,质谱技术在检测和动态范围上具有难以取代的优势,但是 Advion主要面向非医疗用户,这在决策上,笔者认为是不太恰当。 收购过来并不能马上投入战斗,而是需要培育和磨合一段时间才能“用”,因为,直至2022年报还是呈现面向非医疗用户。在这一方面我们看看迈瑞的做法,许多都是合作多年,业务往来已经十分熟练,互相信任,知根知底。 2015年6月7日博晖收购美国质谱公司Advion 100%的股权,出于将传统分析仪器应用到临床检验领域的想法,但并未换来满意的预期,当然这与质谱赛道的高技术性相关,反观2022国内一级市场对质谱企业的追捧热潮,似乎这种模式更加有效。 结语思考

首先,还是从多轮的并购收购说起,博晖上市后的每一次合并似乎缺少触底的深度,比如大安制药的“精准”兑约、Advion质谱的重新投入、微流控技术的合作开发,或许这是当时的一些限制,但是我们当看同期迈瑞的成功时,这个疑惑就解除了。 从业务协同上,包括博晖创新在内的大部分IVD企业应该都是第一时间想到,毕竟孤军奋战容易被市场冲击,那么在具体决策战略上,并购后业绩目标的安全边际设定是否足够、业务融合度是否100%、并购对象确定能给公司带来的利好是否能长期持续,并购后在市场地位是否提高了等等,这是启发之一。 其二,在IVD的投入上,受限于当下的盈利预期及消去的信心,微流控、质谱等其他IVD细分领域不敢大手大脚去干,但笔者想说的是,资产留着没有用,不妨本着事物发展规律,全新改革,能打造出一个社会公器,留下、发展下来才是企业的终极目标。 参考资料: 1.博晖创新、万贵源资讯、官网 2.“愈挫愈勇”,博晖创新的方向在哪里?,小桔灯网,2023 3.微流控芯片,谁能扛大旗?,清辰知产,2021 4.博晖创新的国内首创微流控芯片技术受关注,MEMS,2014 5.博晖创新引领全自动病原体检测新浪潮,博晖创新,2023 风险提示:股市有风险,投资需谨慎,以上内容仅供投资者参考,不作为投资决策的依据。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号