上周,水手公司的LDT直销部大裁员,在行业引发了不小的震动。

有朋友问:

“头部企业裁撤LDT部门,是否意味着国内LDT模式的全面失败?”

本文主要是做一些概念性阐述,希望对大家有所帮助;一家之言,也请朋友们批评指正。

LDT≠LDT

你口中的LDT是否是他人理解的LDT?

理清楚这一点,是我们能够同频交流的基础,避免误解与歧义。

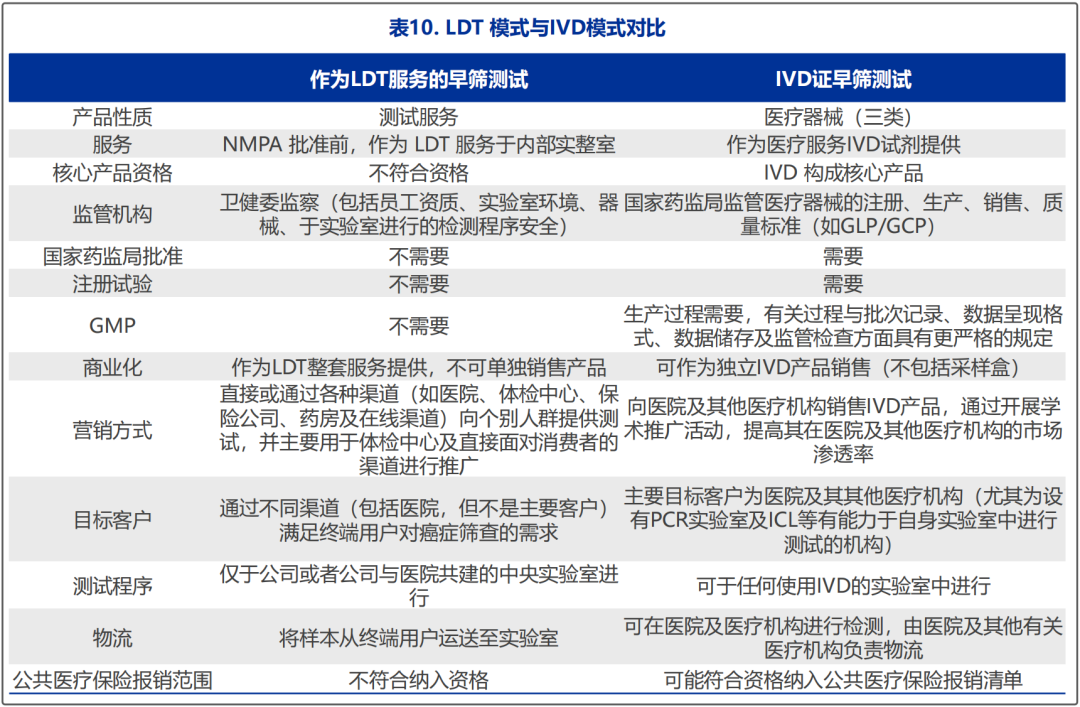

早些年,NGS企业都会自豪宣称自己是“IVD+LDT”双轮驱动,在各种行业研报中,我们也能看到类似的详细对比:

其核心特点是,项目无需走注册审批流程、公司集中检测、以外送服务模式结算。长期以来,这种模式并没有明确的监管流程,处于灰区。很多企业拿下PCR资质,就开始商业化,进入门槛很低。(需要说明的是,这也不同于美国的LDT模式中对于检测实验室的监管要求。)本版本试点方案,强化了医疗机构的主体责任,需在医院内部建立研发、制备自制试剂相适应的能力、制度体系;整体监管的思路也与IVD相关要求颇为接近,可理解为Pre-IVD模式,即“适合/有了IVD,则LDT退出”。而企业方的价值在文件中被极大的弱化,仅作为“本地”“受托制备方”,承接试点医疗机构的试剂制备需求。所以,当前“LDT”在国内的含义,可能包含以下三种模式,简述核心点为:- (1)美国LDT模式:有监管下的实验室认证,集中检测模式;

- (2)试点前LDT模式:基本无监管下,院外集中检测模式;

- (3)试点版LDT模式:有监管下的医院自行研发、检测模式;

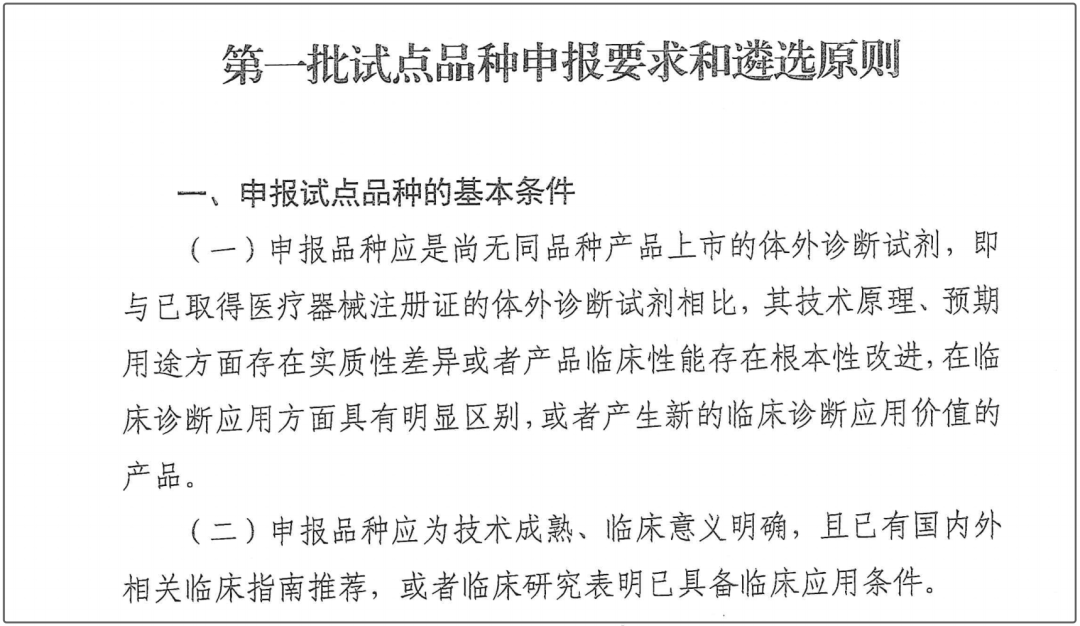

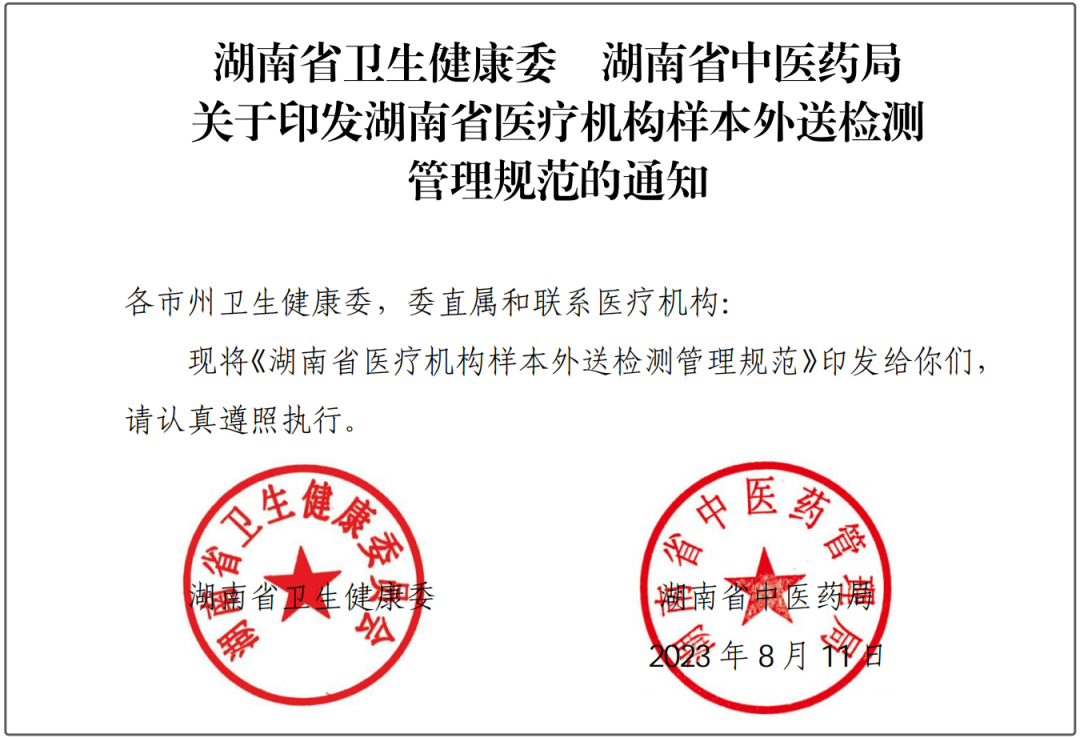

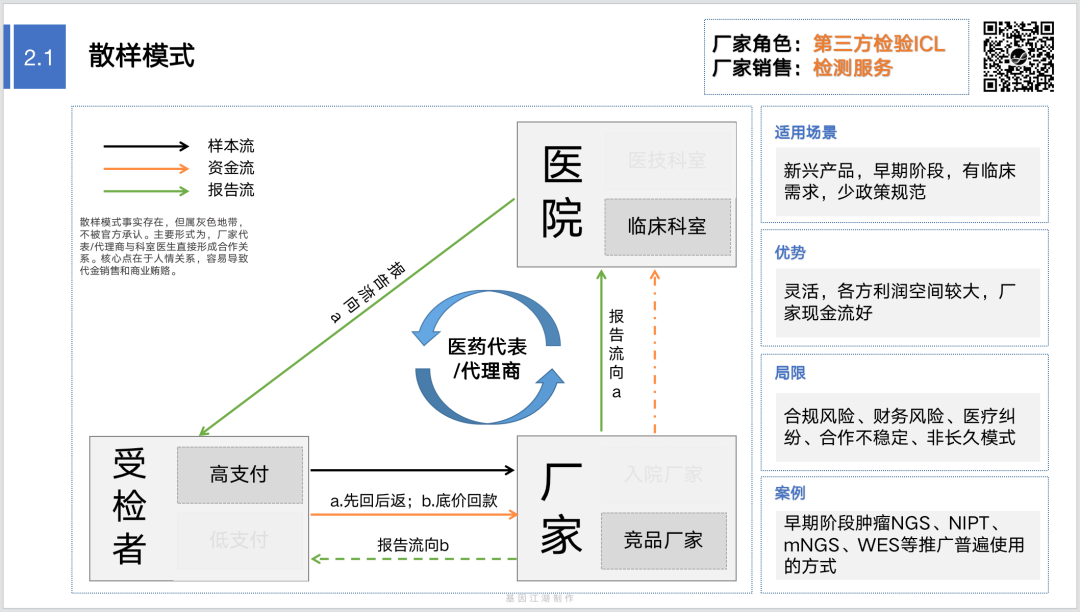

未来,“中国版LDT”的官方定义可能还会发生变化。例:是否会将主体扩大到第三方医学检验实验室?所以,你说的LDT模式,指的哪一种?是否是对方理解的LDT?LDT,核心解决的是有刚性临床需求,但受限于样本获取较难、验证较难等,无法在短期获取有证IVD产品的一种替代路径。在中国试点版LDT出台前,很多行业大咖、医院专家已经倡议了多年。一种乐观,认为监管层终于放开了一道口子,有意识的开始探索中国特色监管路径,监管上先紧后松,值得期待;一种悲观,认为放开的口子太窄,医院把职能全部囊括,“国进民退”,在实际工作中承接主要内容的企业,其价值并未得到充分体现;但无论如何,对于医疗这种强监管领域,我们能做的,就是紧跟政策趋势,迭代业务模式,才有生存下去的可能。很多企业,特别是头部企业,都已经积极投身到试点的工作中,配合试点医院开展LDT实施路径,并从中找到企业的业务机会。试点医院报送试点品种→市药监→国家药监→会同国家卫健委组织专家论证→发布指导目录试点医院对纳入指导目录的项目申请备案→市药监→会同市卫健委审核评估→予以备案,提供备案号在9月初“基因江湖围炉夜话”的一次线上讨论中,有群友分享了目前的进度:试点医院报送试点品种→市药监→国家药监→会同国家卫健委组织专家论证→发布指导目录最终可能的试点品种目录,可参考《第一批试点品种申报要求和遴选原则》,这代表了当下阶段政策制定者和审评专家的态度:一方面,各种政策频出,全国范围内的医疗反腐如火如荼,严查医疗各环节利益输送;实操层面,福建、湖南、陕西等相继发布《医疗机构样本外送检测管理规范》;另一方面,NGS临检企业自身也面临增长受限、业绩承压、资金匮乏等多种困境;(1)散样模式 / 走廊收费模式

在业务早期,业务员与临床医生直接合作,样本外流,即简单粗暴的“散样模式/走廊收费”;(2)医院送检模式 / 服务模式 / 院外模式 / 中心实验室模式

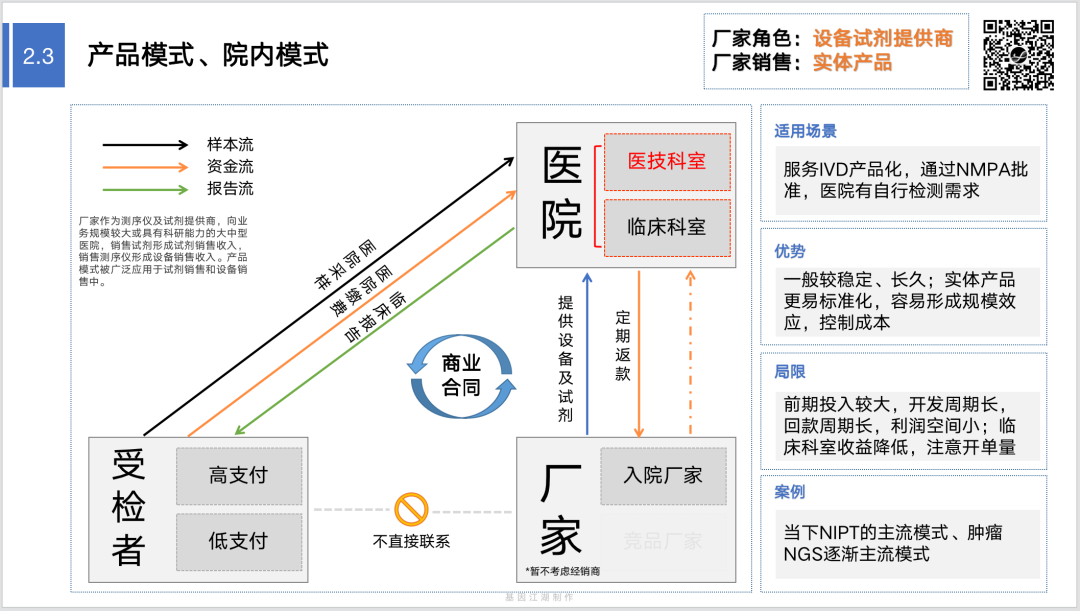

随着业务进展和合规需求,企业开始与医院缔结外送合作,即“送检模式/院外模式/中心实验室模式”等。受检者不再直接与厂家发生联系。项目进入院内收费系统,对公结算;但为刺激上量,带金销售不可避免,中间费用的消化带来较高的税务合规风险(类似药企);(3)产品模式 / 院内模式

中后期,设备进院成为主流模式,价格高昂的设备或实验室整体打包行为,牵扯的决策链条会更多,因而致更多的寻租空间(类似医疗器械企业);

一家NGS企业,在不同的发展阶段可能选择不同的模式;在同一发展阶段,因不同产品的上市周期,也有上述多种模式的融合。我们既往常说的LDT模式,即外送模式,也包含“散样模式/走廊收费”和“医院集中外送”模式;入院,也分“服务入院”和“项目入院与本地化开展”。显然,面临压力最大的是“散样模式/走廊收费”模式。在该模式下,样本流、收费流、报告流全部脱离医院的监管流程,医生处方中利益驱动的因素较突出,这是“医疗反腐”与“样本外送检测管理规范”等政策重点打击的领域。很多未入院的送检项目,销量腰斩或完全停滞;部分直营团队裁撤、或原地转为代理制。一家以“走廊收费”为主要模式的企业,在当下会面临严峻的生存挑战;而“入院合作”的门槛也在提高:“医疗机构应根据临床需要严格依法按照相关程序选择有合法资质、检测流程规范、检测质量可靠的第三方检测机构,并与检测机构签订合作协议。”除“走廊收费”外,另一部分的“医院外送”模式会不会发生变化?其生存空间如何?目前,中国版LDT政策正在试点阶段,且纳入的医院数量较少,预期纳入的试点品种也有限,目前推进速度较慢,所以短期内对整个市场的格局影响有限。但中国版LDT的试点,承担的是“积累经验、完善管理要求,为在全国范围内建立相关制度奠定基础”的目标。所以未来LDT试点的扩大化和常态化管理,是必然趋势。一旦LDT纳入常态化管理,当前遍地开花的所谓的LDT项目,是“一刀切死”还是“循序渐进” ?04

行业将会如何去?

政策环境、行业、企业、资本,所有变化的合力,行业会趋向规范,产业会趋向集中,不合规的走廊收费形式逐渐趋于消亡,这才能引导一个行业长久地走下去。所以这是短时间的阵痛调整。根本性的是,基因测序自有它自己的技术优势和能够解决的临床问题。所以,即使公司会死,但技术不会,行业不会。众多传统IVD和ICL巨头下场布局NGS业务板块即是证明。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号