7月26日,赛默飞世尔发布2023年上半年业绩,总营收为213.97亿美元,同比-6%。 实验室产品和生物制药服务部门营收占比54.2%,同比+6%至115.94亿美元; 生命科学解决方案部门营收占比23.7%,-33%至50.75亿美元。 分析仪器部门营收占比16.2%,+11%至34.72亿美元。 - 专业诊断部门营收占比10.4%,-14%至22.17亿美元。

丹纳赫2023年上半年的业绩显示,其总营收为143.24亿美元,同比-7%。

作为科学服务领域公认的TOP2企业,赛默飞世尔、丹纳赫业绩的双双下滑牵动了大众的神经。走进科研实验室里,从比比皆是的外资仪器中,会深刻地感受到国产的不足。 在科研这个“失之毫厘,谬以千里”的领域,精准、高质量、经过行业多年检验的外资企业产品,毋庸置疑是科研人员的心头好。甚至,实验室里拥有外资企业的高精尖设备,是实验室实力的一种证明。 国产突围之心迫切。 目前,科学服务市场高度集中,全球头部企业有赛默飞世尔、丹纳赫、安捷伦、默克 (生命科学部门)、艾万拓、Revvity(原珀金埃尔默生命科学与诊断业务)、沃特世、赛多利斯、凯杰、Bio-Techne等。 依靠强大的研发优势、齐全的产品线及全球化的经营网络,这些国际巨头长期垄断全球和中国市场,尤其高端化产品国产化率极低,国产替代空间广阔。 近年来,在政策与资本扶持下,一些国产企业逐渐起势。 超级赛道里,中国尚未诞生“千亿市值巨头”

如果对标海外巨头,科学服务是有望诞生千亿美元市值的超级赛道。 赛默飞世尔市值2202亿美元,丹纳赫市值1887亿美元。(本文所有市值数据均取自2023年7月26日)但目前,中国本土的科学服务头部企业市值“不太能打”。需要强调的是,科学服务领域的全球巨头,起步时间早,成立时间多在上世纪六七十年代,发展大都超过半个世纪。这是本土企业无可比拟的优势。

比如,赛默飞世尔成立于1956年,其前身为热电公司(Thermo Electron),2006年,热电公司和飞世尔(Fisher Scientific)合并成为赛默飞世尔。2022年,赛默飞世尔总营收449.2亿美元,同比+15%;其中,生命科学业务营收201.5亿美元。丹纳赫创立于1969年,前身是Diversified Mortgage lnvestors,Inc,于1984年改为现用名,是一家跨国医疗及工业仪器制造商。2022年,丹纳赫总营收315亿美元,增长7.0%;其中,生命科学业务营收157.9亿美元。 *每个企业生命科学业务划分及定义各不相同,以上占比为根据各企业年报测算而来,仅做参考。本土科学服务企业普遍起步晚,成立时间大多在2000年后。科学服务的特色是场景复杂,产品种类足够多。也因此,下游客户(制药企业、生物技术企业、CXO等)更喜欢一揽子服务提供商,具备配套的仓储物流等服务设施更佳。外资跨国企业呈现全面覆盖的特点,而中国本土科研服务企业多致力于“单点突破”。例如纳微科技的色谱填料;奥浦迈的培养基;诺唯赞、义翘神州、菲鹏生物等企业的酶/抗原抗体等主流产品,可逐渐媲美进口品牌,外加具有价格与本土优势以及政策支持引导,前景可期。但要赢得更大的市场,仍需在所处细分领域发展壮大后谋求全产业链布局。 以诺唯赞为例,从分子试剂起家,陆续进入到IVD、CRO服务行业,从赛多利斯引进团队,开拓实验室耗材与设备领域,逐步拓宽业务布局。 在这个壁垒高筑的赛道,能够提供一揽子服务的企业,在其发展过程中,少不了并购的身影。

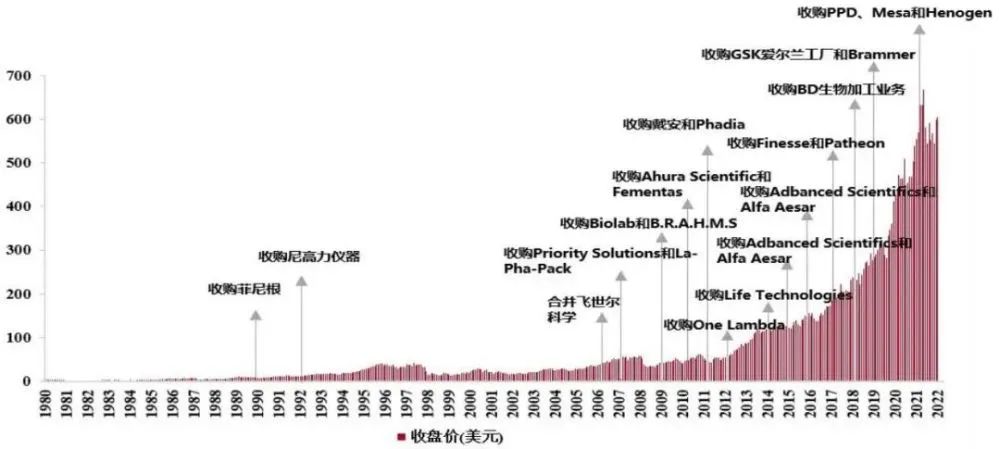

赛默飞世尔在成为全球科学服务TOP 1的路上,据不完全统计,并购数量超70次。一直以来,赛默飞世尔以“为客户提供‘一站式’产品和服务”作为自身特色,产品线很长。相应的,赛默飞世尔的并购原则是:并购标的可以丰富公司的产品线,增强公司的战略地位,并可以为股东创造价值。 对于并购标的的选择尤其偏爱细分龙头。比如2011年以21亿美元收购美国戴安公司,成为色谱行业领先者;2021年,174亿美元收购PPD,跻身全球CRO行业TOP 5。

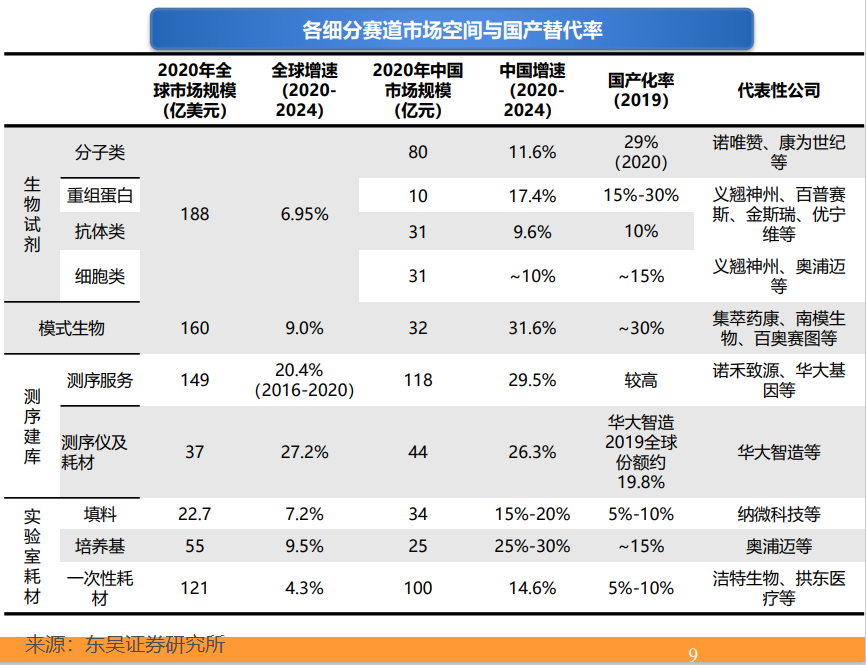

▲Thermo Fisher股价与重要并购事件,资料来源:Wind、招商银行研究院有着“并购之王”称号的丹纳赫不遑多让,累计进行了超400次并购重组。通过收购获得了贝克曼库尔特、徕卡、IDT等多个全球知名品牌。▲丹纳赫生命科学平台 来源:官网 但本土企业在并购领域尚不活跃,这与企业的发展时间以及规模都有相应的关系。也有一些企业开始摸索前行,比如聚焦在生物工艺细分赛道的多宁生物(尚未上市),曾表示“沿巨头的并购脚印,走出中国的‘赛多利斯’”。在这样的基调下,成立于2005年的多宁生物,从2019年开始密集并购了9家相关企业:2022年,多宁生物还参股了上海雅酶、南京云弘、上海溥悦流体、山东安赛尔等多家公司。频繁并购也推高了多宁生物的商誉,引发资本市场的担忧。对于整个中国科学服务市场,仅靠一家多宁发力也是远远不够的。变局之年,在各界纷纷唱衰2023的全球经济发展之际,却也是买家大胆并购的绝佳时机。因为资产会变得更加便宜,随着政策扶持的逐渐释放,融资成本下降,市场资金流动性充足。科学服务行业处于生命科学产业链的上游,制药企业、生物技术、CXO均是其下游产业链的组成部分。2023上半年,下游产业链通过关厂、裁员、剥离业务线的方式,进行降本增效的案例比比皆是。对于中国本土科学服务企业来说,未来的核心发力点:是国产替代,也是抱团取暖。近年来,政策、资本纷纷发力扶持科学服务产业,“国产替代”席卷整个行业。但从国产化率来看,中国科学服务行业仍由外资品牌占据主要市场份额。- 在生命科学服务的细分行业如生物试剂、模式生物、测序建库、实验室耗材这几个板块,国产化率均5%-30%不等(测序服务除外)。

- 实验室耗材贯穿药品研发到生产, 应用场景广泛,主要包括一次性塑料耗材、填料、培养基等,其中一次性耗材规模最大,但预计2021年国产化率也仅为5%-10%。

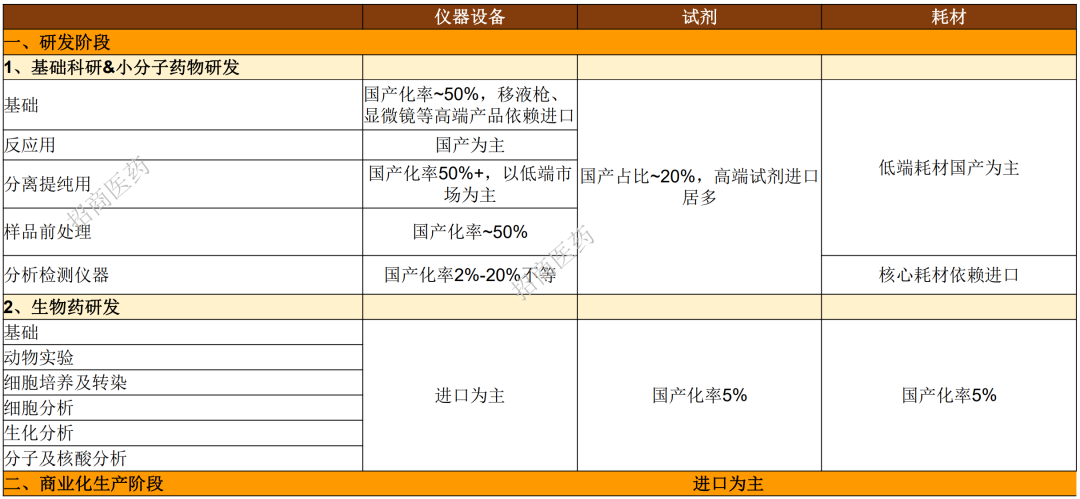

据招商证劵,无论是在研发阶段,还是商业化生产阶段,除低端耗材外,绝大多数领域仍是进口为主,部分仪器国产化率最低只有2%左右。

▲生命科学供应链国产化率 来源:招商医药虽然国内生命科学上游国产替代程度并不乐观。但是从另一个角度来看,也代表着更广阔的发展空间。 面对经济环境的不确定性,报团取暖越来越多地成为趋势,合作频频。 有的纵深发力:领域内,外资与民企、外资与国企、国企与民企……一些以前可能是竞争对手的公司,也都已经找到了合作的发力点。

有的横向布局,连结上下游产业链,维护供应链的稳定性,增强竞争力。 无论选择何种方式,商业世界里,只有强者才能“能量”抱团取暖。 科学服务产业链的国产替代对于我国的科技自主创新和产业升级有着重要的意义。 已有国产企业在细分领域突围,但路还很长。

附录来源:安信证券《生命科学产业链上游系列研究之科研产品图谱篇:生物研发包罗万象,国产化进程加速》。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号