过去3年,人们认同了一件事:出海是医疗行业少有的、比集采更确定的事。 进入10倍于国内的海外市场听起来性感,但中国市场除少数如“心脏支架”细分赛道,进口品牌份额仍超60%。 如果在中国自己的主场都赢不了,凭什么去别人的主场就能赢呢? 反应在数字上,相比“手机电脑”的消费电子、“原神吃鸡”等游戏,整个医疗行业在所有出海的中国企业中,排在了4%的“其他”中。

“其他”说明两点: 1.相对其他行业,医疗还是中国的弱势行业 2.在一个弱势行业中,不是所有企业都能出海 那什么样的企业能出海?TA们踩过哪些坑?最终是怎么成功的? 谁能出海:第一名的入场券 坑在哪里:出海的三道门槛 他山之石:谁是国际硬通货 谁能出海:第一名的入场券 中国第一批企业能出海,因为凑齐了两张入场券:海外医生的信任,国际领先的技术。 信任的基因 如果和海外医生建立信任有捷径,那就是先在明星外企工作。 1979年,看到中国改革开放后的钱学雄决定效仿自己的堂哥:钱学森——离开美国,建设祖国。 在那个刚刚开放的年代,中美民间互动并不多。而在1979年,钱学森在回国25年后被加州理工授予“杰出校友奖”,堂弟钱学榘正在当波音公司总工程师,侄子钱永佑刚升任耶鲁医学院生理学教授,后来做了美国工程院院士。 凭借钱家在中美“桥梁”般的影响力,在美国医疗圈工作多年的钱学雄,拿到了心脏介入第一品牌Cordis的亚太独家代理,在香港创立Cordis Neich,自己也成了Cordis亚洲第一名员工。 80年代初,中国医疗器械全靠进口配额,全国CT/核磁加起来不到200台,检查做不了,有手术器械也用不上。于是钱学雄专注日本,将心脏介入疗法引入日本、教育市场,陪伴日本医生从“小大夫”成长为“大专家”,结下了深厚的友谊。 直到1996年强生190亿美金收购Cordis,钱学雄从“亚太总代”成功退出,2000年在深圳创立“业聚医疗”,凭借积累了20年的日本人脉,2001年便成立日本子公司。 截止2022年,业聚海外收入超80%,在来自70多个国家的1.3亿美金销售额中,24%来自日本;业聚的球囊产品在日本份额第二;而上一个在日本市场排到第二的中国品牌,是华为。 “外企工作-积累人脉-自己创业”,在科创板与港股18A出现的18年前,钱学雄已为职业经理人转型创业画好了模版。 脱胎于明星外企,业聚像被Cordis“保送”的三好学生,在成立第一天已自带出海基因,在2020年前几乎全部业务来自海外,以至今天还有海外经销商不知道业聚是中国企业。 但回过头看,又有几个中国人能做到明星外企的亚太负责人呢?如果业聚的出海基因难以复制,对缺少机遇与天赋的本土公司,该如何出海呢? 能决定基因的,除了遗传,就是联姻。 买出来的技术 1984年,还在中科院做研究员的陶笃纯接到任务,去美国考察一家叫Analogic(安洛杰)的公司,当时Analogic突破了模拟信号转数字信号技术,是西门子、日立、东芝核磁设备的上游供应商。2年后中科院与安洛杰组建合资公司,深圳安科。 1989年,合资3年后,安科便上市了第一台国产核磁,强度0.15T

作为中国第一家医疗器械合资公司,安科成立第2年就吸引了各路才俊,包括36岁刚从法国留学回来的李西廷、25岁刚从清华毕业的徐航、28岁从上海交大毕业的成明和,三人1991年联手创立了日后的“器械一哥”:迈瑞 但随着90年代GE、飞利浦、西门子入华,面对技术代际的差距,迈瑞可谓“刚打球就碰上乔丹”,医院宁愿高价买二手进口设备也不买国产。 医生不信任国产,即使是中国医生。 为了生存,凭借安科的技术基因,迈瑞以高性价比产品占领90%的县级市场,用农村包围城市积累了第一桶金,2006年登陆纳斯达克。紧接着2008年2.5亿美金并购美国监护仪第3品牌Datascope;2012年1.05亿美元收购美国超声诊断第5品牌ZONARE。 迈瑞以并购成为全球监护仪第一品牌,进入190多个国家,海外收入占比近50% 逆袭背后,从Analogic-Datascope-Zonare,迈瑞出海的技术基因,是买出来的 那凭中国自己的技术不能出海么?很遗憾,原来不行,现在很难。 原来不行,因为改革初期,“市场换技术”几乎是唯一选择: 1984年上汽与德国大众合资成立上海大众,1985年强生与陕西医药合资成立西安杨森,1988年广州肥皂厂与宝洁合资成立广州宝洁,2008年西门子以8000万美元向中国南车转移高铁全部技术......持续30年的市场换技术因西方警觉放缓

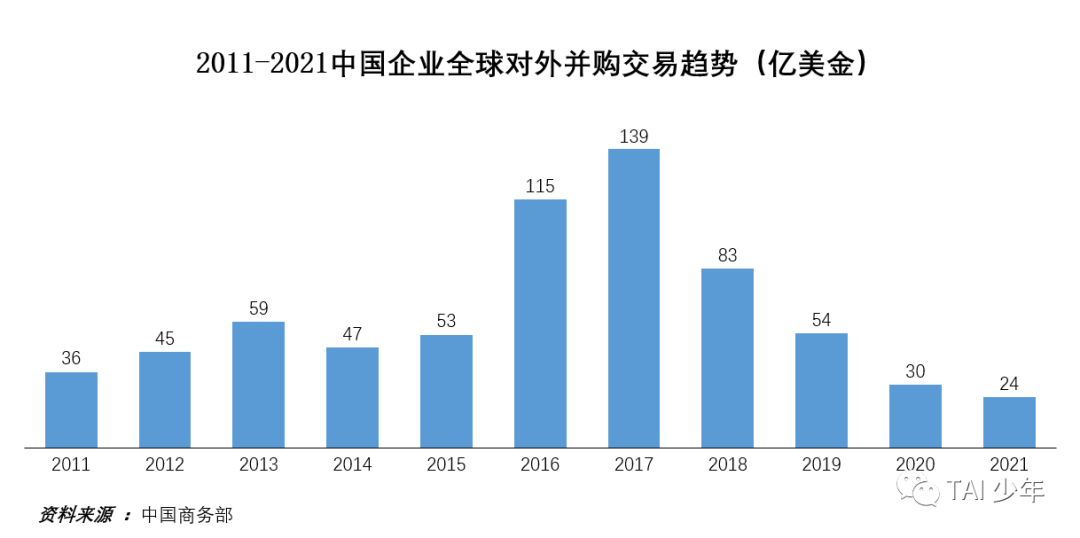

现在很难,2017年后中国企业的全球并购金额以近50%速度递减。并购受阻,封住了出海的捷径,国产将如何靠自己赢得“信任与技术”的入场券呢? 坑在哪里:出海的三道门槛 每家出海企业第一个遇到的问题是,海外医生不信任中国品牌。不信任的源头之一,是造假 质量:从造假到FDA 2017年5月18日,国际顶尖学术期刊<Nature>报道中国药品接近90%临床数据造假。

<Nature>的信息源自医药界“722惨案”:2015年7月22日,药监局公告对申请上市的1622个药品,要求企业自查,临床数据不真实者主动撤回;不撤回的药监局飞检,查出问题“3年不受理其申请、吊销临床试验机构资格、列入黑名单。 最终1429个药品主动撤回,占比88%,剩余12%不撤回的几乎都是外企。很难想象2015年前老百姓吃的药质量如何 这场造假者的“自我打假”,负面影响是向全世界暴露了中国“企业-CRO-医院”的造假链条,损失了信誉;正面影响是对行业刮骨疗伤、留下“真药”;2016年用一致性评价筛出“好药”;2017年加入ICH(医药界WTO)让中国临床数据连接全球药品监管体系,助力药企出海;最后2018年启动集采,降低药价 2015-2018年,中国医药产业用3年走完了“监管改革-提升门槛-药品降价”,最终提升行业集中度、倒逼企业出海。 只是当中国企业此时出海时,对一个“撒过谎”的人要重新赢得信任,只剩下一条路——被最高标准认可。这意味着两点: 1、拿到美国FDA注册证,证明产品够好 2、接受美国FDA飞检,证明质量够稳定 第1点,2022年两大明星药企信达生物和百济神州,因缺少美国临床数据,被FDA认为“不能充分反映美国情况”,双双被拒。 第2点,在闯过第一关的器械企业中,在美国持续销售且保持多年FDA飞检“0发现”的,只有两家:深圳业聚,苏州迪泰。 如果“拿得下证”考验的是技术,那“经得起查”考验的则是工艺。 把1个产品做好和把100万个产品做的同样好,是两个层次的能力。 而当产品销量达到“百万量级”后,则会因动到外企蛋糕而靠近出海第二道门槛:专利战 专利:创新的试金石 在不讲创新就无法融资的中国市场,有一个讽刺的事实:验证国产是否“创新”的不是中国,而是欧美市场。 2021年10月,南微医学发布公告,其与波士顿科学持续3年的“Sureclip止血夹”专利侵权案落幕。南微在2022年至2026年,每年向波科支付240万美元专利许可费,折合人民币约1500万/年,总金额相当于Sureclip 从2017-2020欧洲三年总净利润的50%。【1】 止血夹是占南微全球营收近40%的明星产品。在被诉侵权的波科第245号专利有这样一句描述:a clip having at least two clip legs(一种至少有两条腿的夹子) 这意味着不侵权的方法可能只有设计出“一种一条腿的夹子”,显然反常识。南微即使在欧洲推出改良版Lockado止血夹也无济于事。

波科与南微医学止血夹产品对比 对于在海外先发布局十几年的外企,法律已是服务商业的常规武器。在外企筑起的专利高墙面前,靠“模仿改良”起家的国产只有三个选择:等专利过期,交专利转让费,做出外企没有的“真创新” 出海,成了创新的试金石。 那中国有引领世界的“me-first”真创新么?很遗憾,非常少。因为创新的土壤出了问题——专利申请门槛过低。 2017年国家知识产权局公布了“煽除雾霾方案”发明专利:“1500万人通过扇子,1小时将108,00亿立方米空气,定向推移1米,缓解北京雾霾”。专利一出,仿佛全北京市民一夜变身“铁扇公主”

“煽除雾霾方案”发明专利 改几个字就是新专利,造就了中国8倍于美国的专利数量,也导至了国内一个赛道十几个公司同质化内卷,却少有专利起诉。 毕竟“抄作业”就能通过考试,为什么还要自己“动脑子”呢?而当抄成为习惯,踏实积累的“好学生”注定只有少数:疫情前,全球100强医疗器械中,仅5家来自中国。 而通过质量与专利考验后的“好学生”们,将面对从未经历过的第三道门槛:地缘政治 他山之石:谁是国际硬通货 医疗行业有一个默认共识:“没进美国,就不算真正出海。”因为美国占全球医疗器械45%份额,大到不可忽视。 但在如今中美“新冷战”格局下,本土企业怎么进入美利坚呢? 1989年,离苏联解体还有2年,在美苏冷战到达高潮时,苏联用17艘潜艇、10艘重型货轮、1艘护卫舰、1艘驱逐舰、1艘巡洋舰——交换了美国百事可乐30亿美元的浓缩糖浆。

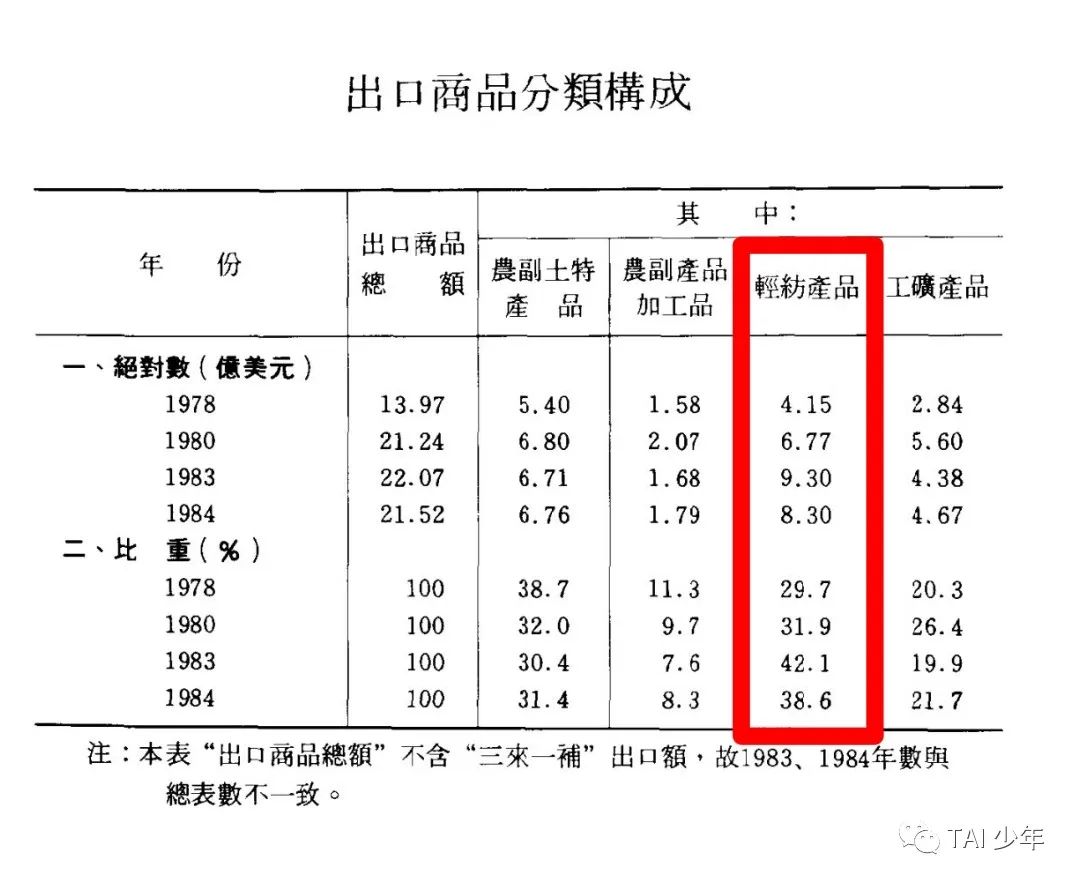

1959年,赫鲁晓夫、尼克松、百事可乐CEO肯德尔 百事可乐名声大噪,在1989年戏剧性的成为“世界第六大海军力量”。而在“军舰换可乐”背后原因是:苏联上至总统下至百姓已离不开可乐。 可乐成了超越冷战、无可替代的硬通货。 那谁是中国“可乐”式的全球硬通货?他们又是怎样炼成的? 产业升级模板 2015年,专做跨境女装的SHEIN将总部从南京迁至广州南村镇。接着SHEIN用3年将数字化穿透了南村镇上千家服装加工厂,实现了“设计-生产-物流-广告-返单修改”全链条数字化管理,实现一年新款是Zara三倍但价格只有Zara一半。凭借极致性价比,疫情3年爆发增长;2022年营收的227亿美金100%来自海外,在美国占40%份额。 同样是2015年,大疆与合作伙伴GoPro分手,独立生产无人机相机。凭借深圳完善的电子供应链,大疆总能比GoPro提前1年上市新产品、但价格只是GoPro的60%。凭借“比你快,比你好,还比你便宜”,大疆占据了全球无人机70%份额。2019年贸易战,大疆被加关税后逆势涨价13%,美国市场份额突破85%,实现量价齐飞。 SHEIN与大疆成为行业“硬通货”背后,有两个共性: 1、从原材料到成品全产业链国产化 2、与迈瑞、业聚一样,都在广东 为什么是广东? 1757年乾隆实行海禁,广州作为唯一被保留的通商口岸,垄断了海上丝绸贸易,聚集了全国的纺织机与工人。1983年改革开放5年后,纺织业以42%成为广东第一大出口贸易。 226年间中国完成了改朝换代,但纺织作坊最密集的地方一直没变——广州南村镇,SHEIN的总部。

凭纺织业发家后的广东,瞄准了一个更高附加值行业,电子信息 1985年,经时任电子工业部部长**推荐,马福元从北京调往深圳,任电子部驻深圳办事处主任。1987年,马福元建立赛格电子市场,聚集香港和内地178家供应商,一举配齐了当时三大产品(电视、电话、收音机)的供应链。 赛格市场后来延伸成了一条街,华强北

紧邻赛格电子市场的华强集团 2006年,大疆创始人汪滔在网上发标征求供应商,每一个组件、模块、螺丝钉,都能吸引5-10个公司竞标,在硅谷需要2个月才能凑齐的元器件,华强北2天就能凑齐。 大疆的创新技术开创了无人机赛道,深圳的供应链将新技术转化为产品,庞大的全球订单又升级了供应链能力,最终滋养了另一个行业:医疗器械 做纽扣电池起家的惠州亿纬锂能,通过在无人机、蓝牙耳机积累的微型电池技术,2016年为治疗帕金森的脑起搏器开发了25年寿命的植入式电池,成为景昱医疗供应商,打破了美敦力15年寿命脑起搏器的进口垄断。 除了电池,广东有7146家电子信息工业公司、6294家电气与机械制造企业。【2】他们的电路板、传感器、芯片模组、机加工设备,构成了医疗器械上游。 2022年,广东有5996家医疗器械生产企业,是第二名江苏省的1.5倍。 以纺织业天赋积累资金,布局电子信息产业链,带动医疗器械升级。如果政策与历史是土壤,创新技术是树根,供应链是树干,企业是树枝,产品则是果实。 企业出海看起来是产品出海,实际是一个地区的产业能力出海。 广东的产业升级背后,有改革开放的天时,有纺织业中心的地利,还有凑齐了两类人:产业政策的制定者,落地政策的企业家 少数人的历史 1984年,乔布斯推出的第一台图形处理电脑Macintosh以2495美元/台的定价销售惨淡,微软发布的Windows1.0长得还像DOS,马福元被调往深圳,在一个超级赛道还未明朗时,拍板“电子信息”为深圳支柱产业。 同年,离中国取消粮票还有8年,老百姓吃饭还要“计划”。改革开放也未一帆风顺,傻子瓜子创始人年广久因雇佣超过100人被批经济犯罪,被安徽省委调查上报中央,总设计师亲自批复“等两年看看”才得以平息。 但在这种内外环境都不确定的背景下,中国诞生了第一批“84派企业家”:任正非、柳传志、张瑞敏、王石。 当时也许没人能想到他们30年后打造了世界级的企业,就像现在有多少人相信中国会诞生世界前10的医疗器械公司? 诚然,医疗器械产业链还有被卡脖子的地方,国内集采、中美博弈让出海难上加难。但拉长时间,如今医疗器械面临的困难比1984年的电子信息大多少呢?哪个世界级企业没有经历过世界级的挑战?当2107只政府引导基金以6.5万亿占私募规模近60%时,谁会是医疗行业的“马福元”与“84派”呢? 多年后,也许这些问题都有了答案,当下的巨浪也在历史长河中成了浪花。我们记得的,也是那些在巨浪中创造历史的少数人。 数据来源 1.南微医学科技股份有限公司关于达成诉讼和解及专利许可的公告 2.工业交通统计处:广东新一代电子信息战略性支柱产业集群发展现状和对策研究 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号