2022 年,中国生物制品质量控制解决方案市场规模达到149.9 亿元,目前在中国国内,进口产品占据了宿主细胞残留 DNA(HCD)检测试剂盒市场份额的约65%;对于宿主细胞残留蛋白(HCP)检测试剂盒,进口产品则占比约80%以上;国产产品市场占比近年来有显著提升。目前湖州申科稳居该领域国产市场地位第一。

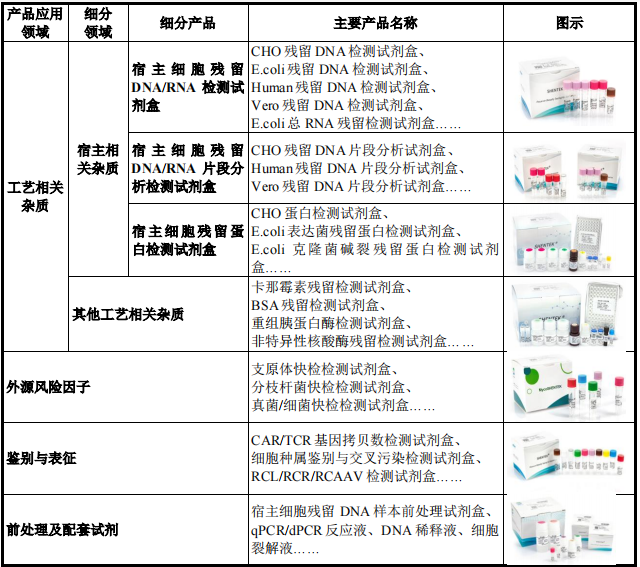

湖州申科生物产品包括标准化试剂盒,用于检测检测生物制品中残留 DNA/RNA/蛋白质、工艺添加物、降解产物等杂质。 公司基于DNA/RNA 残留检测技术平台、微生物快检技术开发平台、生物制品样本前处理技术平台、HCP 多克隆抗体制备及覆盖率分析评估平台等技术平台,多款产品为最早实现商业化的国产自研产品之一。

2022 年,中国生物制品质量控制解决方案市场规模达到149.9 亿元,目前在中国国内,进口产品占据了宿主细胞残留 DNA(HCD)检测试剂盒市场份额的约65%;对于宿主细胞残留蛋白(HCP)检测试剂盒,进口产品则占比约80%以上;国产产品市场占比近年来有显著提升。目前湖州申科稳居该领域国产市场地位第一。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号