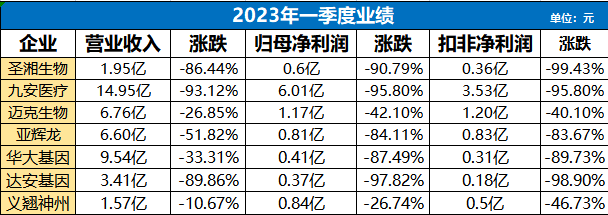

2023年一季度已过,过去三年高度依赖新冠检测业务的公司,不出所料地在营收和净利润两个指标上出现了下滑。

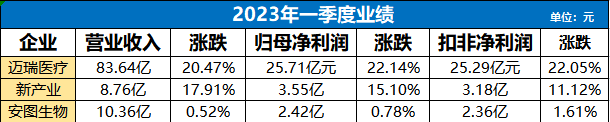

来源:各公司财报 从上表可以看出,不管是核酸、抗原检测试剂盒,还是做核酸检测服务的机构,上游下游均出现不同程度的下滑;同时我们也可以看到稳如迈瑞、安图、新产业,增长趋势并未受影响,或者说影响可控。

来源:各公司财报 那么究竟是哪些因素使得这些企业呈现不同的两面,以及后疫情时代哪些企业可提前摆脱新冠检测“眷顾”,打造持续增长的常规业务? 老生常谈的主题,基础要牢固 5月随着世卫组织宣布2023年新冠大流行结束,新冠疫情不再构成“国际关注的突发公共卫生事件”,至此国内国外市场均萎缩了,意味着国内IVD企业现在几乎不需要做核酸、抗原相关试剂盒、核酸检测服务了,均要返回至生化诊断、分子诊断、免疫诊断、血液诊断、POCT等常规基础业务。 因此疫情前原来那些常规业务做的比较好企业,能扛过三年的压力如今必定是一批靓丽的仔,疫情期间通过新冠获得大量现金流和资源的企业,仍保持进取心,横并纵购补全产业链,提升基础业务,也能迎来第二次增长,延续新冠疫情促进下的业绩水平。 不可忽略一点的是,疫情期间集采之风并未停止,医保控费等系列政策也仍在推动,2022年江西牵头的22省区肝功能生化试剂集采落地,作为国产龙头品牌扩大市场和创新发展的机会,有利于赛道内企业的优胜劣汰,激烈“搏杀”之后,国产企业获得入场券,新的格局已然形成,以迈瑞医疗、新产业等IVD领军公司,逐步缩小与进口企业的差距,多年稳重著称的安图生物也在本轮集采众尽显黑马本色。其余企业,比如美康生物、中生北控等IVD也均有不俗的表现。 显然,同是IVD企业,在保证品质的前提下,谁能做到价格更优,承接份额量更大,谁就能胜出,而这个前提必须是在生化诊断上有牢固的基础,才能做到成本最低。在集采的滋养下,龙头企业在品牌效应、渠道优势上会持续增强,而最终都反馈在成本更胜一筹,形成正向循环,强者更强。 以安图生物为例,作为老牌IVD企业,即使面对后起之秀东方生物、圣湘生物等疫情充分受益股,依然能在生化诊断、分子诊断、免疫诊断、微生物检测保持优势,在集采竞争中异彩纷呈。也许三年时间的“利好”还不足以追赶其脚步,无论是2022四季度,还是2023一季度,安图生物均展露出体外诊断龙头的硬骨头,从容穿越低迷周期,无疑在后疫情时代更能得到市场的认可,资本的青睐。毕竟这么大的关子都过了,以后还有什么不能克服的。 另外,疫后时期,国产代替和医疗新基建的加速,更有利各领域龙头,在高端仪器和关键核心设备上,迈瑞、新产业、安图等优质IVD企业,也更有希望追赶进口企业。 基业长青的钥匙-奋发向上 2023年潮水彻底退去,一些原本就是半路出家,抢到了新冠红利赚足了腰包,可能会选择抽资撤退,另谋高就,毕竟IVD是个辛苦领域,没有了口罩、没有核酸检测,没有抗原试剂,在IVD领域他们也干不了其他了,投身新蓝海或许还有机会。 难的在IVD领域已耕耘许久,习惯了过去以规模、低价、产品多的同质化竞争方式,又在新冠检测业务的“庇护”下,无法适应疫情后技术服务为先,质量为重,终端为王的新格局。我们把疫情红利比喻一时好,那么要长时好,就是持续更迭,研发更具性价比的新产品才能在未来市场重胜出。 我们看到行业内商业化运作频繁,积极的一面,这些企业在努力扩展新竞争力。2021年迈瑞以40亿收购全球IVD四大核心原料供应商之一的海肽生物;圣湘和科华共同出资5000万元成立湖南圣科;万孚生物收购天深医疗;亚辉龙在抗原抗体原料累计投入3307万以及收购波音特生物等等,无论是外延还是内增,均出现了一批积极奋发有位的疫情受益股。 另外,在外围方面,西门子医疗中国宣布将推动实现全产品线国产化,总投资达30亿元的上海实验室诊断工厂预计于2022年底正式落成,成为在亚太地区的首家IVD试剂生产基地;体外诊断巨头沃芬20亿美元完成收购Immucor,沃芬在2012年就开始在中国自营业务该公司在中国主要的旗舰产品包括全自动凝血流水线、凝血分析仪、具有智能质量管理系统的血气分析仪及全自动化学发光免疫分析仪等。外企本土化、外企实力新提升等均加大国产企业的挑战难度。 另外,新冠的突如其来压抑了其他疾病的检测需求,在疫情后必定会释放回来,只不过新形势下IVD需要重新审视如何服务好终端用户,以前没落实到位的差异化、深度精细化,如今是唯一的、必走的道路,不然注定要被淘汰。 写在文末 国内市场持续增量,告别过去对量为王,经销代理的依赖,但技术和专业服务仍是本质竞争力;海外方面,通过新冠检测业务输出,特别是抗原试剂盒,让IVD企业醒悟还有这块肥沃市场,但先不要眼红,以迈瑞、万孚、九安医疗为例,不是深耕多年,就是踩到了机遇,也就是说海外市场的获得并不是一蹴而就。首先要提升自身实力包括对海外市场的敏感及匹配反应速度、拿证效率等,只有功夫深,国内国外市场均有。 当前处于经济恢复的新一轮周期,IVD榜上,除了迈瑞一枝独秀,连万泰生物都不可企及,第3顺位及更远的企业在千亿市场仍有一段路要走,处在发展交变期,IVD企业不仅着眼业绩任务,更为重要的是认清未来10年是黄金10年,坚持研发投入已到了,能带来高端技术井喷式突破、获得掌握底层技术回报 的窗口期,无论是否疫情受益股,只要决策方向对了,未来并不会输过新冠检测机遇。 参考资料: 1.后疫情时代,体外诊断行业投资思考, 东方财富网醉清风777的东方财富专栏,2023 2.MedTrend 医趋势 2023 3.各IVD企业一季度年报 风险提示:股市有风险,投资需谨慎,以上内容仅供投资者参考,不作为投资决策的依据。

点“在看”给我一朵小桔花

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号