| 最近IVD圈子有点热闹,各大上市企业纷纷表示自己要在化学发光领域开始或者追赶国际巨头,化学发光似乎又要被挖矿了。 化学发光市场无疑已经是个红蓝海。为什么说红蓝海?红这是客观存在的事实,中国14亿人口,是个人口大国,什么挣钱就往哪扎堆(2019-2021年感觉尤为明显);蓝海,这是相对于头上的四大家来说,罗雅贝西深耕中国市场几十年,深知本土化作战的重要性,近两年都纷纷宣布各自的中国本土化建设目标,圈地建厂,合纵连横等等。这些是国产优秀企业的发展给他们带来的压力,当然上面还有政策倾斜的鞭策,但这正是化学发光的蓝海所在(正文逐一分析),作为主流方法学,项目百余种,临床收费还不错,没有哪一家能够通吃这个市场。百家争鸣,欣欣向荣才是这个市场的主旋律!

化学发光技术是目前免疫诊断技术不断更新迭代后的主流方向。化学发光产品具有灵敏性高、线性动力学范围较宽、定量检测精确、结果稳定误差小、操作简便等优势,从在临床应用中脱颖而出,成为了免疫定量分析领域的主流产品。

来源:东方证券

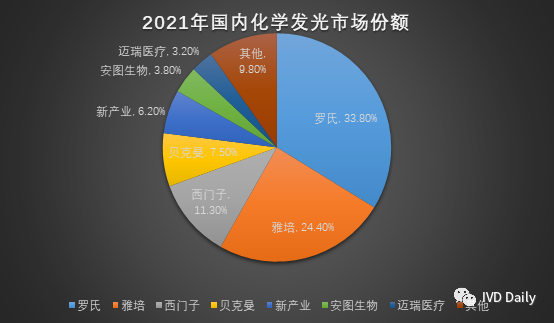

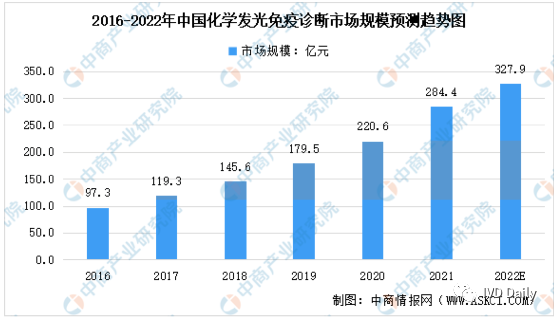

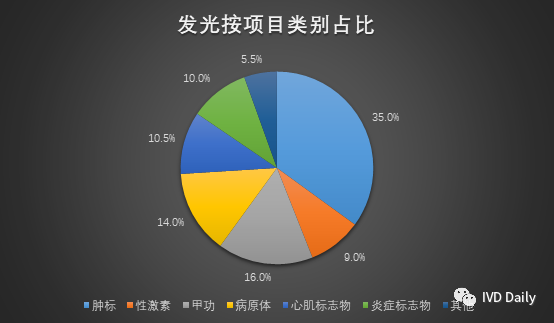

根据Kalorama数据,预计2022年我国化学发光在免疫诊断细分市场占比将达88%。同时,免疫检测作为不可或缺的检测方法,被广泛应用于各级医院、检测机构、实验室等机构。其中肿瘤标志物、甲状腺功能、激素和传染病检测份额合计占比超70%,几乎覆盖医院的所有科室。因此,化学发光检测市场呈现出强劲的增长势头,近五年复合增长率高达24%。国内化学发光市场已超300亿RMB。

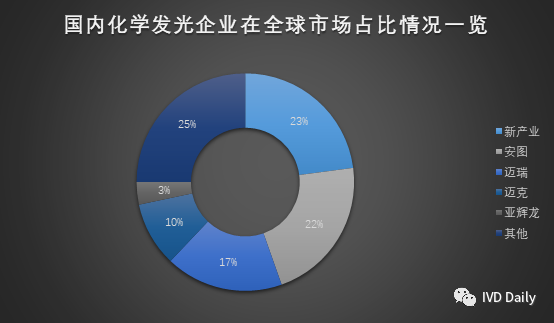

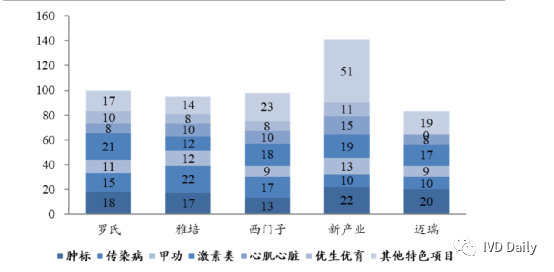

随着新冠相关检测试剂的全国集中带量采购带来的前所未有的执行力和落地能力,曾经以封闭系统为优势,认为集采离发光还遥远的想法已然梦碎,安徽集采大刀一落,其威力大家有目共睹,最大的赢家据此迅速抢占市场份额,并据此机会高开高走,加大市场和研发投入,这是正循环;而错失机会的企业应当也看明白了相关部门的执行力和决心,千万不要抱有任何侥幸心理。前面提到的化学发光蓝海,这是一方面。另外,医疗新基建这个大工程是另外一个蓝海,根据迈瑞医疗投资者互动平台表示:随着医疗新基建的深入开展,相关项目开始从北上广深等大城市向 其他城市渗透、从三级医院向二级医院推进。今年以来部分地区严峻的疫情 局势不仅没有对整体新基建的推进速度造成影响,反而更加坚定了医疗新基 建的投入决心。剔除一季度已执行的商机,截至一季度末,系统中的医疗新基建待执行商机仍有 240 亿元,预计将在未来两年时间左右逐步落地。迈瑞2022年一季度推出高端全自动化学发光免疫分析仪 CL-8000i。一季度实现了几十台的新增装机,更重要的是, 70%以上的装机都在三级医院。近日,迈瑞在投资者互动平台表示立志三年内成为具有全球竞争力的IVD品牌,发光力争所有核心项目具有全球竞争力且部分项目具有领导力。数据来源:《中国医疗器械蓝皮书》、中商产业研究院整理另一个发光主流玩家新产业一直是优秀的代表。新产业在海外已经布局了 11 年,现在还在持续加大投入。海外 2021 年销售 2,884 台发光免疫分析仪,整体销售趋势较好。以海外首个独立运营子公司印度子公司为例,设立前收入规模维 持在 2,000 万元上下,本土运营四年后,印度成为公司海外市场首 个收入突破 1 亿元的国家,成效显著。2021 年,海外装机过 100 台的国家达到 25 个,在部分国家市占率 已排进前三,公司正围绕“重点国家”制定营销策略,通过搭建 外籍团队,将印度子公司运营经验复制到更多海外国家。公司对 于 2022 年的海外市场发光仪器的销售目标是 3,500 台。公司在海 外市场的市场占比还很低,海外市场潜力巨大,预计未来三年, 公司海外市场业务收入将保持超过 30%的增长速度。这又是一个自信出海,深耕海外市场的代表啊!安图生物在化学发光领域同样有着深厚的技术积淀,在2013年推出首款全自动化学发光测定仪AutoLumo A2000之后,又陆续推出了AutoLumo A2000 Plus、 A1000、A1800等多款产品,以满足市场需求。近年来,随着全民医疗保障制度的建立,患者数量和标本量大幅增加,医学实验室对高通量检测仪器有着更为迫切的需求。安图生物在近日推出新一代高通量化学发光免疫分析仪AutoLumo A6000系列,该仪器检测速度达600测试/小时,支持4台联机,最高可达2400测试/小时。这速度吊打某进口品牌···期待后续市场的反馈。(刚刚好在写这篇文章的时候,梅里埃(长光华医控股股东)--苏州长光华医线上发布了新一代超高速吖啶酯化学发光平台AE-480Plus,400速+1-4台级联。)目前国内化学发光免疫诊断领域的头部企业包括新产业、安图生物、迈瑞医疗、迈克生物、亚辉龙等,但单家企业的市场份额并不高,因此拥有核心技术、高品质产品以及强渠道能力的企业在这条宽广赛道上仍大有可为。国内体外诊断企业起步较晚,在技术积累和市场开拓方面与海外品牌差距较大。中国免疫诊断领域整体国产化率不足30%,其中化学发光免疫诊断设备的国产化率约为24%,仍有很大的增长空间。数据来源:《中国医疗器械蓝皮书》、中商产业研究院整理发光项目相对于生化来说相对较集中,且有着得天独厚的方法学优势(空间还很大)。基本所有国内三甲医院都有开展相发光套餐项目,如肿标、性激素、甲功、贫血、代谢、药物浓度、感染等等。查询全国各省份医疗卫生物价系统数据,明显发现在生化免疫检测领域是分方法学进行收费的,化学发光作为一种灵敏度、特异性、普适性均非常好的检测方法学,在各个免疫检测项目的检测方法学中,收费基本处于最高水平。(特别省份还以胶体金为王,是个谜···)数据来源:各省份发布医疗服务价格整理 化学发光免疫检测属于典型的检验科类项目,通常国产产品在常规项目,如甲功、性激素、炎症等项目上,以临床收费的2-3折销售进院;特殊项目如肿标、肝纤、高血压及其他各个厂家的特色项目,以3-4折销售进院。国际性厂家如Roche、Abbott、Beckman、Siemes、Sysmex等厂家,在国产进院价的基础上,提高10%-20%,如Roche的强势项目肿标,可以临床收费的50%-60%价格销售进院。(不同地区不同经销会有些许差别)主要化学发光技术对比 有不少厂家是围绕特色项目菜单,先以传统的酶免或者层析法积累客户,再开发全自动化学发光检测平台。典型的厂家如广州康润,主打性激素检测,推出AMH,抑制素B等特色检测项目,再围绕这一特色项目菜单开发出全自动化学发光检测平台。这种经营模式能够以特色项目形成口碑,积累客户群体,再顺势推出全自动检测平台,不得不说是一个极佳的运营模式。类似的厂家还有北京热景的特色肝病检测,合肥必欧瀚的胃疾病检测菜单、康华生物的特异性肿瘤项目血管内皮生长因子等。开放式仪器厂家有重庆科斯迈、苏州立禾、嘉兴科瑞迪等。试剂大包装服务有四川携光。再高端一些的厂家能够提供仪器加试剂的整体解决方案,如迪格诺斯(南京仁迈),菲鹏生物等。这种运营模式,能够快速切入市场,积累出客户,但是面对不同的厂家和要求,需要对仪器试剂进行定制开发因此,这种运营模式往往需要兼容不同的发光模式,如科斯迈的仪器就需要同时兼容辉光型与闪光型读值方式,还要兼容不同的反应模式等。因此,前期不同平台的兼容开放成本,以及后期的整合、服务成本都会是问题。2021年主要发光厂家免疫检测数目(个) 中国化学发光免疫诊断市场国产化率相对较低,以罗氏、雅培为代表的国外厂商占据了70%以上的市场空间,国产替代空间巨大。在诊断平台技术层面,国产企业的旗舰机型已经可以实现与海外一线品牌直接对标。在诊断试剂层面,大量中国体外诊断企业已经实现了诊断试剂的研发上市,且相比海外试剂有显著的价格优势。尤其在上游领域,与厂家强强联合,实现基本原材料的自给自足,如迈瑞-海肽生物等。国际环境层面,2020年新冠疫情以来,中国体外诊断行业表现出了强大的供应保障能力以及极高的研发水平,国产企业的诊断技术已经得到广泛的认可。预计随着国产品牌研发的持续推进,品牌认可度不断提升,中国化学发光免疫诊断市场国产化水平有望进一步提高。目前,中国化学发光免疫诊断市场仍然处于快速发展阶段,并未出现具有绝对垄断优势的行业龙头,领先企业市场份额占比仍然较小。且由于免疫诊断项目众多,包括肿瘤标志物、激素、传染病、甲状腺等,每个细分领域均处于产品的快速发展和迭代阶段,市场空间充足,具有技术优势以及高性价比化学发光属于较为先进的体外诊断技术,在免疫检测中有突出的检测优势。但在我国临床实践中,部分欠发达地区二级医院和大部分基层医院(乡镇卫生院)仍通过酶联免疫等手段进行免疫诊断,而这种检测技术普遍操作繁琐、等待时间长。对比欧美等发达国家所使用的免疫诊断技术类别中,化学发光诊断技术已成为绝对主流。未来,随着中国医疗设施投入的不断增加,化学发光诊断技术有望在未来实现对酶联免疫等技术的替代近几年,国家政策对 IVD 行业影响越来越大,阳光挂网、集采、全国医保目录统一(子系统陆续上线)等政策将 IVD 的门槛拉高,有利于 IVD 头部企业的发展,长期来看,IVD 行业的集中度会越来越高。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号