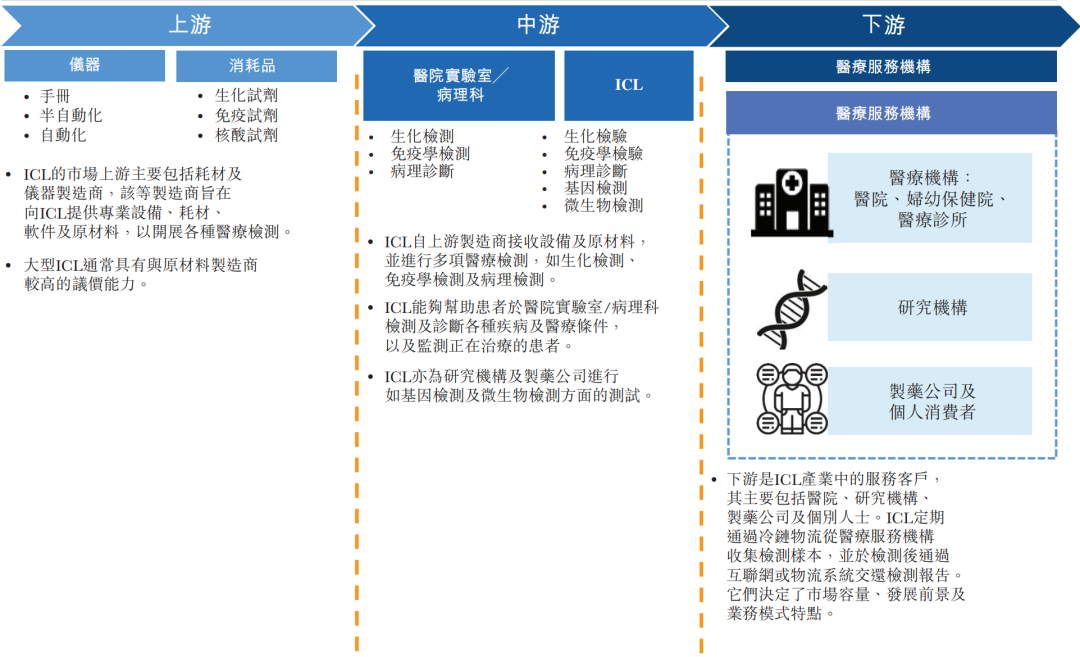

下篇聚焦: 1.中国的ICL市场价值链, 2.中国ICL市场的准入壁垒, 3.竞争格局 4.中国ICL市场的未来趋势 5.COVID-19对中国ICL市场的影响

尽管存在上述驱动因素,中国ICL 市场的新入行者仍面临重大的准入壁垒及挑战:中国的ICL市场受到严格监管。ICL参与者在申请执照及证书以开设实验室及获得测试技术的批准方面存在困难且耗费时间。ICL的成立需要省市卫生部门颁发的「医疗机构执业许可证」。因为ICL提供80%的临床决策信息,监管部门一般会有意识地限制某一地区的ICL的数量。ICL的发展需要大量的研究投入及运营经验。新技术(包括新型基因测序平台、自动化实验室系统、5G互联网及更好的物流系统)将于ICL行业得到更广泛的应用。新的ICL或会于诊断技术、冷链物流、运营系统建设及其他先进技术方面遇到困难。ICL与医院之间的高度粘性。与医院保持可持续的关系对ICL参与者的成功至关重要。医院在引入ICL前,其需耗费时间对ICL的资质进行筛选及评估,且需耗费大量时间及精力与ICL构建定制化的检验服务。因此,医院通常更倾向于彼等所熟悉的成熟ICL,新进入者即使能自该等医院获得业务,但通常面临医院提出的各种不利条款。现有及成功的ICL 通常拥有庞大的实验室网络,并能够通过集中管理降低成本并在采购物流服务、建立分销网络和降低平均固定成本方面享有更高的成本效益。由于ICL采购的耗材数量较多,集中采购诊断仪器及试剂可以有效降低采购成本。样品的大规模检验可以降低每次检验的固定成本,检测价格通常是标准检测的70%至80%。大规模企业在研发、人员培训、储运等成本管理方面可能具有更高的成本效益。大规模ICL需要诊断技术员、先进的设备及实验室技术平台以保证诊断结果的准确性。一家初创公司很难有同样的财务资源配备先进的设备及实验技术平台,以及对诊断技术员进行专业培训。

于2021年,四大主要ICL占中国ICL市场总份额的62.3%。未来,领先的ICL将继续加快全国实验室网络的链式扩张,进一步提升彼等的竞争力。剩余部分市场相对分散,由多个区域市场参与者组成。按公司划分的中国ICL市场明细(不包括COVID-19检测),2021年

数据源:弗若斯特沙利文分析 附注:市场份额乃按中国ICL市场规模(不包括COVID-19检测)计算。 |

下表列出截至2021年年末中国ICL市场份额前四名的基本资料。 | 排名 | 名称 | 市场份额 | 上市地点 | 成立年份 | 地理覆盖范围 | 业务模式 | | 1 | A | 0.298 | 上海证券交易所 | 1994年 | 中国内地及香港 | 以诊断服务外包为核心业务的独立第三方医学诊断服务机构 | | 2 | B | 0.18 | 深圳证券交易所 | 2001年 | 中国内地 | 独立第三方医学诊断服务机构、医学诊断分销商及医学诊断设备制造商 | | 3 | C | 0.086 | ╱ | 2004年 | 中国内地 | 以诊断服务外包为核心业务的独立第三方医学诊断服务机构 | | 4 | D | 0.059 | 深圳证券交易所 | 1999年 | 亚洲、美国及欧盟 | 专注于基因组的设备及诊断服务机构 |

下表列出截至2021年年末中国ICL市场份额前四名的关键营运指标。 | 排名 | 名称 | 实验室数量 | 检测项目 | 合作医疗 机构数量 | 雇员人数 | ICL业务收入 (2021财年)(2) | | 1 | A | 39 | 3000 | ~23000 | 12371 | 6623.7 | | 2 | B | 38 | 2800 | ~20000 | 11123 | 4013.6 | | 3 | C | 26 | 3100 | ~16000 | 5285 | 1912.4 | | 4 | D | 17 | 不适用(1) | ~4000 | 4333 | 1317.3 |

附注:(1) 公司C的检测项目数量未公开。(2) 以人民币百万元列示。

弗若斯特沙利文预测中国ICL市场的未来趋势将主要集中于以下方面:技术进步一直影响着医疗实践。例如,下一代DNA测序于癌症研究中得到更加广泛的应用,乃由于其与传统的基因组分析方法相比,具有较高准确度、速度、精密度及样本要求较低的优势。此外,新兴移动技术、信息技术、自动化实验室系统及不断进步的物流能力一直改变着医疗机构提供医疗服务的方式,并进一步促进ICL市场的增长。大型的ICL由于其庞大的网络、广泛的测试产品、及因规模效应导至的低成本结构而具有竞争优势。该等优势使其更有效地服务客户。未来,缺乏竞争优势的小型ICL公司很有可能会被淘汰,从而行业将变得更加集中。与普检相比,特检由于成本较高及单家医院需求较低,于医院实验室的操作难度更大。然而,这为ICL提供了极佳机遇,由于规模效应,ICL比医院实验室更具性价比优势。预计特检日后将于整个临床实验室市场中占据更大的比例。新技术进步及资本投入的流入刺激着中国ICL市场的新入行者的出现。ICL的总数由2009年的不足70家增加至2021年的2,100余家。拥有强大技术及资本渠道的参与者将成为未来市场的领导者。中国的特检项目约3,000 个,与欧盟及美国领先提供商的特检项目(分别约5,000个)之间存在很大差距。随着特检市场日趋成熟,检测项目的范围将在检测项目数量及所覆盖的治疗领域方面相应扩大,逐步赶上发达国家。

在COVID-19于2019年末爆发后,自2020年第一季度开始,中国对COVID-19相关检测的需求飙升。COVID-19相关检测主要包括使用PCR技术的核酸检测以及免疫测试检测,均被分类为特检。2020年,COVID-19检验服务的ICL市场规模于2021年达到人民币159亿元,并预计于2022年达到人民币153亿元。受COVID-19检测急剧增加的推动,特检服务的市场规模于疫情期间显示出强劲的增长潜力。然而,由于政府已于2022 年12 月取消COVID-19 限制及大规模测试要求,根据弗若斯特沙利文的资料,预计COVID-19 检测市场规模将在未来数年内逐步减少,并于2025 年减至人民币41亿元,但预计不会完全消失。然而,未来对COVID-19 检测的需求亦存在诸多不确定性(包括疾病及治疗的未来发展),且难以预测。

|

声明:

1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。

2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。

3、所有再转载者需自行获得原作者授权并注明来源。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号