基因检测 从被检测者血液或其他细胞中提取被测基因,利用可区别可能存在突变基因的引物和先进分子生物技术,从而对基因的类型、缺陷及基因的表达能力进行分析,进而判断其含有的基因类型和基因缺陷,以及其表达功能是否正常的一种方法。数据显示,2021年,中国基因检测服务行业市场规模为192亿元人民币,预计未来,随着基因治疗、细胞治疗等为代表的新一代生物技术日渐成熟,到2030年,中国基因检测服务行业市场规模将达1536亿元人民币,年复合增长率达26.05%。 01 基因检测服务行业定义 02 基因检测服务行业分类 基因检测服务行业根据基因检测应用领域可分为科研级基因检测、临床级基因检测和消费级基因检测三种。

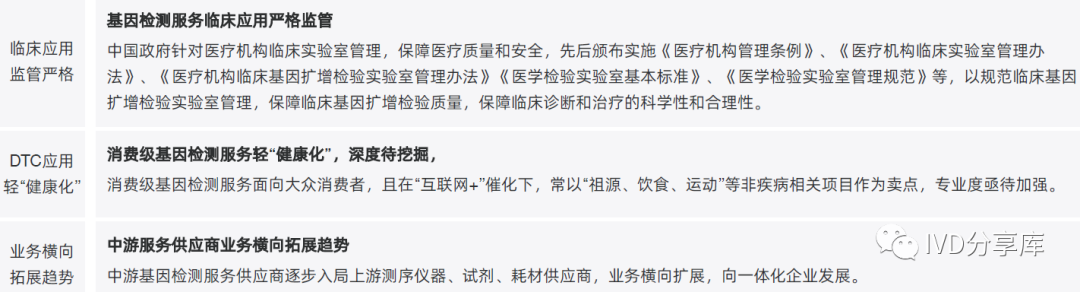

03 基因检测服务行业特征 中国基因检测服务行业具有临床应用监管严格、DTC应用轻“健康化”和业务横向发展趋势的特征。

04 基因检测服务发展历程 中国基因检测服务发展历程经历了无监管到叫停、再到试点申报的发展历程。20世纪70年代,第一代DNA测序技术已诞生,但中国拥有自主知识产权的实用型国产第二代测序仪则在2011年才得以开发。2014年以前,中国基因检测服务属于无监管状态,行业基本被华大基因和贝瑞基因垄断。2014年相关法规政策的提出,及2016年基因检测及精准医疗全面纳入“十三五”及“十四五”规划,中国基因检测服务才进入规范化发展进程。 萌芽期(1970~2014) 行业动态:20世纪70年代,Sanger等提出双脱氧核苷酸末端终止测序法,第一代DNA测序技术应运而生。21世纪后,第二、三、四代DNA测序技术相继诞生。2011年,中国科学院和紫鑫药业合作开发的第二代测序仪BIGIS为中国第一款具有自主知识产权的实用型国产第二代测序仪。2014年,中国因缺乏行业相关法规政策,叫停基因检测服务。 行业影响/阶段特征:2014年以前,中国基因检测服务行业基本被华大基因和贝瑞基因垄断,检测设备以跨国厂商提供为主,基因检测服务以无创产前基因检测为主。但由于缺乏行业法律法规,中国基因检测服务行业在2014年以前属于无监管状态。 启动期(2014~2022) 行业动态:2014年2月,CFDA和国家卫计委联合发布要求包括基因检测在内的所有医疗技术需要应用的检测仪器、诊断试剂和相关医用软件等产品需经过食品药品监管部门审批注册,并通过卫生计生行政部门批准技术准入方可应用。2016年起,基因检测及精准医疗全面纳入“十三五”及“十四五”规划,为促进行业高速发展奠定基础。 行业影响/阶段特征:中国基因检测服务行业经历了无监管到叫停、再到试点申报的过程。2014年年底到2015年,卫计委出台一系列政策法规,批准华大基因、达安基因和贝瑞基因等企业的基因测序仪及无创产前检测产品,并确定一批高通量测序技术临床应用试点单位,开展遗传病诊断、产前筛查、等试点工作。2016年纳入“十三五”及“十四五”规划,推动了行业的发展。 05 基因检测服务产业链分析 中国基因检测服务产业链上游为测序仪器、试剂、耗材供应商,是产业链的基础,技术壁垒较高,目前市场以海外供应商为主,议价能力较强。中游主体是基因检测服务供应商,技术壁垒相对上游较低,吸引大批初创公司涌入。临床级基因检测服务中游市场规模取决于下游各临床应用领域的患者数量,消费级基因检测服务中游市场取决于终端销售推广程度。产业链下游为医疗机构、患者、科研单位、制药单位和大众消费者。临床级基因检测服务下游受政策监管更为严格,中游服务商通过医疗机构才能接触到终端患者。消费级基因检测服务面向大众消费者,主要依靠电商平台进行推广。上、中游技术服务成熟度直接影响下游的渠道面。

06 基因检测服务行业规模 随着基因检测服务供应商逐步入局上游测序仪器、试剂、耗材供应商,业务横向扩展,向一体化企业发展。数据显示,2021年,中国基因检测服务行业市场规模为192亿元人民币,预计未来,随着基因治疗、细胞治疗等为代表的新一代生物技术日渐成熟,到2030年,中国基因检测服务行业市场规模将达1536亿元人民币,年复合增长率达26.05%。 自2016年到2021年,中国基因检测服务行业市场规模从72亿元人民币增加至192亿元人民币,年复合增长率为21.67%。2014年2月,CFDA和国家卫计委联合发布要求包括基因检测在内的所有医疗技术需要应用的检测仪器、诊断试剂和相关医用软件等产品需经过食品药品监管部门审批注册,并通过卫生计生行政部门批准技术准入方可应用,中国基因检测行业进入了试点申报的进程。2020年,由于新冠疫情影响,群众居家隔离、减少不必要外出活动等原因,基因检测需求大幅减少,因此2020年,市场规模增速仅为1.3%,后对着疫情常态化,基因检测服务行业在政策不断完善下,促进行业进一步发展。到2021年,中国基因检测服务行业市场规模达192亿,增速为27.2%。 预计未来,随着行业政策进一步的完善以及基因检测重要性的推广,基因检测的普及度会进一步拓宽,到2030年,预计中国基因检测服务市场规模达1536元人民币。

中国基因检测服务行业市场规模(2016-2030E) 07 基因检测服务政策梳理

08 基因检测服务竞争格局 中国基因检测服务行业由于数据保密性需要,中游企业主要是由国产企业以及部分一体化跨国龙头企业组成。结合企业基因检测服务业务布局领域状况、产业链上下游延伸度、技术专利数量及企业融资进程进行分析,形成以下竞争格局。业务布局和产业链延伸度是最直接的指标,反映企业在基因检测服务领域的业务拓展情况和向一体化企业发展状况,体现企业专业能力。 中国基因检测服务行业形成以下三个梯队: 1)第一梯队:华大基因和燃石股份。这两家作为基因检测服务龙头企业,在业务布局覆盖领域、产业链延伸度都具有强竞争力。基因检测服务覆盖多领域、多病种,产业链延伸上下游,形成一体化企业。

3)第三梯队:艾德生物、贝康医疗、安诺优达等企业。这些企业在业务布局、产业链延伸度、技术专利数量、融资进程等与前两梯队有一定差距,可通过产业链延伸、产业细分等手段加强自身竞争力。 中国基因检测服务行业发展近十年期间,经历了无监管到叫停、再到试点申报的过程。2016年起,基因检测及精准医疗全面纳入“十三五”及“十四五”规划,推动了行业的发展。未来,随着基因检测的普及,基因检测服务行业将会更加的专业化和具有更强推广度。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号