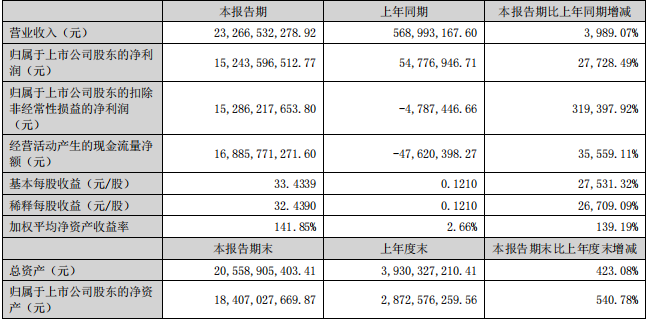

8月30日,九安医疗发布2022年上半年财务报告。报告显示,2022年上半年,九安医疗实现营收232.66亿元,同比增长3989.07%;净利润实现152.44亿元,同比大幅增长27728.49%;扣非净利润为152.86亿元,同比扭亏为盈。其中第一季度九安医疗营收217.4亿元,第二季度,九安医疗仅实现营收15.3亿元,环比骤降93%。那么第三、第四季度有何变化呢?

来源:半年报 本次业绩增长主受 iHealth 抗原试剂盒产品销售大幅增长带动,与美国疫情的发展情况息息相关,未来疫情的发展具有较强的不确定性;同时,竞争格局面上,已有多家公司的新冠抗原试剂盒产品获得了美国FDA EUA授权,而且陆续会有更多企业。美国FDA已批准了46个新冠抗原检测EUA(紧急使用授权)文号,其中有14个家用自测产品。

来源:官网 随着时间的发展,抗原试剂巨幅增长将很难,这也是市场普遍担忧。那么细细梳理九安医疗的发展历史,仅仅是撞到风口上吗?有何必然性,是否有启发的地方呢? 不是所有撞风口都能起飞 九安医疗成立于1995年,2010年6月,九安医疗在深圳中小板上市。官网资料显示,九安医疗曾获得小米科技2500万美元战略投资,成为小米生态链合作伙伴;如移动医疗概念股;九安医疗曾推出与苹果手机相连的移动互联血压计,得到美国苹果公司大力支持,进入其线上官网和线下直营渠道智能穿戴概念股。 可以说九安医疗和IVD领域并没有交错点,主要业务在电子血压计、血糖仪、体温计等家用设备。而且从2019年年末爆发的新冠疫情,除了一款额温枪,九安也并没有赶上这个机会,而是随着疫情的变异,奥秘克戎毒株在美国的大流行,为了让美国子公司ihealth员工能够每天自测有无感染上,而开发自测新冠试剂盒,这才正式进入IVD,赶上了顺风车。2020上半年开始,随着国内各企业反应过来,知名企业华大基因、东方生物、迈瑞医疗开始布局,开发各种试剂盒,同时也向海外市场进军,而面对“奥秘克戎毒株在美国的大流行”这个风口,反而是这些知名企业并没有被“拱起来”。究其原因,主要有如下几点: 渠道的前瞻布局 不同于传统企业或传统模式,主做打开医院、机构等to B的工作,如文章上所述,九安是一家拥抱互联网,做起to C的生意,小米和苹果各自属于中美极具影响力的互联网企业,亚马逊平台如同京东淘宝的美国版。这对于九安为代表性的IVD新兴力量,是无限可能的存在。 当然这一切也是被倒逼出来的,自从2010上市后,主打产品电子血压仪即遇同质化竞争的困境,因为血压计市场壁垒不高,在这种情况下,九安医疗的产品高不成,低不就,大众市场上,有可孚;高端市场,有强大的欧姆龙;至于说其他国产品牌,那就更多了。因此向海外破局成了一个战略举措,截至目前,九安医疗在美国,在欧洲,总体上是落实了战略意图。这为本次美国大单打下基础,可见未来仍有这种概率出线。 从“移动互联网+健康管理云平台”的移动医疗,到美国设立ihealth子公司,并在亚马逊等知名平台站稳脚跟,至少九安医疗们比传统企业多了渠道上的优势,只要需求跟上了,可使得这些企业立于不败之地。虽然有子公司自主品牌,且具备一定的知名度,九安医疗们更愿意分享利益,寻找当地大代理商合作,而后者往往与政府已建立良好的关系,这对渠道进一步开拓有着积极意义。

来源:官网 准入市场的快人一步 美国EUA的门槛不但高于欧洲,也是少有的高准入的几个国家。这也使得美国市场的定价更高,在美国一盒能卖5美金。而在欧洲市场,大多数公司定价很低,无缘大额收益。要想如期获得准入许可,就需要在当地知根知底,了解所有的相关政策,ihealth无疑是最大功臣。

来源:官网 当然,除了九安,艾康生物和东方生物也都是通过美国子公司申请的EUA,都在运营多年,抢先国内诸多IVD老玩家,拿到了美国POCT(即时检验)新冠抗原检测试剂产品的通行证。相比另外两家,iHealth公司的所在地就是美国加州,作为疫情的重市,政府和相关机构主动来下单,无疑对九安在美国市场打开了一个关键钥匙。这背后得益于九安医疗以往业务与FDA已有20多年互动经验,深刻熟悉FDA要求;二是ihealth美国有七、八十人的团队,在临床、性能、实验等环节发挥了巨大作用;与iphone其名的超前命名构想,不可否认它的精妙。 随着疫情的发展,想必POCT产品将逐步迎来激烈竞争,不过这都是后话了,至少第一波“红利”,九安医疗已经拿走了。显然,凭借多年的本地通法规政策优势、与iphone齐名下的品牌运营,九安医疗在美国市场上事实是一个不可忽视的新兴力量。 储备了接大单的能力 相比罗氏、雅培这种大牌IVD企业,除了上述说的关注力不足之外,产能供应也是一个极大的问题,供应不上意味着与巨额收益无缘。 如果说技术、渠道许可做到了,但是没有大量供应的能力,那么九安医疗也不会被人津津乐道。九安医疗此次拿下的美国百亿大单,自己是不直接生产,主要由必欧瀚公司代工(MAH)。当然这也是常年积累的一个输出,但是若没有前期的规划意识,那么也得不到这样受认可的合作机会。 一方面本身自建超级大工厂、多基地工厂显然不现实,另外一方面合作代工有着品质的风险。九安医疗做到了兼顾,通过EUA,也算一个较成功的规划兑现。 结 语 写在文末,我们可以得知九安医疗跨界打入IVD行业,并且取得巨大成功,既不可思议,又在逻辑之中。一方面,管理层苦心培育了多年的渠道、市场准入、足够支撑的研发实力、大供应能力的“暴击”土壤,遇上奥秘克戎毒株美国大流行这类的“大雨”,获得27728.49%的巨幅增长,事实上只是水到渠成的自然规律;另一方面,九安医疗在移动医疗的战略突围下,无意间实现了跨界打入IVD并获得完美逆袭,对众多IVD企业具有很强的启发意义:跨界打击在现代产业中随时在发生,关注行业间的交错点、类似点,可及早发现跨界竞争的前奏。 参考资料: 1. 官网、公告 2. 九安医疗2022年上半年报告 3. 天津新闻 4. 《二季度营收环比骤降93%,九安医疗高速增长能否持续?》, 和讯股票,2022-08-31 5. 《为什么是九安? 迈瑞、圣湘为何错失良机》,深蓝观,2022/01/24 6. 《九安的未来》,雪球,2022-05-08 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号