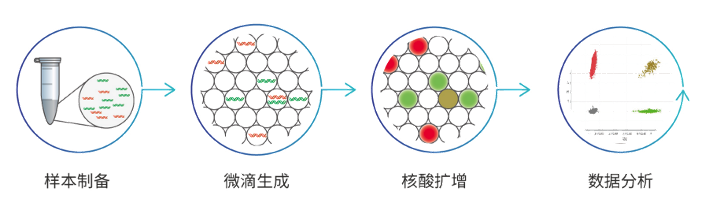

数字PCR发展简介 PCR即聚合酶链式反应(Polymerase Chain Reaction, PCR),以DNA双链复制原理为基础,对特定核酸靶标进行体外扩增,从而将微量核酸样本迅速扩增至数百万倍拷贝,满足生命科学研究或临床诊断应用。数字 PCR(digital PCR,dPCR)技术是继第一代普通 PCR 和第二代荧光定量 PCR(Quantitative Real-time PCR,qPCR)之后的第三代核酸检测技术,是目前灵敏度最高的核酸定量手段。其核心是通过将反应液均匀分配到数万个独立的PCR反应单元进行单分子级扩增,再对荧光信号计数,并结合泊松分布的原理,获得靶标分子拷贝数信息。 dPCR的基本操作主要包含样本制备、微滴生成、核酸扩增和数据分析四步,操作简单,容易上手。

图1:数字PCR基本操作步骤

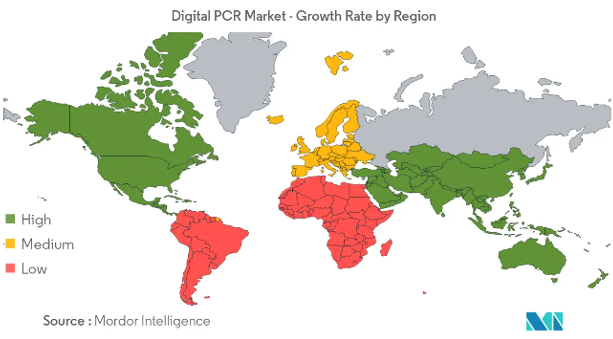

PCR产品市场规模庞大,增长迅速。根据灼识咨询报告,全球PCR市场(包含qPCR和dPCR)由2015年的52亿美元增至2020年的162亿美元,复合年增长率为19.3%,预计到2030年将达到388亿美元。 从市场角度看,北美依然是dPCR最大的主导市场,其次是亚洲和欧洲。由于感染性疾病和肿瘤的高发病率以及患者对这些疾病的早期诊断意识的提高,亚太地区将成为dPCR 增长速度最快的市场。伯乐、凯杰、赛默飞、罗氏、因美纳等公司纷纷通过收购、投资等方式布局dPCR业务。

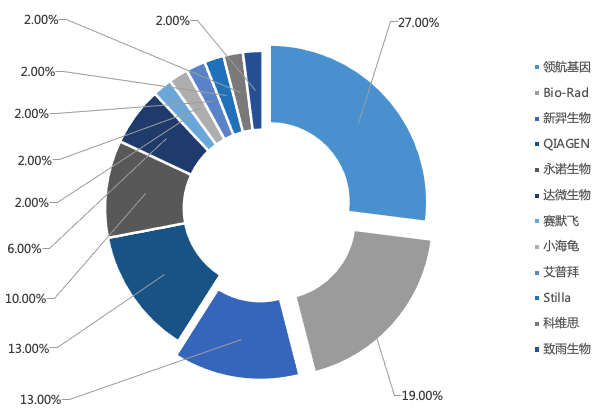

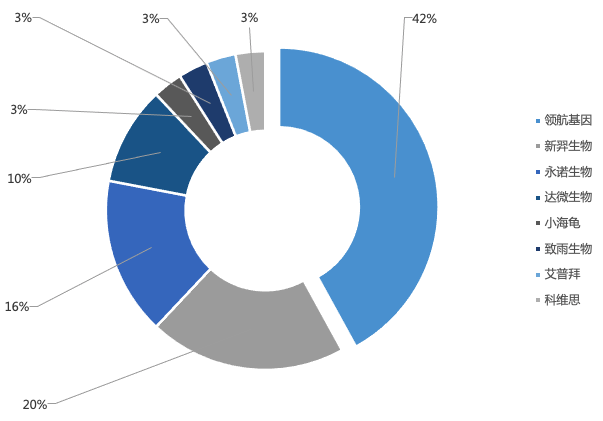

图2:dPCR市场全球增长率 中国PCR设备市场发展趋势 根据灼识咨询报告,2015年中国PCR设备(包括基因扩增仪、qPCR仪及dPCR仪)的市场规模约为人民币5亿元,2020年增至人民币约33亿元,复合年增长率为43.3%,预计2030年将达到人民币约113亿元。2020年至2030年的复合年增长率为13.1%。按收益计,dPCR仪的市场规模预计到2030年将达到人民币31亿元,佔2030年中国总体PCR设备市场约27.3%的市场份额。 尽管我国dPCR行业起步较晚,但在国家鼓励医疗器械创新的大背景下,以及精准医疗和个性化用药等需求推动下,dPCR成为了近年广受关注的热点领域,保持着稳定快速的增长。近年来国内诞生了如领航基因、新羿生物、锐讯生物、科维思、永诺生物、泛生子、思纳福医疗等企业,开始与国外企业同台竞技。 以2022年上半年(截止6月30日)全网公开的招投标结果数据为例(来自于中国政府采购网、易中标、剑鱼、招标雷达、乙方宝等第三方平台),中标份额前三名分别为领航基因(27%)、伯乐(19%)、新羿生物(13%)。中标品牌中,除了伯乐、凯杰、赛默飞和Stilla外,其余均为国产品牌,且国产占比达64%(图3)。而国内品牌中,领航基因表现尤为突出,拔得头筹,不仅在所有品牌中标份额中占比第一,更是在国内品牌总份额中占比42%,成为数字PCR国产品牌领头羊(图4)。新羿生物、永诺生物、达微生物等众多国产品牌,整体在临床市场也表现不俗。

图4:2022年上半年国产dPCR产品中标品牌占比分析 国产品牌市场份额的不断扩大,固然有贸易战的时代背景,但更关键在于,国产dPCR企业,立足本土,洞察客户需求,不断提供各种应用场景下的解决方案。在仪器的自动化程度上,领航基因、思纳福医疗、达微生物分别推出全自动一体机,领航基因更是领行业之先,推出了数字PCR工作站DW3200;在终端应用开发上,继科维思HER2基因扩增检测试剂盒(数字PCR法)获得NMPA认证后,2022年新羿生物推出首个基于数字PCR技术的NMPA获证新冠检测试剂盒。领航基因基于dPCR推出血流感染检测试剂盒和结核与非结核分枝杆菌检测试剂盒,并全速推进试剂盒注册临床试验进度;在荧光通道上,领航基因、思纳福医疗、新羿生物大幅领先国外进口品牌的2-4色荧光通道,分别推出7色、6色及5色荧光通道,进一步提升样本利用率和检测靶标覆盖范围,降低试验成本。 随着精准诊疗需求的增加,在技术创新推动、国家政策支持及多方资本助推等多重因素影响下,我国数字PCR市场的整体规模、公司影响力、行业话语权等将进一步提升,带动行业高质量创新发展,实现数字PCR产品的国产替代。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号