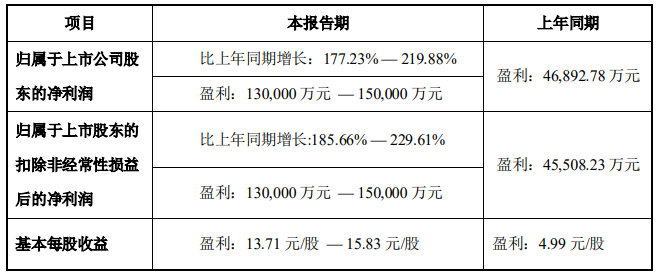

1、疫情爆发以来公司新增了 1500 多家分子诊断等级医疗机构客户,基于国家疫情防控的要求,公司持续为上述客户提供新冠核酸检测综合解决方案,带来公司新冠核酸检测试剂销售大幅增长。2、报告期内,公司研发的新型冠状病毒抗原检测试剂盒获得了欧盟 CE 认证,并先后完成德国 BfArM、英国 MHRA、法国 ANSM、意大利 MDS、奥地利 BASG、波兰 MZ、孟加拉国 MOHFW、马来西亚 MDA、越南 MOH 等国家注册/备案。受德尔塔和奥密克戎疫情影响,欧洲、东南亚等国家和地区新冠感染病例持续反复并居高不下,导至对新冠抗原检测试剂和核酸检测试剂需求增加,公司海外新冠检测试剂外贸订单及相关收入大幅增长。3、公司深耕三年的急危重症信息化解决方案持续迭代升级,在基层医疗和等级医院中渗透率逐步提高,相关收入稳步增加。

1、报告期内,公司管理层认真落实董事会制定的年度经营计划,积极发挥公司产品技术和市场优势,加强市场拓展,公司作为分子诊断产品和服务的一体化提供商,以打造“中国妇幼健康第一品牌”为核心战略,报告期内持续推进“核 酸检测产品+医学检验服务”的一体化经营模式,持续推行“核酸99战略”与“凯 普B53核酸远程战略服务方案”,公司旗下第三方医学实验室(含香港)积极参 与新冠疫情防控工作,业务取得快速发展。 2、报告期内,预计非经常性损益对公司净利润的影响金额约为1,600万元。

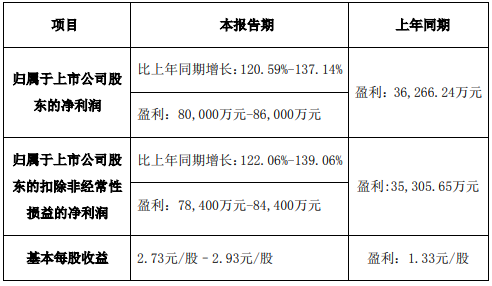

1. 经财务部门初步测算,预计2021 年年度实现营业收入人民币 42,000 万元至 45,000 万元,同比增长104.89%至119.52%。 2. 预计 2021 年年度实现归属于母公司所有者的净利润人民币 16,800 万元至18,500 万元,同比增长131.11%至154.50%。3. 预计 2021 年年度实现归属母公司所有者的扣除非经常性损益后的净利 润人民币15,800 万元至 17,500 万元,同比增长149.71%至 176.58%。我国生物制药产业快速发展,对性能优异、供应稳定、价格合理的国产分 离纯化色谱填料和层析介质产品产生了迫切需求。公司依托纳米微球底层制备技 术创新优势,已积累形成较齐全的产品线、规模化生产能力和专业高效的应用技术服务能力,支撑了公司业绩的快速增长。 2021年度内公司加强重点客户的需求对接和应用技术服务,实现抗体、重 组蛋白、疫苗、胰岛素、造影剂等众多新项目应用,特别是单克隆抗体生物药的 研发、中试和放大生产等各阶段的项目数量都有明显增加,带动了公司亲和层析 介质、离子交换层析介质等产品的销售额较上年有较大幅度增长。

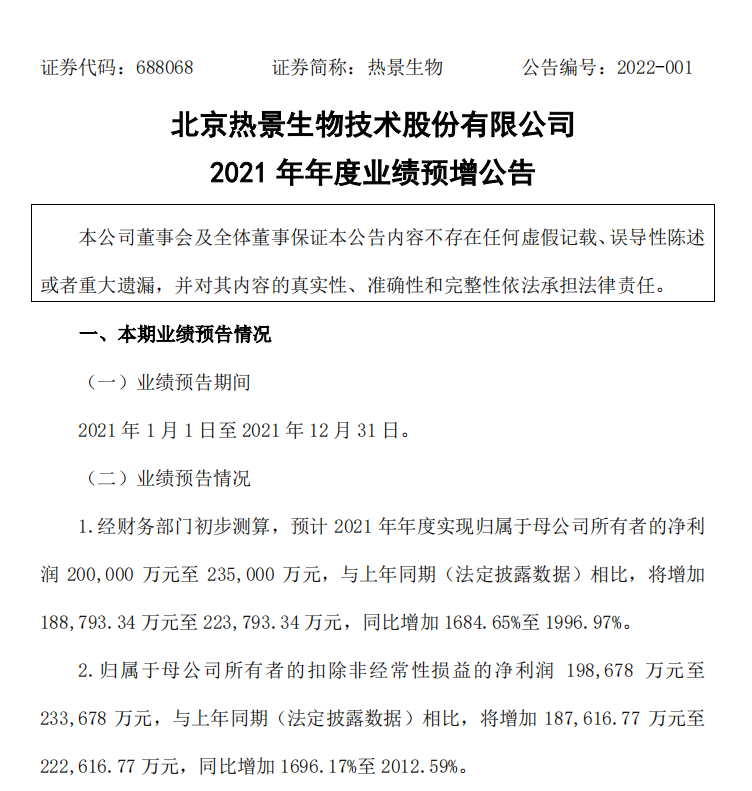

业绩预告情况表:公司预计2021年1-12月归属上市公司股东的净利润20亿至23.5亿,同比变动1684.65%至1996.97%。本期业绩变化的主要原因:

2020年,受新冠疫情以及国内新冠抗体检测试剂获证较晚影响,公司经营业绩相对较小,导至与2021年对比基数较小。2021年,上半年公司的新型冠状病毒抗原检测试剂盒较早获得德国联邦药品和医疗器械研究所(BfArM)用于居家自由检测的认证,可以在德国的商超、药店、互联网商店等销售,导至上半年公司的外贸订单爆发式增长;下半年,研发的公司新型冠状病毒抗原测定试剂盒先后获得了欧盟CE以及英国MHRA、法国ANSM等主要经济体的自测注册/备案,并在第四季度受新冠病毒德尔塔和奥密克戎变异影响,欧洲、东南亚等国家和地区新冠疫情居高不下,导至对新冠抗原检测试剂需求大幅增加时,实现了海外新冠检测试剂收入的大幅增长;导至2021年公司业绩相比去年同期实现较大规模增长。

业绩预告情况表:预计 2021 年年度实现归属于母公司所有者的净利润47.2亿元至51.2亿元,同比增加181.45%至205.31%。1、主营业务影响:2021年度继续受全球新冠疫情影响,公司新型冠状病毒抗原快速检测试剂(含家庭自测)继续投入到防疫事业中,产品在欧洲市场销售业绩继续大幅度增长,促使2021年度经营业绩大幅度增长。2、其他影响:未出现非经常性损益、会计处理等重大影响因素。

预计 2021 年年度实现归属于母公司所有者的净利润

声明:

1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。

2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。

3、所有再转载者需自行获得原作者授权并注明来源。

关闭 官方推荐  2/3 2/3

|

浙公网安备33010802005999号

浙公网安备33010802005999号