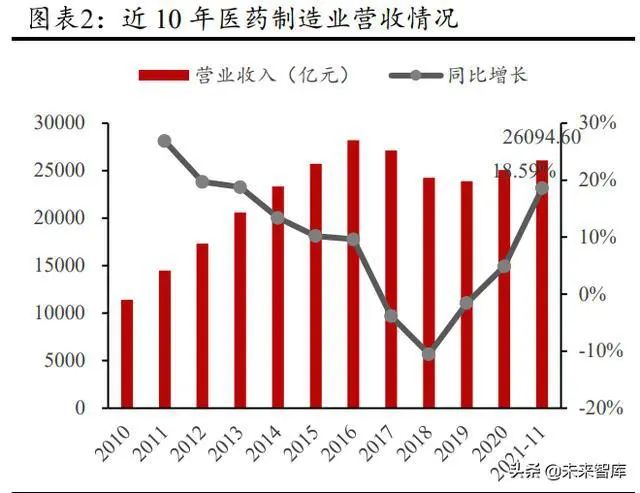

01 行业运行与估值动态: 医药制造业估值持续回落,2021年追捧核心资产的市场风格切换转向中小市值 1.1 后疫情时代,医药制造业收入和利润增速冲高后回落 过去 10 年,我国医药制造工业增加值平均增速为 12.62%,自 2018 年 3 月以来,因我国整体经济放缓、医疗财政投入增速放缓、医药行业 监管趋严,医药制造业增速显著低于平均水平。新冠疫情爆发,受防 控政策影响,国内企业在 2020 年初出现大范围生产停工,医药制造 业同比增速降低至 2%,为历史最低水平。随着国内疫情管控,医疗机 构逐步恢复诊疗,2020 年下半年国内企业逐步复工复产。受低基数影 响,2021 年初医药制造业工业附加值增速冲高,下半年增速回落,截 止至 2021 年 11 月为 17.0%。 2021年1-11月份医药制造业实现营收2.61万亿元,同比增长18.59%, 增速与 2020 年同期相比提升 16.70pct;实现利润总额 5403.50 亿元, 同比增长 76.70%,增速与 2020 年同期相比提升 61.13pct,显著高于 收入端。医药制造业营收和利润增速在 2021 年大幅提升,主要系 2020 年疫情低基数及疫情相关疫苗、检测的企业利润大增所致。

按照申万行业分类,2021Q1-Q3 医药生物行业实现营收 1.65 万亿元, 同比增长 16.40%,较 2020 年同期提升 14.96pct;实现归母净利润 1769.68 亿元,同比增长 27.53%,净利润增速高于过去 5 年复合增速, 因疫情相关检测和疫苗等需求旺盛,带动行业盈利能力显著提升。 1.2 医药板块估值:2021 医药震荡行情,追捧核心资产的市场风格切 换转向中小市值 2021 年医药板块行情震荡,整体呈现前高后低的态势。2021 年年初 短暂拉升,春节过后进入快速调整阶段,随着 3、4 月份年报、季报的 密集披露,CXO 相关产业链高景气带动医药生物板块反弹,2021 年 7 月受创新药和 IVD 集采政策扰动,持续回落,进入盘整调整阶段。截止至 2021 年 12 月 31 日,医药生物(申万)指数下跌 5.73%,同期 沪深 300 指数下跌 5.20%。 从个股角度来看,近 5 年平均市值排名前二十的龙头企业在 2021 年 累计市值占比约为 37.36%,较 2020 年下降 6.50pct,股价年涨幅的平 均值为 1.84%,明显落后于剩余个股的平均涨幅 16.46%,这也是 5 年 来龙头企业的平均涨幅首次落后于剩余个股,且超过半数的龙头企业 在 2021 年下跌。

1.3 医疗器械和服务板块快速成长,发展为核心子行业 近 15 年来,医疗器械与医疗服务板块实现了从边缘到核心的跨越。2021 年,医疗器械板块总市值增长伴随着上市公司数量的大幅增加, 截至 2021 年 12 月,医疗器械板块总市值为 1.89 万亿元,在医药生物 六大板块中占比 24.84%,位列第一,医疗器械上市公司数量为 104 家,新上市 32 家,远超其他子板块。医疗服务板块总市值为 1.41 万亿元, 在六大板块中占比 18.53%,从 2007 年的垫底提升至第三位。 1.4 科创板加速创新企业证券化,创新药投资趋于理性 科创板于2019年7月22日开市,相较主板及创业板对发行公司营收、 净利润等指标的高标准、严要求,科创板的推出极大降低了企业上市 门槛,为前期研发投入大、发展周期长的科创企业开拓新的融资渠道, 加速创新企业证券化,助力创新型医药生物做大做强。 自科创板 2019 年 7 月开市以来,每月新上市公司数量明显跃升,新 上市公司中,每月通过科创板上市的公司占比持续超过 30%。截止至 2021 年 12 月 28 日,科创板共受理 643 家科创企业申请,379 家已经 成功发行股票,其中包括赛诺医疗、翔宇医疗等 82 家医药生物相关 企业。

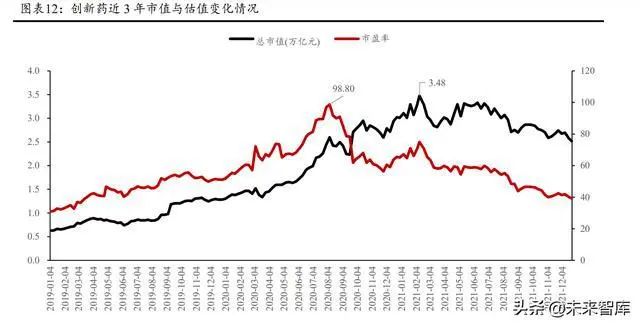

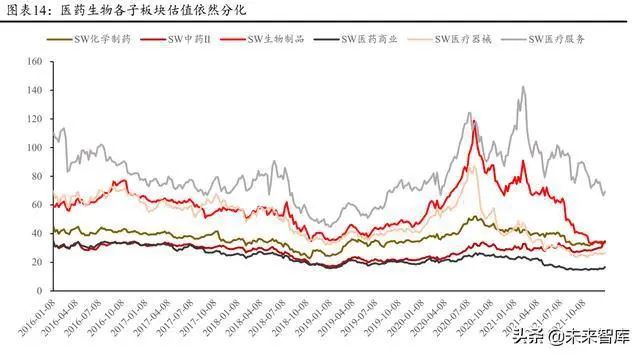

创新药板块总市值在 2019 年至 2021 年初整体呈现高增长态势,2021 年 2 月达到最高总市值 3.48 万亿元,往后市值略有回落,但基本趋于 平缓;从估值上看,2020 年 8 月达到最高估值 98.80 倍,此后持续回 落,截止至 2021 年底估值约为 39.22 倍,创新药投资逐步趋于理性。 1.5 子版块估值依然分化,需要自下而上精选个股 从 2016 年至今,医药生物板块的估值最高 87.73 倍(2020 年 7 月), 最低为 25.29 倍(2019 年 1 月),历史平均估值为 44.95 倍。2021 年 底医药生物板块估值约为 47.79 倍,回落至平均水平线。 从各细分领域来看,医药生物各子板块估值分化明显。截止 2021 年 12 月,化学制药、中药、生物制品、医药商业、医疗器械、医疗服务 板块的市盈率分别为 34.77 倍、34.16 倍、33.66 倍、16.68 倍、26.52 倍、69.28 倍。其中,医疗服务领域估值最高,医药商业领域估值最低, 除中药外,其余板块均低于历史平均估值。

02 政策端带量采购、医保谈判常态化 DRGs+DIP 推动支付改革进入深水区 2.1 带量采购和医保谈判:政策常态化,区分看待药品和器械所处阶 段的不同

声明:1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。 3、所有再转载者需自行获得原作者授权并注明来源。  最新评论相关分类图文热点 最新文章

关闭 官方推荐 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号