目录

体外诊断(IVD)行业概况 1.1 行业概念及子行业划分 临床诊断是指医生给病人检查疾病. 并对病人疾病的病因、发病机制作出分类鉴别,以此作为制定治疗方案的方法和途径。根据用途的不同,临床诊断可以分为体外诊断与体内诊断,行业中除了用于于诊断的部分皮内用的体内诊断制品外(如旧结核菌素、布氏菌素、锡克氏毒素等),大部分为体外诊断制品。因此,行业内平常所说的“诊断行业”一般指“体外诊断行业”。 体外诊断(In Vitro Diagnosis,IVD),是指在体外通过对人体的样品(体液、细胞和组织等)样本进行检测而获取临床诊断信息的产品和服务,进而判断疾病或机体功能的诊断方法。包括试剂、试剂产品、校准材料、控制材料、成套工具、仪表、装置、设备或系统。根据我国国家药品监督管理局颁布的《医疗器械分类目录》标准,IVD设备属于临床检验分析仪器类。80%左右的临床诊断信息来自体外诊断,因此,体外诊断目前已经成为人类进行疾病预防、诊断、治疗所必不可少的医学手段。

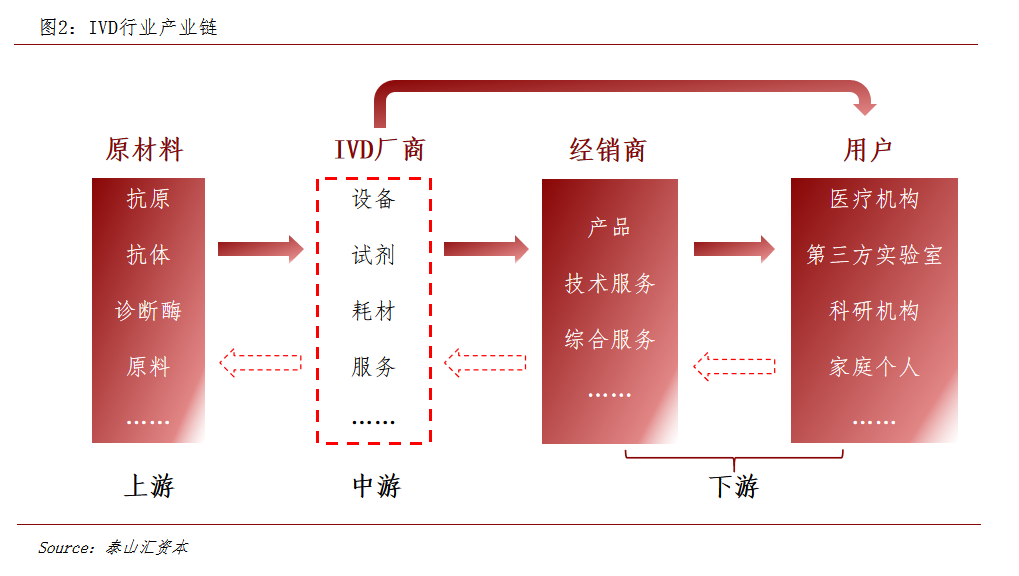

1.2 行业特征 与宏观经济相关性小, 行业抗风险能力较强 体外诊断行业是与人类生命健康关系密切的行业,是人类生命健康的刚性需求,因此行业周期性特征不明显,经济波动对行业的影响不明显,行业抗风险能力较强。 体外诊断行业的区域分布与 医疗条件、生活水平密切相关 从全球来看,体外诊断产品消费主要集中于发达国家,并已在发展中国家经济相对发达地区快速发展。从国内来看,需求市场主要集中在人口密集、经济发达的地区以及医疗服务水平较高的各省一二线城市,存在一定的区域性特征。 1.3 产业链及行业经营模式 国内IVD产业链由上、中、下三部分组成,主要构成为上游的原材料,中游的IVD厂商,以及下游的经销商及用户。

体外诊断产业链的上游主要包括生物 化学原料及仪器相关元器件 生物化学原材料主要包括诊断酶、抗原、抗体等活性生物制品以及高纯度氯化钠、碳酸钠、谷氨酸、柠檬酸等精细化学品,其中诊断酶、抗原、抗体为主要原料。由于上游原材料直接影响检测成果,对稳定性要求高,而国产原料在生产工艺、产物纯度等方面与国外进口原料存在一定差距,所以我国90%的原材料依赖进口,主要国外企业有德国的Burkert、美国的Meridian Bioscience和芬兰的Medix Biochemcia等。诊断仪器主要包括电子器件和模具,目前国内厂家核心元件几乎全部依靠进口,所以电子器件和模具的议价能力相对较低。 产业链的中游是IVD厂商 IVD厂商主要输出仪器、试剂和服务。在我国,海外几大巨头占据约50%的市场份额,而国产厂家整体呈现小而散的局势。检验设备和试剂生产商贯穿IVD产业链上下游,其产品的质量和技术水平直接关系到下游终端检验实验室体外诊断的准确度和精密度,在产业链中处于重要地位。国产IVD产品能否通过自主创新突破关键技术瓶颈从而实现进口替代,更大的抢占市场份额,是近年来医学检验界关注的焦点。 体外诊断产业链的下游是经销商和用户 根据公开资料显示,IVD行业内保守估计有2万多个经销商,不仅为终端用户提供产品,还输出技术支持;终端用户主要有医疗机构、第三方实验室、科研机构、家庭和个人等,需求主要来自医学检测和血液筛查,竞争格局相对比较分散,其中,医疗机构是主要用户。根据《2019年中国卫生健康统计年鉴》显示,我国有3.3万家医院、9.4万所基层医疗机构、1.8万所专业公卫机构。 体外诊断的主要经营模式正由经销商向直销转变 体外诊断行业业务模式相对简单,生产商主要通过生产、销售体外诊断产品给客户来获取营收。销售模式由经销商销售为主向直销为转变。在过去发展中,体外诊断产品生产企业大部分采用以经销商销售为主的销售模式,即生产企业先将产品销售给经销商,再由经销商销售给终端客户,并向终端客户提供主要的综合服务。但是近几年医改政策不断频繁出现,随着两票制、安徽集采等政策的公布,直销模式已经是大势所趋,经销商在困局中转变显得尤为重要。 1.4 行业竞争力

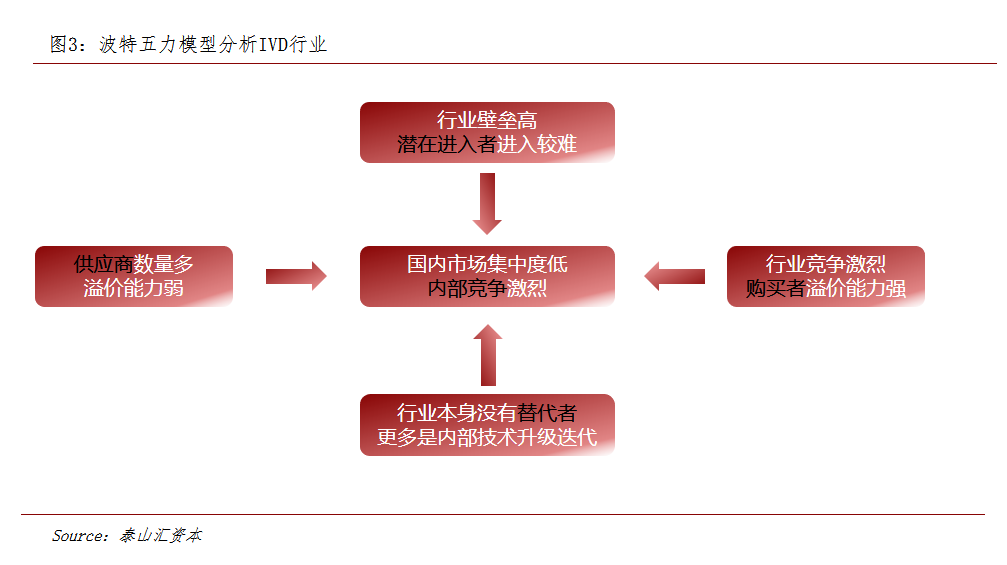

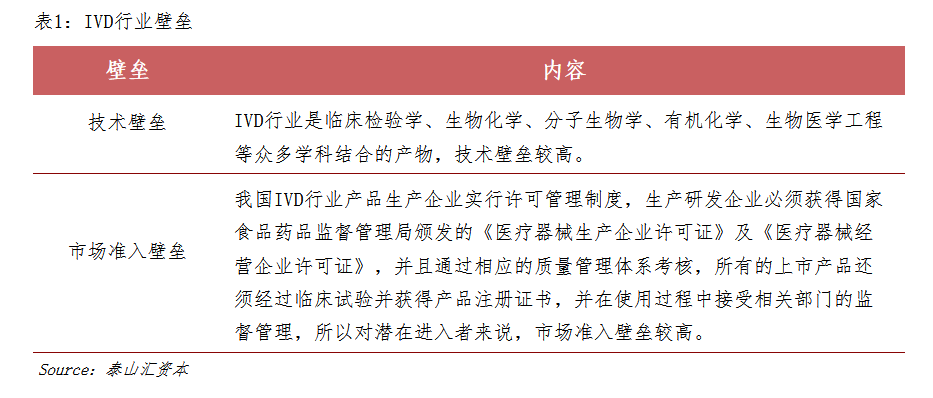

行业供应商 目前我国IVD行业诊断试剂的主要生物化学原材料以进口为主,原材料供应充足,部分辅助原料同质化严重,供应商数量较多,所以议价能力较弱。 行业购买者 虽然我国IVD行业发展起步较晚,国外巨头企业占有较多市场份额,但是近年国内生产企业增加明显,竞争激烈,下游购买者的议价能力相对较强。尤其在医改的政策之下,国产有性价比的产品优势相对明显。 潜在进入者 体外诊断的行业壁垒较高,一般情况下进入较难。

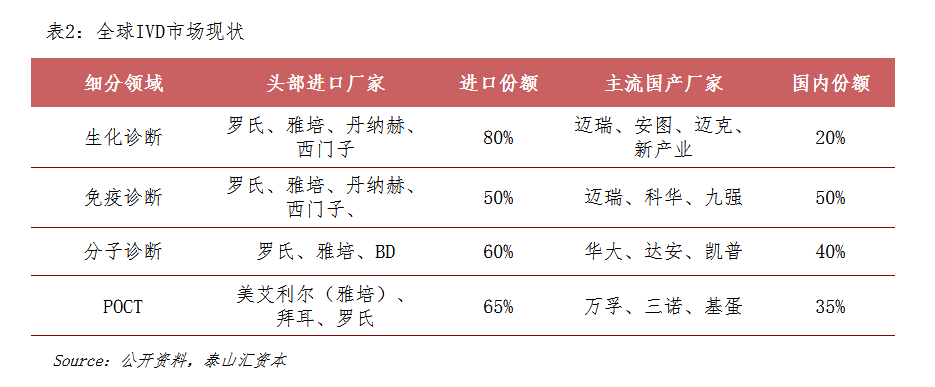

行业替代者 虽然我国IVD行业发展起步较晚,国外巨头企业占有较多市场份额,但是近年国内生产企业增加明显,竞争激烈,下游购买者的议价能力相对较强。尤其在医改的政策之下,国产有性价比的产品优势相对明显。 行业内竞争 我国体外诊断市场外资企业市场占比约50%,在国内三级医院的高端市场占据垄断地位。内体外诊断企业约1300余家,普遍规模小、产品品种有限,诊断试剂生产规模排名前20国内企业的市场占有率仅约30%,市场集中度相对较低。 IVD行业竞争格局及市场现状 2.1 竞争格局 全球IVD市场目前呈现高度集中的形势。跨国四大IVD企业罗氏、雅培、丹纳赫、西门子(简称ARDS)处于第一梯队,2017年全球市场份额占比为51%;赛默飞(Thermo Fisher)、希森美康(Sysmex)等在细分领域具备优势的为第二梯队。跨国头部企业一直以全球并购的战略,持续扩大在全球IVD行业的市场份额,保持其领先地位。 国内IVD企业数量有1,300余家,但竞争格局分散,市场占比较少,在市场占有率排名相对靠前的企业中(迈瑞医疗、科华生物、达安基因、新产业、安图生物、亚辉龙等),最大的企业迈瑞医疗仅占比3.1%左右,远低于跨国企业。 2.2 市场现状

2.2.1 市场规模

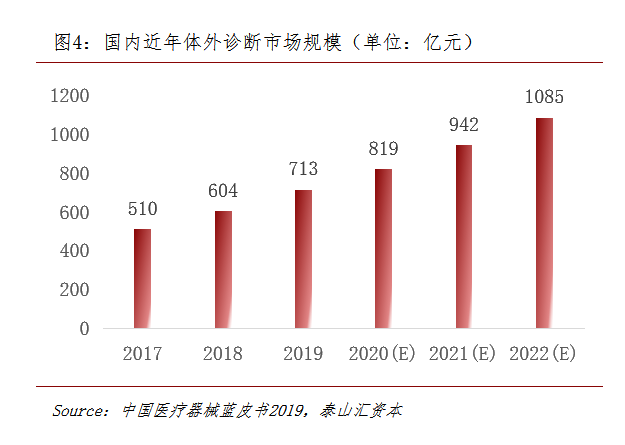

随着中国人口老龄化以及国民健康意识提高,我国IVD市场规模呈现出高速增长的态势,根据医械研究院统计和测算,2018年我国体外诊断市场规模约为604亿元,同比增长18.43%,2019年为713亿元,近5年我国IVD行业CAGR达15.91%,预计未来3年行业继续保持15%左右的高增速,市场规模在2022年有望达到1085亿元。 2.2.2 行业构成

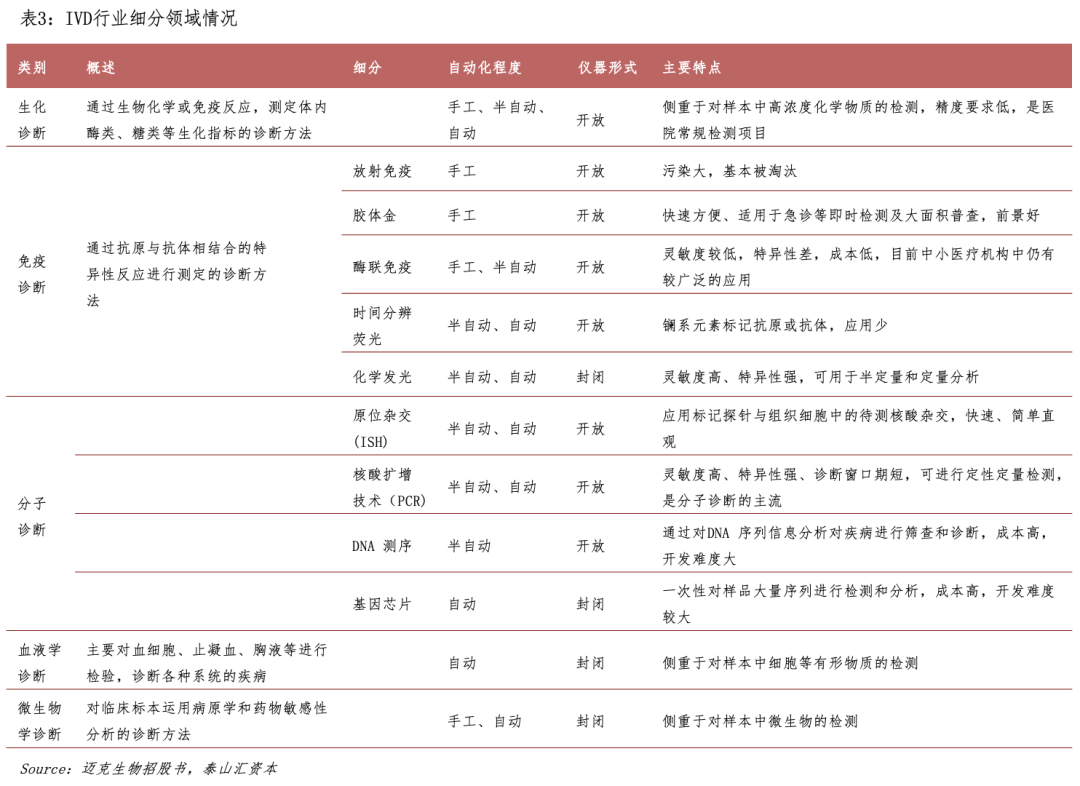

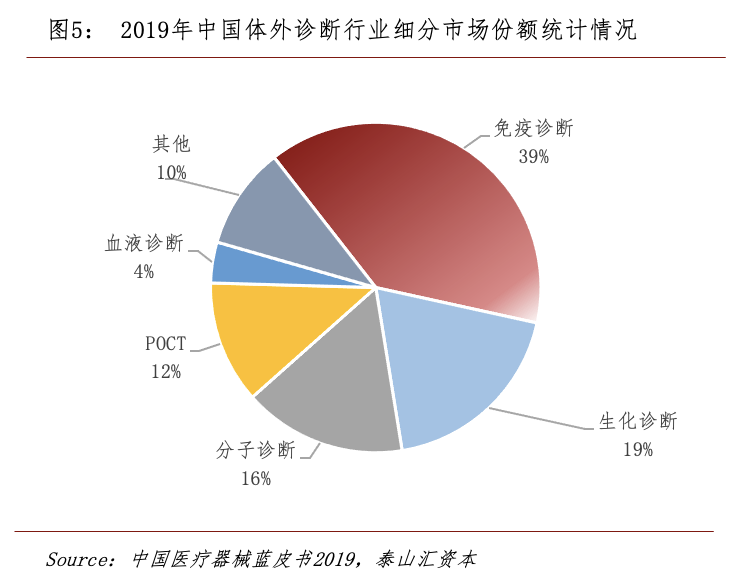

体外诊断有许多不同的的分类方法,根据临床医学检验项目所用技术的不同,体外诊断产品可分为生化诊断、免疫诊断、分子诊断、微生物学诊断、血液学诊断和尿液诊断等类别,其中生化诊断、免疫诊断和分子诊断是我国体外诊断行业的三大类品。

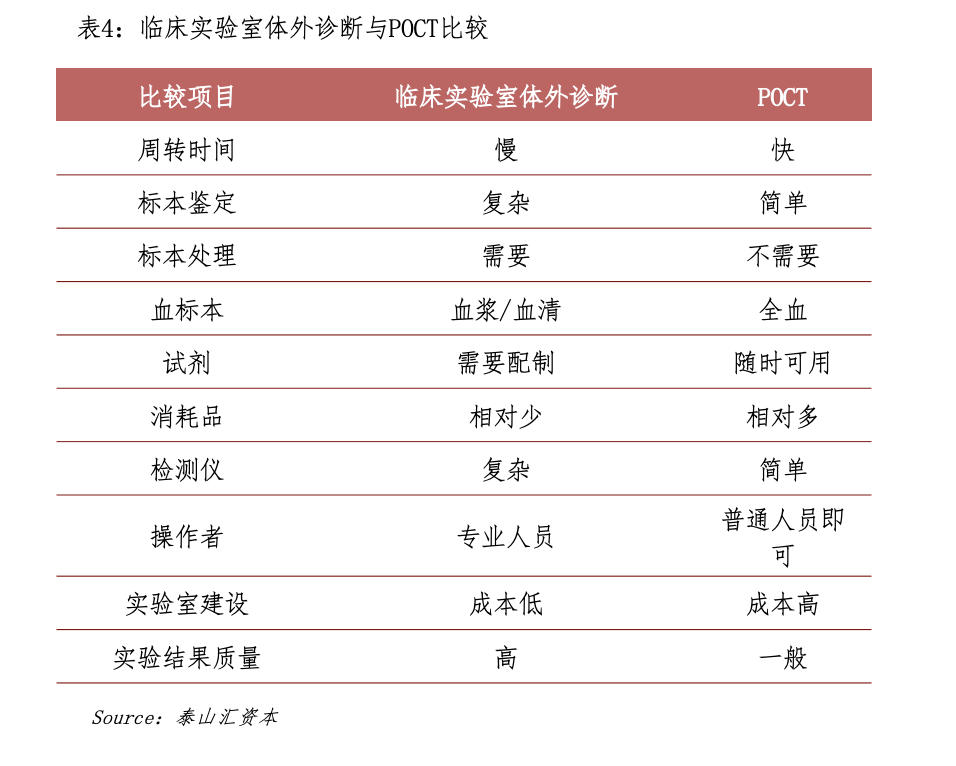

根据检验环境及条件的不同,体外诊断又可分为临床实验室体外诊断和现场即时检测(Point Of CareTesting,简称POCT)。临床实验室体外诊断需由专业人员完成,耗时较长,但检测结果质量较高;POCT 则可由非专业人员操作,检测速度快,本次新冠疫情中的核酸检测属于POCT,POCT非常市场疫情大规模筛查,随着技术发展,我国POCT检测质量目前也已经越来越高。

2.3 市场驱动因素 国民财富增加、老龄化严重驱动产业发展 根据公开数据显示,在2000-2019年间,中国名义GDP的复合年均增速为12.8%,2019年居民人均财富达到36.6万元;社会财富的复合年均增速为16.2%。此外由于我国的计划生育政策,现人口结构老龄化严重,多元化因素促使国民健康意识增加,直接驱动了IVD行业的发展。 化学发光、分子诊断和POCT等 高端技术不断迭代发展 中国IVD行业目前已经基本实现了低端产品的进口替代,正在向高技术、高质量、高精度的方向发展。化学发光、分子诊断、POCT将是IVD行业产品技术研发的三个主要发展趋势。化学发光免疫分析是世界公认的先进体外诊断技术,这种诊断方式相较于传统诊断更为环保、快速、便捷,相关企业需加强研发投入,逐步实现进口替代,以降低检测费用,促使这种更为先进的免疫诊断方法得以在中国普及;分子诊断在中 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号