前言:体外诊断(In Vitro Diagnostics, IVD)行业是全球和国内医疗器械中最大的子行业,空间较大,增速较高,相对于其他医疗细分领域也有其独特的发展规律。目前国内资本市场已有超过20家IVD行业上市公司,各家公司因产品线和战略选择不同,也出现了明显的分化。本次系列研究将基于公开资料整理的数据,从行业维度对一些热点问题进行探讨,以期对行业面临的挑战和机遇进行客观分析。

IVD是医疗行业不可或缺的参与者,以2%的卫生支出占比,支持了60%的医疗决策。IVD也是医疗器械行业最大的细分领域,增速略超医疗器械行业平均水平。大空间,高增长的行业必然诞生大市值的公司,全球市场IVD公司(IVD自产产品,不含血糖监测,下同)中十亿美元收入体量的公司有16家,百亿美元市值的公司也超过10家。国内IVD公司目前仅迈瑞处于第二第三梯队(市值第二梯队,收入第三梯队),而未来十年内,国内企业头部IVD企业也将冲击十亿美元收入和百亿美元市值的门槛。

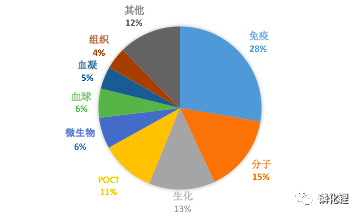

全球篇 全球IVD市场增速在高个位数水平,受美国和欧洲等成熟市场下调检验费用的影响,行业增速下行。从产品结构来看,免疫和生化两大核心实验室诊断(Professional Diagnostics)业务占据约40%的市场规模,增速维持略低于行业平均增速的个位数水平;分子诊断(PCR和NGS,含PCR微生物检测)为增速最高的细分领域,增速可达到两位数水平;POCT(不含血糖诊断,血糖诊断以OTC市场为主,与IVD其他领域市场差别较大)紧随其后,约占IVD市场10%的收入份额。罗氏、雅培、丹纳赫和西门子“四大家”在上述项目中占有主要市场份额,“四大家”在免疫和生化领域的市场份额合计在70%以上,罗氏在分子诊断和雅培、丹纳赫在POCT也处于行业领先地位。

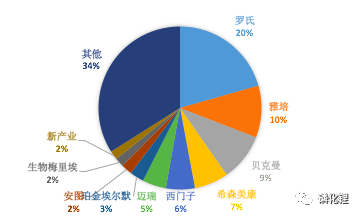

全球IVD检测领域市场份额 医疗器械行业集中度普遍高于药品行业集中度,而IVD行业竞争格局则呈现头龙头公司覆盖全产品线,第二梯队公司主攻特色项目的市场格局。龙头公司“四大家”合计占有45%市场份额,第二梯队则在特定细分领域处于市场龙头,如生物梅里埃在传统微生物检测的市场份额超50%,希森美康在血球检测的市场份额超50%,沃芬在凝血和日立在生化(仪器)也处于市场领导地位。

全球IVD工业企业收入TOP25企业情况 备注:Roche收入不含血糖管理,Illumina未拆分诊断服务和诊断产品收入,OCD和Stago无公开数据 迈瑞是唯一一家跻身全球IVD收入TOP 20的中国公司,收入规模6.7亿美元,其中血球收入约3亿美元,细分市场占有率约10%,处于行业第三。紧随其后的安图和新产业以免疫诊断见长,自产产品收入体量约2.2亿美元,对应40名左右的排位,其收入体量与珀金埃尔默、伯乐、索灵等免疫诊断第二梯队厂家相比仍有距离。

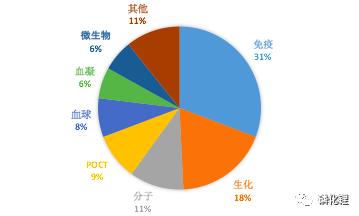

中国篇 中国IVD市场按出厂端口径为650-680亿市场,约占全球市场15%,是IVD行业兵家必争之地。从产品结构来看,中国和全球IVD市场产品分布基本类似,传统的实验室检测项目如免疫、生化、血球和血凝占比相对偏高。从竞争格局来看,外资和内资企业的市场份额约呈现六四开的局面,“四大家”在中国市场收入占比(全产品线,罗氏为诊断业务)分别为17%,8%,11%、13%,均为除美国外最大单一国家市场。而中国市场排名第五(或第四)的希森美康的中国区收入占比超25%,甚至超过美洲市场22%和日本本土市场17%。

国内IVD检测领域市场份额

国内IVD市场竞争格局 备注:除罗氏外其他外资企业数据为预测数据 根据公司年报披露的数据进行推测和估计,国内市场收入前10的门槛在12亿元,其中3家内资企业上榜。龙头迈瑞在国内市场收入体量超过30亿元,血球和生化处于国产TOP 1,免疫(发光)处于国产TOP 3,预计在2年后总收入规模将冲刺TOP4。新产业和安图为国产发光TOP 2厂家,安图在微生物和生化等领域有所布局,产品线相对齐全,收入规模略胜一筹。中国市场收入体量5-10亿元的第二梯队国内公司超过10家,1-5亿元体量的第三梯队国内公司预计在50家左右,多数也已登陆资本市场。

对于国内企业而言,身处全球第二大IVD市场,进口替代是重要的行业机会。以3-5年的研究维度,预计第一梯队和第二梯队的国产竞争者地位相对稳定。以检验科专业诊断的免疫、生化、血球、血凝四个项目为例,合计占IVD市场超过60%份额,预计2023年总市场在700亿元,某一国产品牌获得5-10%的市场份额,则对应35-70亿收入体量,按照30%净利率水平,则对应,10-20亿利润体量。如果叠加海外市场布局和其他产品线开拓,5年后大概率将出现一家百亿收入体量(迈瑞)和数家30亿收入体量(安图、新产业、迈克、万孚等)的“一超多强”局面。对于头部国内IVD企业而言,行业空间在短期内不会是值得担忧的问题。

国内主要IVD公司产品线和收入情况 备注:非上市公司为推测数据,上市公司因数据披露原因口径存在不一致(自产&代理,直销&经销),部分工业端收入数据为自行分拆数据 不包含IVD流通企业和IVD检测服务企业(华大基因暂列入服务企业,贝瑞基因公司报表中分拆产品和服务收入) |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号