“医疗行业投资逻辑变了吗?” 相信这是很多投资人在最近的行情中拷问自己最多的一个问题。

医疗行业,与民生相关,又与目前国家所处的老龄化人口结构紧密联系,天然受到更多政策扰动。

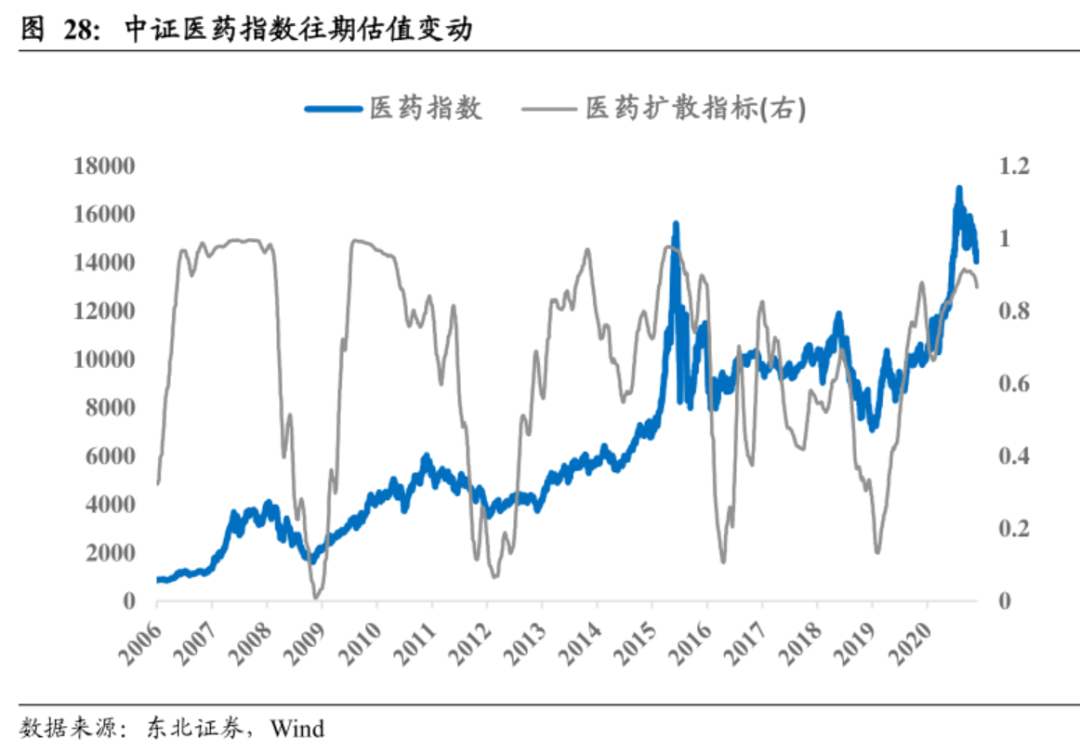

回顾中证医药指数2006年来的走势,可以发现其在这15年期间经历了不少次数重大政策面事件带来的剧烈回调,包括:

● 2020年底,冠脉支架第一次遭遇全国层面的集中采购,高值耗材行业风声鹤唳;

● 2015年的“722”事件,CXO及药物研发行业受到全面暴击,指数7个月下跌近45%; ● 2011年“安徽模式”下的普药集采,14个月行业指数跌了44%; .... 可以明确感知到的是,每一次市场消化完政策面带来的利空后,都带来全新行情的一个起点,而不能忽略的是,中证医药指数从2006年2000点不到的位置来到了近期的18000点,15年8倍。

有理由相信,中国的医疗行业发展没有理由不会像美国、日本的一样,保持长久而稳定的繁荣,在科技进步、经济繁荣、人类追求更长的寿命和更好的生活质量背景下,产业繁荣,对应的二级市场也同样长牛。在评判国内的控费政策之前,不妨参考一下他山之石-日本。

经济合作与发展组织(OECD)的主要国家中,日本是老龄化最严重且医保控费最严格的国家之一,按28%的老龄化率,仅11%左右的医疗支出比例来自老年人群。对比美国、英国,相应的老龄化率分别为16%、18%,医疗支出比例分别为17%、10%

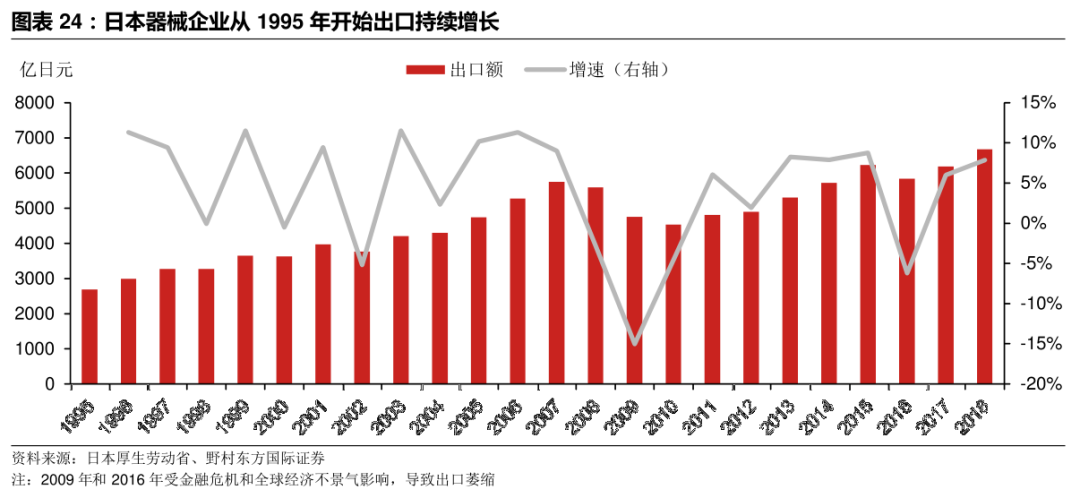

由此带来的直接结果,是器械企业出海,诞生了一批全球知名的厂商,如奥林巴斯、泰尔茂、岛津等。

从1999-2018年日本器械国内产值的变化和出口数据看,期间出口额从3600亿日元增长到6700亿日元,翻了接近一倍。医保压力促使日本企业转向海外,中国械企在面临控费的背景下拥有更广阔的余地,一方面国内市场足够大、很多领域都处于被外资垄断的局面,国产替代的机会还很多;另一方面企业可以和日本厂商一样寻求出海,提升自身的天花板。

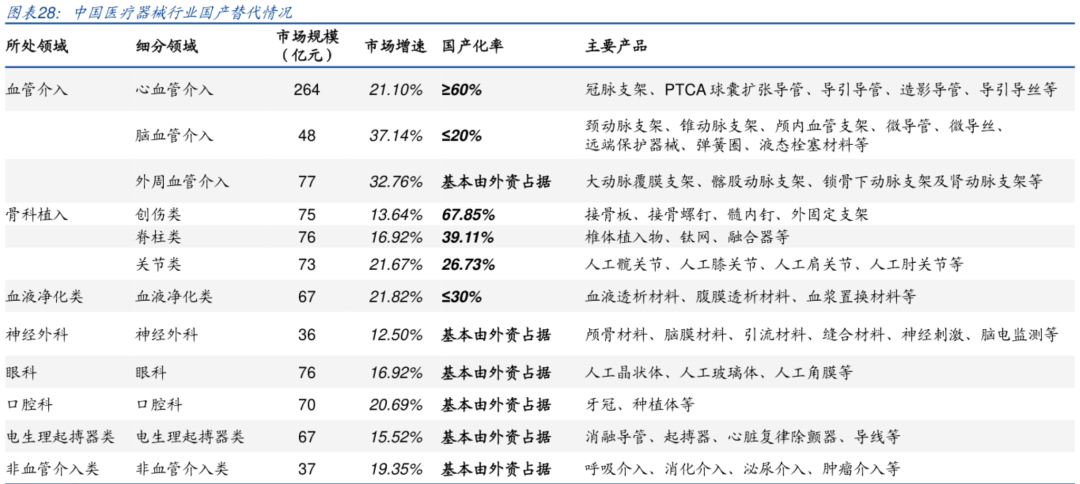

复盘过往国内器械集采的历史,从已经确定了全国集采的冠脉支架、骨科关节领域,其实就能看出日本和中国控费角度的不同,日本是按照药物经济学以及以治疗效果为导向,而中国则更多是以医保资金占用的比例、控费的难易程度进行费用管理。以这个定性指导原则进行审视,那么国产化率高、市场规模的大的细分必然受到医保局的重点关注,因为控费收效高、也更有底气砍出足够便宜的价格。降价只是手段,而不是最终目的。本次安徽的化学发光集采中监管层领导也在强调,不是像仿制药一样从10元降到1元,是合理的降价挤掉中间的水份,保证企业一定的利润。

如果没有价格限制,行业依然能维持暴利,部分厂商小日子过得太舒服,根本没有动力去做创新,在同质化下唯一能动心思的就是通过“增加销售费用输送利益”来实现销售额的增长,进口替代太慢,垄断的局面短期也无法改变,行业会“腐烂”。在投资医疗行业的过程中,部分二级投资者形成了:“药不如械,械不如服务”的观点,一方面基于药械之间创新模式的差异,另一方面源于政策。无论是药还是械,一旦落入集采范围有且仅有两种策略:第二,创新、国际化转型,未来做更多高精尖的东西,用技术形成自己的核心壁垒;选择了第一种策略,意味着公司要被归类到的低估值“无人区”中,市场关注度将持续低迷。如果选择第二种,那么不仅要投入大量的人力、资源和资金,同时公司的研发成果和策略则需要受到市场检验,但起码故事仍有一个雏形。而出海的故事,则是对创新检验的最好的兑现,这意味着公司产品市场天花板全面重构,国内政策影响将被一定程度削弱,减少更多系统性风险。

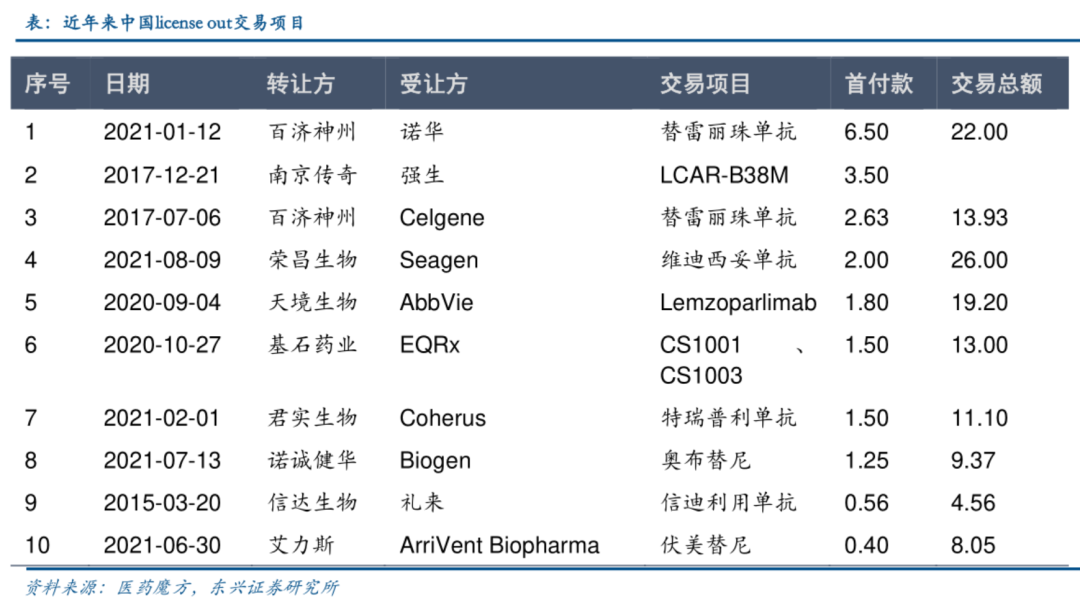

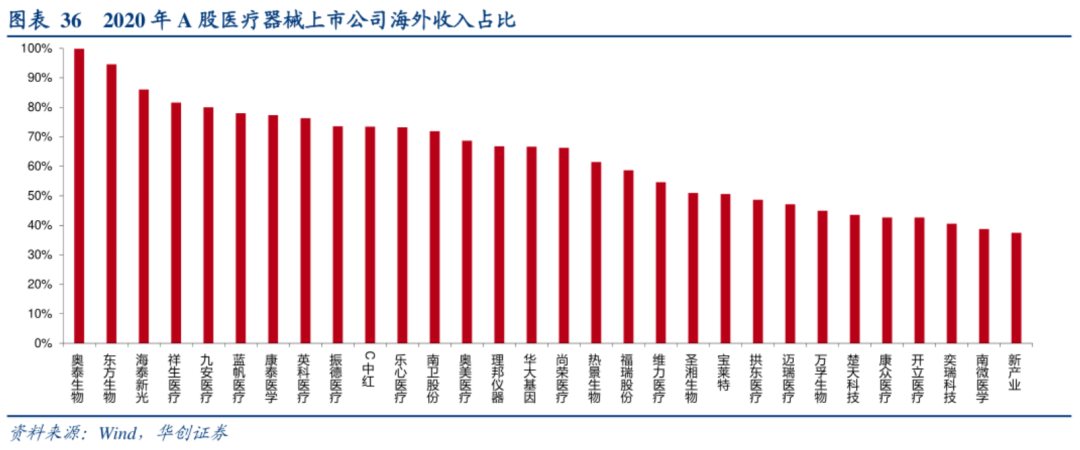

而从出海的角度看,围绕全球最权威的FDA,国产新药和器械的进度却是截然相反。目前已经有部分优秀的创新药管线获得了最具含金量的突破性疗法认定,并且相当一部分新药管线获得了诸多国际巨头药企的青睐。反观国内械企,A股医疗器械上市中,2020年海外业务收入占比超过50%的公司有21家,超过20%的有39家。这其中大部分收入规模也仅仅局限于医疗设备、中低值耗材的出海,而高值耗材则仅在欧洲取得一定市场,最权威的美国市场尚无突破。同时国内创新高值耗材产品在美国市场开展临床的案例还屈指可数,以赛诺医疗、同心医疗、启明医疗为代表的公司,已经开始或者即将开始FDA的注册临床试验。另外喜闻乐见的是,也陆续有国产械企产品获得美国FDA突破性器械认定,如先瑞达、泛生子等。市场对政策的解读,很容易被矫枉过正,等到其犯错之时,这5个方向,一定是最值得关注的。

1、有出海预期的创新药企:近来资金对于创新药企的信心有所松动,很大程度源自于国内PD-1内卷的导火索,生物药的热门靶点竞争激烈不可避免,投资人要么就去锁定前沿靶点做的快的、商业化能力被验证的几个Bio Pharma,这样更加稳健;要么就去锁定在某些热门药物领域走在最前面的Biotech或者致力于同类首创的Biotech,等待海外授权的核心价值兑现。即便短期港股18A的走势并不如意,未来企业也能通过大品种实现不菲的现金流受益支撑持续创新研发。

2、创新器械大平台:参考海外的器械巨头,器械公司在单品类做到极致后往往要通过并购实现市值的跃迁,并且单品独大很容易被市场质疑抗风险能力弱,比如健帆。那么未来能够有持续的创新孵化新业务能力,又或是有强并购整合能力的器械平台公司的表现将更受市场期待。3、头部CXO:今天下午药明生物公布了超预期的业绩,2021上半年实现18.83亿净利,同比增长157.67%。考量CXO是否有足够强的核心竞争力,可以从海外收入占比、行业竞争地位、技术平台先进性、核心客户知名度以及订单饱满度等角度分析,创新药的热潮和工程师红利带来的行业景气度短期内不会消失且不会受到政策困扰,未来一段时间内仍能保持业绩的强劲增长。4、科研服务:这可能是和CXO一样广阔的赛道,化学发光集采,产业链各环节的赢家之一是上游的酶、抗原抗体和磁珠等国产供应商,很多IVD厂商对于产品原料的首选都是外资,在这个赛道上国产替代率和总体品质不尽人意,但目前终端价格有天花板压制的情况下,头部的国产相关原料供应商逐渐进入大部分中游厂商的采购视野,成为降成本的其一手段。另外,上游原料的诸多细分大多数都被进口垄断,在国家推进核心技术自主可控的大趋势下,产业将迎来发展的黄金时期。5、消费医疗:眼科、牙科、医美等消费医疗板块未来将带领医疗行业重新崛起扮演重要角色,与长春高新的生长激素逻辑类似,这些产品的大部分都是纯自费产品,医保“救急救贫”的属性没有动力将这些改善型需求纳入,估值回归之时就是击球之时。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号