8月16日,据港交所披露,美因健康科技(北京)有限公司(Mega Genomics Limited,以下简称美因基因)于港交所主板递交IPO申请,独家保荐人为中信建投国际。

消费基因可能是比临床和科研基因检测有更广阔潜力、却更“难搞”的市场:广阔,是因为它有别于临床科研基因这样高度专业化、垂直化的市场,可被用在保健、营养、运动、美容等众多领域,技术门槛也相对较低,最重要是用户更广;“难搞”,是因为消费基因要做到大量普及且有利可图还为时尚早。连Illumina全球CEO Francis deSouza也曾发话说,“基因测序作为大众消费产品的时代,远未到来。”

美因基因便是这些潜力股中的一员。自2016年成立以来,截至2021年6月30日,美因基因已经进行了超过千万次基因检测,2020年平均每月超23万人次。根据沙利文资料显示,按累计进行的检测数量计,美因基因是中国最大的消费级检测平台,并且是全球三大消费级基因检测平台之一;按2020年进行的检测量计,美因基因是中国规模最大的癌症筛查基因检测平台;按2020年产生的收入计算,美因基因市场份额为34.2%,在中国消费级基因检测市场排名第一。并且,美因基因是中国唯一在消费级基因检测行业实现盈利的公司。

在消费级基因检测市场整体表现低迷的情况下,美因基因不仅实现了盈利,而且还保持着连年增长,如今更是开始谋求上市。为何美因基因能最终从一众竞争对手中脱颖而出? 2004年,美年大健康产业控股股份有限公司(A股:SZ002044,以下简称美年大健康)成立。随后美年大健康相继成功收购体检品牌“慈铭”、“美兆”,并于2018年正式完成中国内地版图的全覆盖。

2019年10月,美年健康引入阿里巴巴集团、蚂蚁金服集团和云锋基金作为重要战略股东和合作伙伴,开启深度合作,进一步提升数字化、智能化发展水平,构建协作创新的技术平台。截至2020年年底,美年健康已在全国300余座核心城市布局600多家体检中心,拥有由行业专家、医技护人员等近35,000人组成的的专业服务团队,近五年来累计已为超过1.1亿人次提供专业健康服务。

毫无疑问,美年大健康发展至今必然拥有一套成熟的发展逻辑和遍布全国的客户群体。2015年,曾在某基因研究中心负责遗传性乳腺癌检测、遗传性疾病高通量测序自动化分析产品开发,参与个体化治疗产品开发的创始团队和美年大健康董事长俞熔相识,这也是基因检测与健康管理的融合。2016年,创始团队和俞熔达成共识,通过天亿集团(美年大健康母公司)孵化出美因基因。

依托美年大健康广泛的全国布局、庞大的客户群体、海量的健康大数据平台,以及标准化的医疗健康服务体系,美因基因一出生便站在了巨人的肩膀上,在成立当年便获得了天亿集团、新希望集团、迈克生物、东熙资本等资本的加持。 2018年,美年大健康对美因基因实施并购,同时天亿集团也对美因基因做出承诺,承诺美因基因2018年度、2019年度和2020年度对应的净利润分别不低于4,262.73万元、8,866.08万元、12,330.33万元。虽然美因基因是中国唯一在消费级基因检测行业实现盈利的公司,但是面对中国全面亏损的基因检测行业,这个具有难度的协议美因基因未能完成。

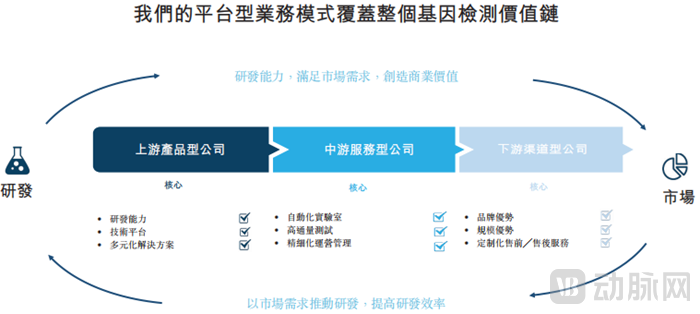

在对赌失败的情况下,美因基因和美年大健康开始进行战略性的股权调整。2020年11月美年大健康以5.42亿元将20.06%美因基因股权进行转让,2021年3月美年大健康又以2.04亿元将另外7.55%美因基因股权进行转让。美因基因也经过股权的转让引入了世纪鸿河医疗、泛鼎(厦门)投资管理、汇信启航、未来生健、上海佩展投资管理中心(有限合伙)等投资机构进行股权优化。这标志着美因基因不再由美年大健康控股,也为现在美因基因的独立上市提供了基础。 在美年大健康的光环加持下,美因基因目前已发展为中国少数具备综合能力的基因检测公司之一,实现了上中下游全产业链覆盖。美因基因采用服务与产品研发和商业推广双轮驱动的平台型业务模式。因此,公司能够从开发与商业化的结合中产生协同效应,促进业务增长。

平台型运营模式,图源招股书 上游:专注于开发LDT服务及IVD产品 美因基因的业务上游分部涉及由内部研发团队以及与第三方合作伙伴合作开发的创新技术,目前专注于开发LDT服务及IVD产品。美因基因就消费级基因检测及癌症筛查制定了89项多维度商业化检测解决方案,其中78项包括美因基因自主研发的实验室自建检测服务。除现有服务组合外,美因基因还有正在开发八种IVD候选产品。此外,美因基因还会根据市场需求的变换推出新检测解决方案,比如为应对新型冠状病毒疫情爆发,美因基因在2020年5月开发了核酸检测能力并提供新型冠状病毒相关检测服务。

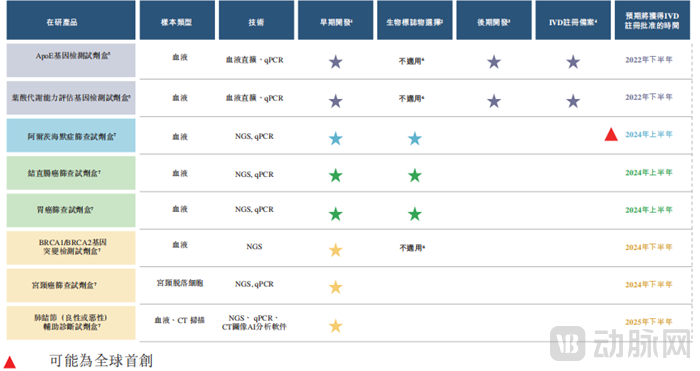

在研产品管线,图源招股书 八种在研产品中,有三种试剂盒是消费级基因检测产品,包括叶酸代谢能力评估检测试剂盒(评估患多种心脑血管疾病的风险)、ApoE基因检测试剂盒(评估患阿尔茨海默症的风险)以及BRCA1/BRCA2基因突变检测试剂盒(评估患遗传性乳腺癌的风险)。其中叶酸代谢能力评估基因检测试剂盒和ApoE基因检测试剂盒在中试生产阶段,预计将在2022年从国家药监局获得这两种检测试剂盒的IVD注册证书。

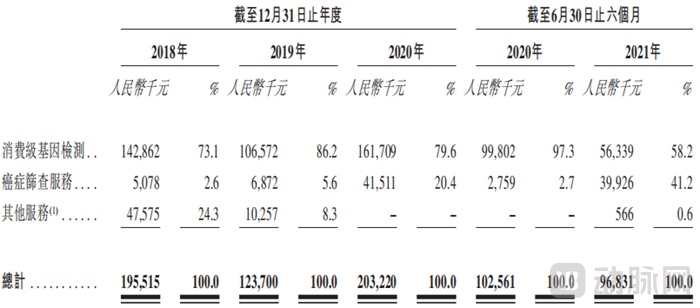

另外五种试剂盒则是疾病筛查产品,包括阿尔茨海默症筛查试剂盒、结肠癌筛查试剂盒、胃癌筛查试剂盒、肺结节辅助诊断试剂盒以及宫颈癌筛查试剂盒。其中,正在开发的阿尔茨海默症筛查试剂盒,根据沙利文资料显示,其将有可能成为世界上首款适用于阿尔茨海默症的筛查试剂盒。 中游:中国最大基因检测平台 美因基因的中游分部包括先进而全面的基因检测技术平台,其包括终点法荧光PCR平台、qPCR平台、NGS平台(多重PCR建库测序及外显子/全基因组测序技术)及全基因组芯片平台。通过检测技术加自动化的结合,沙利文资料显示目前美因基因的检测能力高达每日50,000次,为中国最大的基因检测平台。 下游:与大股东美年大健康维持战略合作 美因基因业务的下游分部包括一个广泛的销售及营销网络。截至2021年6月30日,美因基因的服务覆盖中国超过300个城市的1,300多家医疗机构。与美年大健康之间的战略合作是美因基因的重要收入来源,在招股书的数据披露时期内,与美年大健康相关的营收始终保持在50%左右。美因基因目前能有如此好的销售成绩,很大程度上依赖于美年大健康的广泛销售网络。此外,美因基因还与多家电子商务及线上医疗保健平台合作,以扩大及完善销售及营销网络。 通过垂直整合上游、中游及下游能力来提供基因检测服务,美因基因于2018年、2019年、2020年以及截至2021年6月30日止六个月,分别产生总收益1.955亿元、1.237亿元、2.032亿元、1.026亿元及0.968亿元,毛利率分别为43.7%、63.4%、72.0%及66.5%。此外,美因基因还利用现有的研发职能、检测设施及销售渠道,将市场从消费级基因检测行业扩展至癌症筛查及神经系统疾病筛查等检测领域。

营收,图源招股书 美因基因能从一众消费级基因检测企业中脱颖而出,除了背靠的美年大健康提供的支持之外,其产品设计也做了大幅优化。与其他同类企业提供的全基因组“一揽子”基因检测服务相比,美因基因除了提供大而全的检测产品之外,还将基因检测中的各个报告单元拆开,形成各自独立的产品类型。尤其针对一些大众相对关心的疾病,如阿尔茨海默症、帕金森氏症、心脑血管疾病等,都设计了单项产品,供用户选择。

这样高可选度,低价格的产品,极大的提高了美因基因的渗透率,成功实现薄利多销。根据招股书中披露的资料,美因基因在2020年提供了超过268万人次的检测。按照这一数字来计算,每份检测为美因基因带来的收入不过75元左右。但高渗透率仍然使得美因基因在2020年是实现了超过2亿元的收入。

为这2亿营收做出巨大贡献的,还有肿瘤基因检测产品。美因基因的肿瘤基因检测业务线在2020年飞速增长,营收从2019年的687万元,瞬间跳到2020年的超过4151万元。而且这一趋势在2021年继续保持,2021年上半年的营收额已经几乎与2020年全年持平。 虽然在肿瘤基因检测赛道上,美因基因不算最早的一批先行者。但是凭借着扎实的渠道运营和通过消费级基因检测积累的良好口碑,再加上亲民的产品定价和独特的体检销售渠道,美因基因可能会在未来几年中迅速成长为肿瘤基因检测方面的又一股新势力。

上述两大领域虽然前景广阔,但也都存在着相应的壁垒。中国消费级基因检测市场的新进入者有多项重大进入壁垒,包括有限的销售渠道、成本控制、品牌忠诚度、高标准服务质量以及不断发展的法规等。而癌症早筛市场与消费级基因检测市场类似,中国癌症筛查产业的领先公司具有先发优势,相较于新入者,行业领先公司具有相应的关系与渠道、技术壁垒、成本控制、监管壁垒等优势。

本次IPO后,美因基因预计也会将所得款项扣除发行费后着重用于产品的研发以不断提高企业发展壁垒(包括单一肿瘤筛查服务及产品的研发、多肿瘤筛查服务及产品的研发以及慢性疾病筛查服务及产品的研发)。此外,美因基因还将建立超级计算中心,以用于大数据存储、大规模平行计算运营管理系统、开发生物信息学、人工智能云平台及开发自动化实验室的综合管理系统,其余的资金还将用于升级消费级基因检测服务及预防保健相关产品,并扩张到医疗美容、保险及宠物护理行业,以及用于检测产能的提升、产品的销售和日常运营等。

从目前的情况上看,虽然美年大健康已经不再控股美因基因,但是二者之间的战略合作仍不受影响。美因基因已经基本坐实了消费级基因检测的龙头地位,而其在肿瘤基因检测方面的布局,正乘着推广渠道的春风,而快速崛起。如果美因基因此次能如愿上市,那么近两年堆积在消费级基因检测行业上的一片阴霾,或许也能因此一扫而空。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号