就爱威科技投资价值初估,Medii Research将从营业收入/毛利率、招投标中标信息等维度予以分析,初步判断按2019年爱威科技上市后合理市值约15亿元(5052万元*30) 从营业收入/毛利率角度 1)爱威科技总营业收入持续增长,但试剂收入17-19CAGR(复合增长率)高于仪器

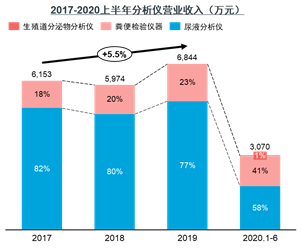

爱威科技2017-2019年营业收入分别为13,425.23万元、15,054.07万元、18,998.28万元,17-19CAGR为19%,公司持续增长的主要原因: a)体外诊断市场需求不断增长 近几年,我国体外诊断市场规模年均增速超15%,受益于体外诊断行业快速增长,公司营业收入保持稳步增长。 b)尿液分析全产品链的布局 公司主营业务收入来自于尿液、粪便分析仪等体外诊断仪器及其配套试剂、耗材的销售,具备尿液/粪便检验仪器及配套试剂、耗材等全产品链的研发、生产、销售一体化能力。

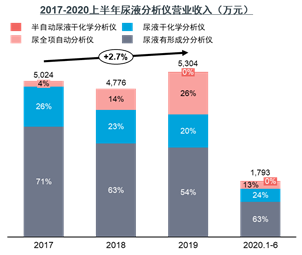

爱威科技2017-2019年尿液分析仪CAGR5%,并无明显增长,预示着后续试剂销售的乏力。就各分项业务而言, a)2017-2019年尿全项自动分析仪销售额由177.2万元增长至1,361.04万元,表明尿液分析已由有形成分、干化学分析独立检测向全项全自动检测过渡,尿液分析行业进入壁垒难度提升。 b)2017-2019年粪便检验仪器销售额CAGR17%,有望成为公司的下一增长点。

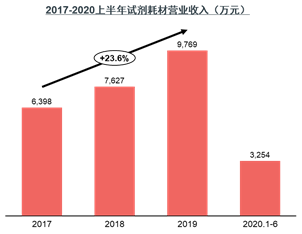

爱威科技2017-2019年检测试剂销售额由6,398.36万元跃增至9,768.89万元,17-19CAGR 24%,显然试剂CAGR远高于分析仪GAGR,可能的原因为a)试剂产品价格提升,b)试剂产品销量提升。 2)爱威科技分析仪毛利率持续走低,检测试剂毛利率反而持续提升

爱威科技2017-2019年尿液有形成分分析仪毛利率由59.8%降低至43.94%,尽管其尿全项自动分析仪毛利率略微上升,或许毛利率或升或降受制于产品销售结构的改变,但难掩尿液分析市场竞争动态的变化。 爱威科技2017-2019年检测试剂毛利率由75.69%提升至83.70%,主要受益于规模效应下产品成本的下降而非产品售价的上涨。

从招投标中标信息角度 中标台数可观,但中标价格隐忧 Medii Research 统计2020年尿液分析仪(含流水线)中标信息(统计或有偏差)发现, 1)就中标台数而言,爱威科技与sysmex、迪瑞医疗、优利特相差无几;但同时面临美侨医疗、科域生物、科宝生物、郎迈医疗等追击 2)但就中标价格而言,爱威科技远低于sysmex、迪瑞医疗,这也反映出爱威科技主要客户以一二级医院及基层医疗机构为主,而客户的粘性与产品价格高度相关,后期或面临极大竞争压力。

Medii Research 认为,在一个热度不高且增长稳定的行业,做出差强人意的业绩,难以支撑高估值。 资料来源:爱威科技招股说明书、各中标网站 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号