2020年全球分子诊断行业发展格局及趋势

2020-2-19 00:00|

发布者: 班木芙兰|

查看: 4181|

评论: 0|来源: 火石创造|作者:于有银

摘要: 随着诊断技术的快速发展,疾病认知的提升、以及疾病治疗方法的改变,驱动着体外诊断行业近年来的迅速发展。从早期血球分析仪的出现、到生化检测仪的逐渐普及、再到化学发光仪的应用、最终到近五到十年间出现的基因检 ...

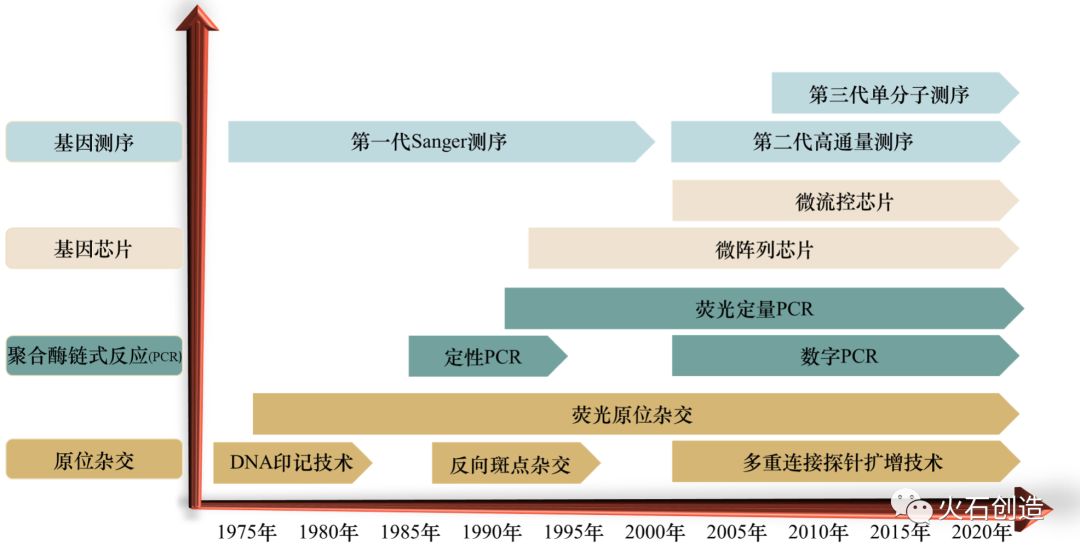

随着诊断技术的快速发展,疾病认知的提升、以及疾病治疗方法的改变,驱动着体外诊断行业近年来的迅速发展。从早期血球分析仪的出现、到生化检测仪的逐渐普及、再到化学发光仪的应用、最终到近五到十年间出现的基因检测,检测手段经历了从细胞形态学诊断、生化诊断、免疫诊断到分子诊断的发展过程。检测手段灵敏度日益提升,特异性快速增强,应用范围迅速扩大,操作门槛逐步降低,商业价值日趋重要。 分子诊断是应用分子生物学方法,通过检测受检个体或其携带的病毒、病原体的遗传物质的结构或表达调控的变化水平,为疾病的防治、预测、诊断、治疗和预后判断提供信息和决策依据的技术。其检测对象主要为核酸和蛋白质,以核酸分子诊断为主。由于分子诊断技术可针对产生疾病的相关基因进行准确诊断,又可以在发病前对疾病易感性做出预估,相较于其他体外诊断技术具有速度更快、灵敏度更高、特异性更强等优势,不但可以广泛应用于传染性疾病、血液筛查、遗传性疾病、肿瘤分子诊断等领域,还能在部分应用领域替代其他体外诊断技术,成为体外诊断技术中重要的发展和研究方向。分子诊断主要包括原位杂交(in situ hybridization,ISH)、荧光原位杂交技术(Fluorescence in situ hybridization,FISH)、聚合酶链式反应(polymerase chain reaction,PCR)、基因芯片和基因测序(图1)等,其发展大致经历了四个阶段。第一阶段是20世纪80年代基于原位杂交技术的遗传病诊断;第二阶段是20世纪90年代基于PCR技术,特别是实时定量PCR和数字PCR的分子诊断;第三阶段是基于基因芯片的多指标、高通量基因检测;第四阶段是基于基因测序技术在无创产前检测、遗传性肿瘤筛查及肿瘤个体化用药指导等方面的应用。

图1 分子诊断主要技术发展时间轴 资料来源:根据公开资料整理 目前临床应用最广泛的分子诊断技术为聚合酶链式反应(PCR)技术,以及荧光原位杂交(FISH)技术。数字式PCR(DPCR)实现了对核酸分子的绝对定量,可直接读出DNA分子的个数,是PCR检测中最先进的技术。高通量测序(NGS)作为新兴的分子诊断技术,可以同时检测多个基因位点,在肿瘤伴随诊断中具有较大的优势。基因芯片的核心原理是分子杂交,但是具有高通量的特点,可以一次对十几万甚至几百万条DNA分子序列进行检测,远高于杂交技术的检测量。根据应用成熟度和市场接受度而言,分子诊断的应用领域主要包括感染性疾病及耐药的快速、灵敏诊断(包括血液筛查);生殖健康的遗传病检测(包括染色体病检测);肿瘤的早期诊断、分子分型及靶向治疗;药物基因组学等。从近年来全球分子诊断市场热点的时间轴看,分子诊断的应用领域由最初的传染病诊断、移植分子配型方面(2004年),逐步发展到肿瘤敏感性检测、遗传病筛查与诊断方面(2008年),肿瘤个性化治疗、昂贵药物治疗监测、药物代谢基因组学等方面(2012年),床旁检测(POC)、法医等方面(2015年),人群健康筛查与体检、重大疾病预警与诊断、公众分子基因档案建立等方面(2015年以后)。

图2 分子诊断应用领域时间轴 分子诊断产业链上游是生物化学原料,包括诊断酶、引物、反转酶、探针等生物制品,高纯度氯化钠、谷氨酸等精细化学品以及提取介质材料。上述原料主要由罗氏、Meridian life science、Solulink、Surmodics等国外巨头垄断,国内仅有少数厂家生产个别产品,且规模较小。分子诊断产业链中游主要是分子诊断试剂和仪器两类产品的研发、生产和销售,国内试剂发展较为迅速,而国产仪器占比相对较小。分子诊断试剂盒基本已经实现国产化;分子诊断仪器在技术相对容易攻破的中端仪器领域,如核酸提取仪、PCR 扩增仪、核酸分子杂交仪等,国产产品占据了主要市场,同时基因测序仪也在加速实现国产化。分子诊断产业链下游是为患者提供医疗服务的机构,包括医院、第三方医学检验服务机构、科研机构等。与发达国家相比,我国独立实验室发展较晚,市场规模小,占医学诊断市场比例低,其中检测项目以普检为主,高端检测比例低。

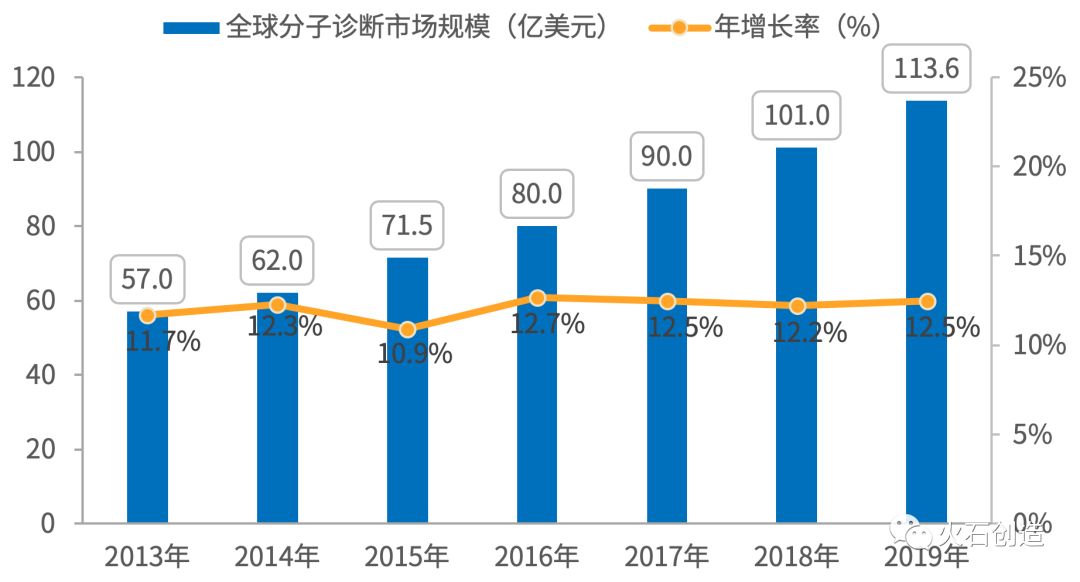

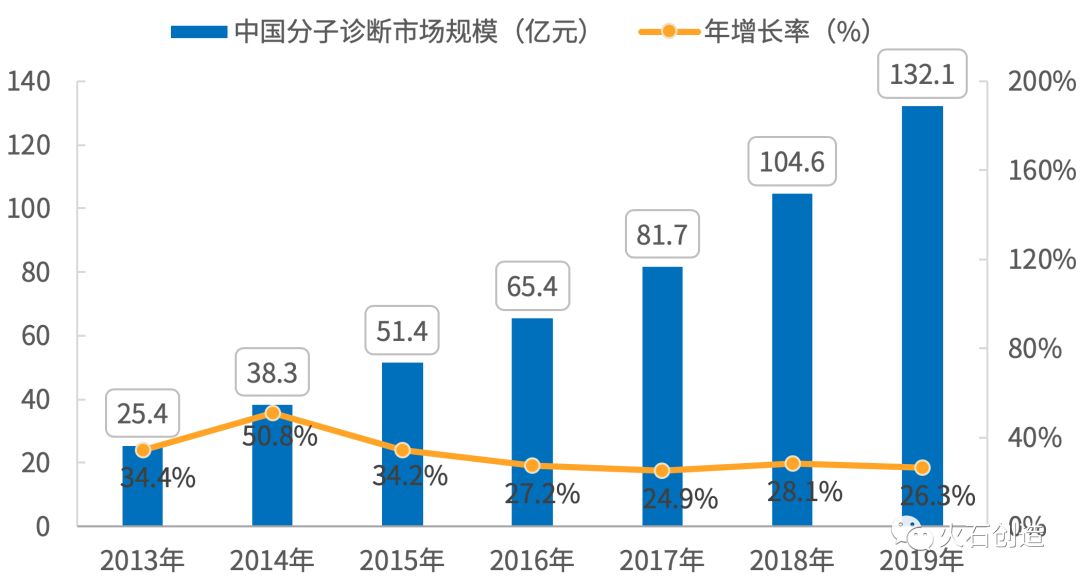

分子诊断市场集中分布在北美、欧洲、亚太地区。北美占据了全球分子诊断市场的最大份额,其次是欧洲,亚太地区市场潜力巨大,市场增速显著高于全球平均水平。中国、印度、巴西等新兴经济体国家由于人口基数大,经济增速高,医疗保障投入和人均医疗消费支出持续增长,带动分子诊断市场规模扩增。分子诊断应用领域广泛,在精准医疗、个性化医疗的大背景下,在全球得到飞速发展。2013—2019年,全球分子诊断市场规模由57亿美元增长至113.6亿美元,年增速保持在10%以上。图4 2013—2019年全球分子诊断市场规模 数据来源:火石创造 我国分子诊断起步较晚,但在消费升级、分子诊断技术进步、政策扶持以及资本追捧等多重因素的共同推动下,我国分子诊断行业已具备一定的市场规模和基础,正从产业导入期步入成长期,市场发展前景良好。2013—2019年,我国分子诊断市场规模由25.4亿元增加至约132亿元,年均增速约为全球增速的两倍。全球分子诊断产业发展较为成熟,市场集中度较高。由于国外分子诊断市场发展成熟,因此全球分子诊断厂商巨头主要集中在欧美地区,全球前十大分子诊断企业市场份额占比已接近九成。一批著名跨国企业集团,包括罗氏、诺华、Gen-probe、QIAGEN、Hologic、Becton Dickinson (BD)、Cepheid、雅培、西门子、生物梅里埃、贝克曼、伯乐等产品线丰富,市场占有率高。我国分子诊断产业集中分布于东部沿海地区,市场集中度较低。我国分子诊断相关企业1200余家,大部分集中在北京、上海、广东、江苏等经济相对发达地区,形成了以上海、广东、四川、浙江、山东、京津冀、湖北、江苏为代表的产业集聚区。国内分子诊断行业处于起步阶段,企业大多小而散,主要企业包括达安基因、华大基因、之江生物、益善生物、至善生物、迪安诊断、科华生物等;同时,北陆药业、新开源、千山药机等通过并购的方式进入分子诊断行业;分子诊断企业多数规模较小,品种少,年销售额超过或接近10亿元的企业屈指可数。由于分子诊断涉及的临床需求多而杂,每家市场参与者都有其技术特点和擅长的领域,很难做到全面覆盖,形成一家独大的竞争格局。外资企业先发优势明显,国内企业奋起直追。我国分子诊断市场快速增长,大批外资企业依靠技术、管理、营销等优势,纷纷以各种方式渗入和参与中国分子诊断市场,赢取先发优势,对国内现有的分子诊断企业的发展造成了严重冲击。在全球的中低端市场,国内企业有性价比优势,适合发展中国家的发展现状,在错位竞争具有优势。随着达安基因、华大基因、贝瑞和康、科华生物、凯普生物等众多企业纷纷抢占分子诊断市场,国产分子诊断产品供给能力和产品多样性将会有较大改善,行业竞争力有望持续增强。企业间并购不断,打通上下游产业链。行业龙头企业不断向上下游服务延伸,加快整合资源,提升关键技术的研发和控制能力,实现产业链的互通。上游的试剂供应商和中游的仪器产品供应商加强产品布局,提升企业自身的研发能力;中游的渠道型公司不断整合渠道,同时向下游服务延伸;下游的独立诊断实验室增加特检项目,并加强与医疗机构的合作。国家政策监管趋严,行业摸索中发展。我国积极推动分子诊断的发展,但整体趋势是监管保守,逐步放开。分子诊断绝大部分产品属于三类产品,各细分领域的增长空间受政策影响较大。未来,我国医疗卫生体制改革方向的明确,政府招标采购制度的完善,社会医疗保险及商业医疗保险对分子诊断费用的承受,医疗保险报销范围的界定等,在很大程度上影响分子诊断产品的创新和产业链的拓展。在全球分子诊断行业高速发展的时代,我国分子诊断市场目前受到政策支持、技术革新、人才回流等多轮驱动下,发展潜力巨大。全球分子诊断市场格局已定,我国分子诊断市场进入群雄并起的争霸时期,对国内企业既是机遇,更是挑战。在国家政策鼓励发展、市场机遇扩增的背景下,如何抢抓技术创新,布局产业链条,占领产业高点,引领产业发展,成为产业发展技术的主导者,产业发展规范的制定者,产业发展标准的实施者,是值得深思探讨的问题。 |

声明:

1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。

2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。

3、所有再转载者需自行获得原作者授权并注明来源。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号