体检业务下滑,51亿商誉或将爆雷:美年健康年关难过

2020-1-6 11:18|

发布者: 面气灵|

查看: 4063|

评论: 0|来源: 拇指医药

摘要: 体检业务下滑,令俞熔设计的美年闭环打开了最大的缺口。文:稿王“699元的套餐,目前折扣是最高的,只有一折多一点。”在向美年大健康咨询体检时,每家门店的工作人员都会推荐这个体检套餐,并说:其他套餐都不如这 ...

体检业务下滑,令俞熔设计的美年闭环打开了最大的缺口。

文:稿王

“699元的套餐,目前折扣是最高的,只有一折多一点。”在向美年大健康咨询体检时,每家门店的工作人员都会推荐这个体检套餐,并说:其他套餐都不如这个优惠力度大。2020年的第二天,美年大健康牡丹园店里,往来体检的客人有不少,只有保安比较谨慎地望着每一个来人,生怕出了什么岔子。门口挂着“安翰磁控胶囊胃镜系统“的大牌子,虽然安翰科技科创板上市未成功,但美年大健康董事长俞熔对它还是不离不弃。这是美年大健康在北京最大的一家门店,日接待体检的能力是500人左右,现场看到的情况是,这家单店的上客率还有很大的提升空间。

但市场可能等不到美年健康去慢慢提升上客率。公司三季报显示,2019年前三个季度公司营业收入为62.78亿元,增幅7.89%,而2018年同期,公司收入增幅高达43.04%。表面上看,公司业务收入还在增长,但考虑到并入公司财务报表的体检门店数在增加,每家门店的平均业务是在下滑的。更为重要的是,美年健康这几年来大肆并购,积累了大量商誉。刚刚宣布2019年业绩爆雷的汤臣倍健,正是因为高达10亿元的商誉减值,拖累公司2019年预亏3.7亿元左右。美年健康的商誉高达51亿元以上,门店收入下滑,达不到盈利预期,减值在所难免。

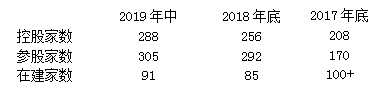

2015年借壳上市以来,美年健康几乎一直处于并购扩张的状态。根据公司年报,2017年末公司控股门店数为208家,参股家数为170家,2018年底时控股门店数为256家,参股292家。而2019年中报里,公司控股门店数为288家,参股家数305家。

之所以强调控股门店数,是因为按照会计制度,控股门店营业收入计入公司报表,而参股门店只按持股比例计算投资收益。

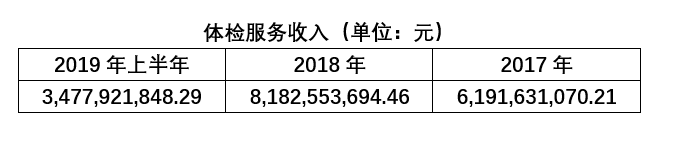

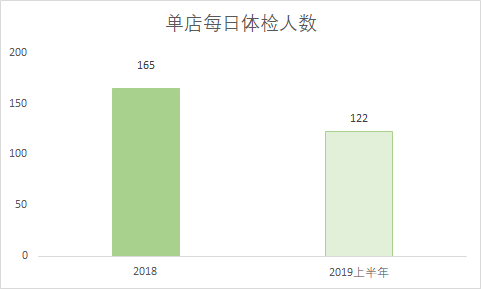

简单计算不难看出,2019年上半年美年健康体检服务实现收入34.78亿元,公司每家控股门店平均实现1200万,平均每天6.67万元的收入。按照公司披露的平均客单价500元/人计算,每家控股门店平均每天接待量是122人。而2018年年报中,体检服务收入为81.83亿元。计算下来256家控股门店每家实现收入为3200万元,平均每天8.78万元。如果还按500元/人计算,每家控股门店每天接待165人。

单店接客数量半年之内下降了25%,这就是美年健康最大的隐患。

2018年时,美年健康还在年报中披露,“根据卫健委数据统计,我国体检人次由2007年1.85亿人升至2017年4.06亿人,近5年复合增长率为2.05%,进入稳步增长阶段。”显然,目前美年遭遇的不是稳步增长带来的体检红利,而是体检人数下滑的危机。美年健康2018年所有门店的体检数量是2778万人次,计划2019年实现3600万人次的目标。而在2019年半年报中,公司披露上半年体检人次1038万,和2018年的“超过1000万”差不多,实现3600万人次似乎有难度。也就是说,在门店增加的情况下,美年健康体检人数没有增长。而且经营性现金流也显示,2019年前三季度公司实际体检业务现金流入和去年相当。下滑的具体原因是什么?美年管理层应该比拇指君更清楚。但下滑的结果是可以预见到的:单店业绩不及预期,收购门店面临商誉减值的压力。2019年中报,美年健康披露公司商誉高达51.29亿元,这些都是溢价收购体检中心产生的,按规定每年年底进行减值测算。高价收来的体检中心,要是被证明根本不值那么多钱,那么当年付出的高价就要被打回原形,这道理很简单直白。汤臣倍健就是一次性减值商誉10亿元,才宣布业绩预亏的。连续4年每年都利润增长的美年健康,是否禁得住一次商誉减值测试?

有一种说法认为是为了满足借壳时的对赌需求,而大肆收购门店扩充利润。2015年借壳时,美年健康承诺2015-2018年,公司扣非后净利润将分别达到2.23亿元、3.31亿元、4.24亿元和4.88亿元。

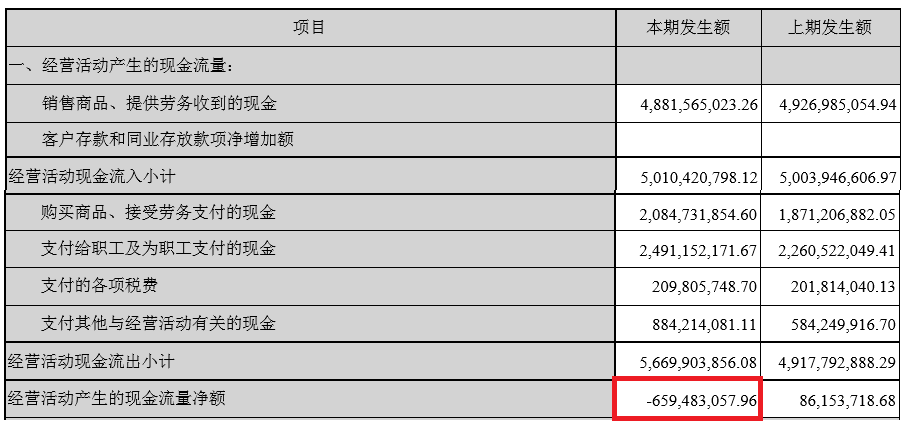

收购参股门店,是美年健康完成业绩承诺的方式之一。2017年开始,美年健康大量收购各地的参股门店。这些门店建成规模有的尚不到1年,有的还处于亏损状态,美年健康就按评估价值最高的方式溢价收购过来。这些参股门店类似于美年健康的加盟店,绝大部分由加盟商出资成立,美年健康占股15%左右,成立后一两年,美年就溢价收过来并入上市公司。对于加盟者来说,这样短平快的退出方式比IPO更实际。截至2019年三季报时,美年健康短期借款高达24.37亿元,1年内到期的总流动负债高达67.6亿元,流动比率仅有0.877,显示公司资产流动性极差。更为奇怪的是,公司在业务几乎没有增长的情况下,2019年前三季度付给工人的工资却增长了10%,购买商品、接受劳务支付的现金也增长了10%。这直接使得公司2019年前三季度经营性现金流为负的6.59亿元,与上年同期正的0.86亿元现金流入形成巨大反差。

这让人联想到俞熔与安翰科技的关系,此前安翰科技被媒体指出上市材料存疑,至今安翰科技登陆科创板还没有下文。而安翰的最大客户:美年健康也被指参与安翰业务量造假。俞熔本人更是被指持有安翰股份,两公司构成关联关系。尽管美年健康随后否认,但俞熔从安翰科技2013年参加创业大赛开始,就一直看好这家公司,并将胃镜胶囊业务接入美年健康,提供为安翰提供了大量业务收入,可以说一手促成了安翰科技敲门科创板。现金流的奇异变化,是否与安翰的业务有关联,值得做更深推敲。1月1日21世纪20年代的第一天,美年健康发布公告,称股东天亿资产再次质押了公司股份。作为俞熔的投资平台,天亿资产已经将其持有的股份几乎全部质押,而俞熔和天亿投资、天亿控股等一致行动个人也已经将所持股份的72.53%质押。俞熔缺钱的说法是从2019年10月阿里入股美年健康开始的。俞熔和一致行动人共向阿里和杭州信投转让美年健康16.16%的股权,俞熔套现73亿元。随后就有消息传出,俞熔的73亿元并非完全可以自由支配,很大一部分要看阿里的眼色行事,投向指定项目。另外从2016年开始,美年健康还四处设立产业基金,以杠杆方式投资或新建体检中心。天亿系等俞熔实际控制的资方是这些产业基金的主要参与者,另外还有大量外部资金,这些产业基金有分红、退出等周期限制,同样需要钱。融资、投建、上市公司收购、收入和利润扩大,这一切的前提都有赖于体检业务的一直向好,俞熔的美年事业才有可能形成闭环。但现在,闭环中最大的缺口已经打开了,美年的这个年关显然不太好过。

|

声明:

1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。

2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。

3、所有再转载者需自行获得原作者授权并注明来源。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号