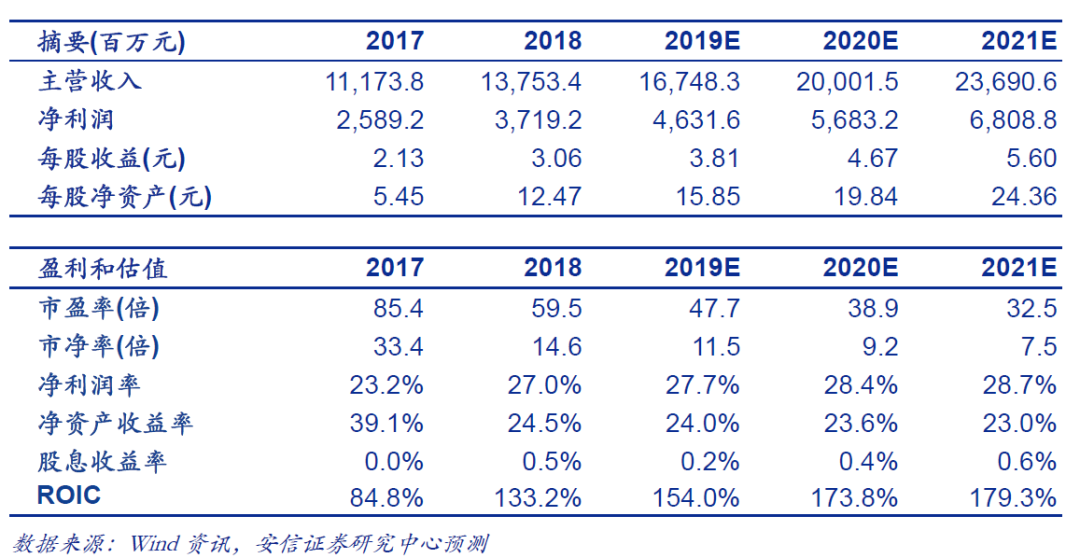

核心观点 ■事件:公司发布2019年半年报。19年半年度实现收入82.06亿元,同比增长20.52%;归母净利润23.69亿元,同比增长26.57%;扣非归母净利润23.29亿元,同比增长26.43%,略超市场预期;经营性现金流量净额实现20.99亿元,同比增长39.45%,显著快速利润增速。公司利润端增速显著高于收入端,其主要原因包括:(1)上半年公司其他收益项达2.04亿元,约占利润总额的7.46%,主要系收到软件退税以及政府补助所致(其中软件退税具有可持续性),对利润有显著贡献作用;(2)销售费用与财务费用率均有小幅下降,财务费用中汇兑损失同比降低38%,据测算为公司净利润产生1%的正向拉动作用,主要系人民币汇率波动增加了公司美元收入的汇兑收益。公司整体业绩符合预期,主营业务平稳增长,新兴业务持续发力,得益于公司国内国际营销拓展和本地化体系的不断完善,有效实现客户群突破。 ■IVD业务新产品不断上市,中高端医院渗透率持续提升。2019年上半年,公司IVD板块实现收入28.45亿元,同比增长22.48%。公司持续投入产品和试剂的升级优化,如BS-2000M全自动生化分析仪(M2)、CL-6000i M2全自动化学发光免疫分析仪、生化免疫试剂产品(肿瘤、甲功、贫血、肝纤)平台优化等。IVD板块毛利率同比下滑2.34pp,主要系板块占比较大的血球产品与国内细分领域NO.1希森美康价格竞争所致,根据调研及投资者关系记录:我们预估血球产品线19年贡献收入约26亿元,占整个IVD板块比重超过4成,短期对IVD毛利率产生一定负面影响,但长期有助于迈瑞在血球领域完成最后的进口替代;我们对迈瑞在血球乃至IVD领域进一步完成进口替代保持相对乐观的态度,主要系公司作为本土企业,产品立项及商业化更符合中国国情,比如高端五分类血液细胞分析和CRP一体化检测,非常符合国内检验科的实际需求,通过诸如此类产品的敲门砖作用,迈瑞IVD产品在等级医院的渗透率得以进一步提升。根据调研及投资者关系记录:化学发光产品预计上半年增长70%-80%,全年我们预计增速有望达到约80%。 ■生命信息与支持业务保持快速增长,以监护为切入,带动除颤仪、麻醉机、呼吸机、输注泵等同领域产品同步增长。2019年上半年,公司生命信息与支持业务实现营业收入32.26亿元,同比增长24.44%。公司持续对该业务领域产品的性能和软件系统进行优化升级。(1)国内市场方面:以监护仪为切入,带动除颤仪、麻醉机、呼吸机、输注泵等同领域产品同步增长的协同效应进一步放大,科室整体解决方案以及信息化建设初见成效,国内市场占有率继续稳步上升。(2)国际市场方面:公司产品的成熟度与技术先进性已经处于国际一流水平,多年积累的客户资源以及渠道建设进一步发挥作用,帮助公司有效实现客户群突破。未来,公司将继续发挥竞争优势,实现高中低端产品全面发展,持续提高市场渗透率和占有率。 ■影像板块增长略有放缓,新品持续上市仍值得期待。2019年上半年,公司医学影像业务实现营业收入19.74亿元,同比增长12.51%,增速一定程度放缓与上半年下游医疗机构超声采购需求放缓有关。公司后续将持续投入研发以维持影像板块相对快速增长,上半年推出中高端台式彩超DC-80 X-Insight版、新低端便携彩超Z50/Z60及新黑白超DP50专家版、低端台式彩超DC-30 V2.0版等新品。 ■高强度研发投入,不断完成产品迭代。2019年上半年,公司实现研发费用约7.05亿元,占营业收入的比例约为8.6%。在自主研发、科技创新方面,上半年公司取得了一系列突出的科研成果。上半年推出了HYPERVISOR X亚重症中央站、腹腔镜气腹机、光学硬管腹腔镜等新品。同期公司新申请专利259件,申请专利总数达4,248件。2019年4月,公司Resona 7多普勒超声系统获得第二届深圳环球设计大奖工业设计类金奖,这也是唯一获得金奖的医疗器械类产品。在2019年3月24日公布的第五批优秀国产医疗设备产品目录中,公司共有4个型号的全自动尿液工作站、5个型号的除颤仪、8个型号的腹腔镜、7个型号的注射泵、6个型号的输液泵、6个型号的便携式输液泵以及2个型号的输注工作站入选,体现了对公司产品性能和质量的充分认可。在5G方面,公司致力于发展跨科室的一体化方案:推出5G智监护N系列产品、BeneVision N系列智能化平台,可以实现跨科室间的信息互联,构建以病人为中心的全面信息监护网络;推出超声产品MedTouch一体化解决方案,通过无线远程控制超声设备,同时访问病人数据库和内置超声教学软件,给医生更多的诊疗工具。 ■强大营销网络对产品管线放量提供有力保障。目前,公司产品及解决方案已应用于全球190多个国家和地区。国内市场上,公司覆盖近11万家医疗机构和99%以上的三甲医院,并在超过30个省市自治区均设有分公司。国际市场上,公司在超过30个国家拥有子公司,并设立了三级技术支持架构,境外28个子公司提供海外当地服务热线接受客户服务申告,100余个驻地直属服务站点为客户提供现场服务和技术支持,海外子公司为当地终端客户和渠道资源提供售后技术培训,大幅提升公司境外服务能力。公司已成为梅奥诊所、约翰霍普金斯医院、麻省总医院、克利夫兰医学中心等国际顶尖医学机构的长期合作伙伴,赢得美国、英国、德国、法国等国领先权威机构的广泛认可。在北美,公司建立了专业直销团队,已与美国五大集体采购组织MPG、MedAssets、Novation、Premier、Amerinet合作,项目覆盖北美近万家终端医疗机构。在欧洲,公司产品持续进入欧洲高端医疗集团、综合医院以及专科医院。在发展中国家如拉美地区,公司建立了完善且覆盖度广的经销体系,产品进入了多家综合性和专科类医院。 投资建议 我们预计公司2019年-2021年的收入增速分别为21.8%、19.4%、18.4%,净利润增速分别为24.5%、22.7%、19.8%,成长性突出,同时考虑到公司良好的现金流和ROE水平,维持买入-A 的投资评级,6个月目标价为190.49元,相当于2019年50倍动态市盈率。 ■风险提示:高端产品推广不及预期;国际业务受到贸易政策影响。

■公司评级体系 收益评级: 买入 — 未来6-12个月的投资收益率领先沪深300指数15%以上; 增持 — 未来6-12个月的投资收益率领先沪深300指数5%至15%; 中性 — 未来6-12个月的投资收益率与沪深300指数的变动幅度相差-5%至5%; 减持 — 未来6-12个月的投资收益率落后沪深300指数5%至15%; 卖出 — 未来6-12个月的投资收益率落后沪深300指数15%以上; 风险评级: A — 正常风险,未来6-12个月投资收益率的波动小于等于沪深300指数波动; B — 较高风险,未来6-12个月投资收益率的波动大于沪深300指数波动; ■分析师声明 马帅声明,本人具有中国证券业协会授予的证券投资咨询执业资格,勤勉尽责、诚实守信。本人对本报告的内容和观点负责,保证信息来源合法合规、研究方法专业审慎、研究观点独立公正、分析结论具有合理依据,特此声明。 ■本公司具备证券投资咨询业务资格的说明 安信证券股份有限公司(以下简称“本公司”)经中国证券监督管理委员会核准,取得证券投资咨询业务许可。本公司及其投资咨询人员可以为证券投资人或客户提供证券投资分析、预测或者建议等直接或间接的有偿咨询服务。发布证券研究报告,是证券投资咨询业务的一种基本形式,本公司可以对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向本公司的客户发布。 ■免责声明 本报告仅供安信证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本报告而视其为本公司的当然客户。 本报告基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映本公司于本报告发布当日的判断,本报告中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。同时,本公司有权对本报告所含信息在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以本公司向客户发布的本报告完整版本为准,如有需要,客户可以向本公司投资顾问进一步咨询。 在法律许可的情况下,本公司及所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本报告为作出其投资决策的惟一参考因素,亦不应认为本报告可以取代客户自身的投资判断与决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本报告不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。 本报告版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本报告的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“安信证券股份有限公司研究中心”,且不得对本报告进行任何有悖原意的引用、删节和修改。 本报告的估值结果和分析结论是基于所预定的假设,并采用适当的估值方法和模型得出的,由于假设、估值方法和模型均存在一定的局限性,估值结果和分析结论也存在局限性,请谨慎使用。 安信证券股份有限公司对本声明条款具有惟一修改权和最终解释权。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号