本文观点: 1.作为占有全球细分领域20%市场份额的POCT龙头,美艾利尔(Alere)的成长路径值得整个行业学习,而最终被收购的原因也值得思考。 2.从成长路径来看,并购或者自研带来的始终领跑全球的POCT技术平台以及以心脏标志物、毒性物质以及传染病疾病诊断产品为代表的丰富产品是企业不断成长的基础。 3.分析最终被并购的原因,主要在于并购节奏太快,金额太大带来的沉重的财务压力,并造成研发投入严重不足;另外,过早布局健康管理业务对公司现金流造成了较大影响。 4.综合国内POCT行业的现状、美艾利尔的发展史、以及行业的发展趋势,我们建议:1)聚焦主业,增强POCT产品竞争力;2)自主研发与并购并重;3)始终保持优秀技术平台的储备。

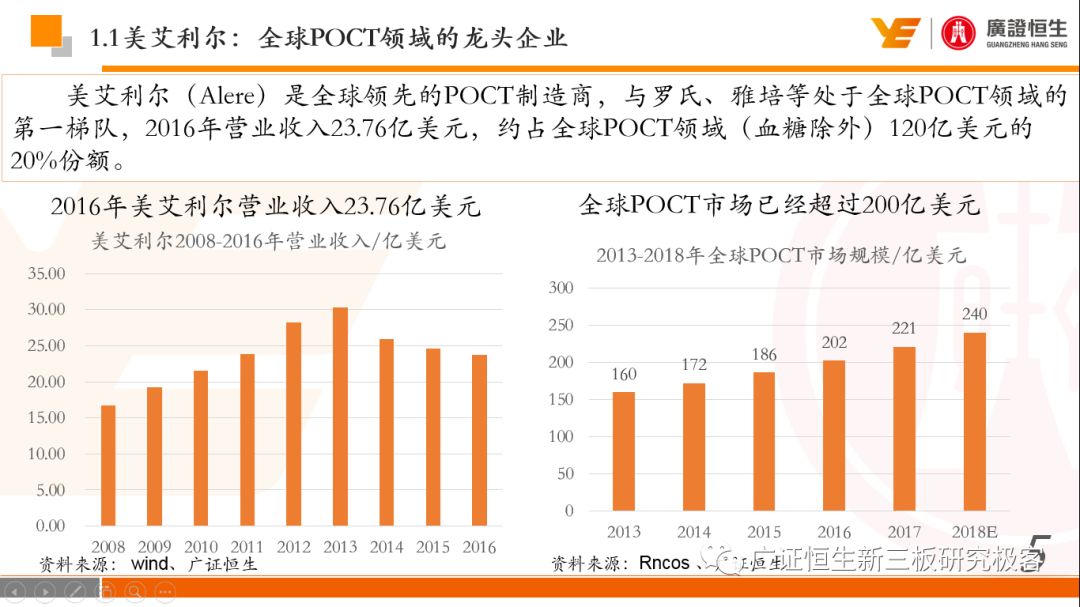

1、美艾利尔发展史:产品的不断丰富造就全球POCT龙头 美艾利尔(Alere)是全球领先的POCT制造商,与罗氏、雅培等处于全球POCT领域的第一梯队,2016年营业收入23.76亿美元,约占全球POCT领域(血糖除外)120亿美元的20%份额。

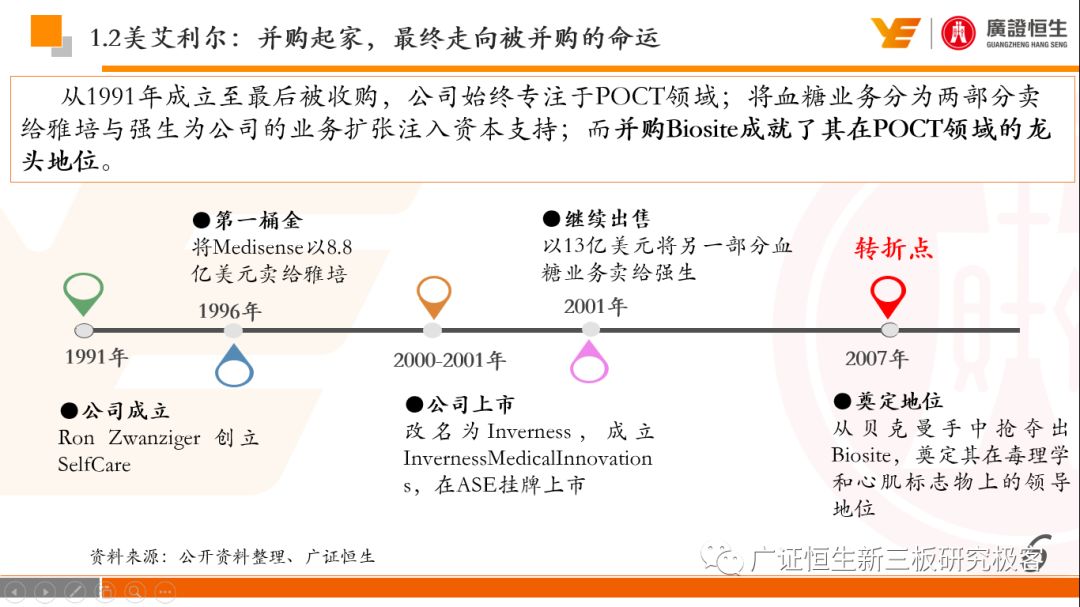

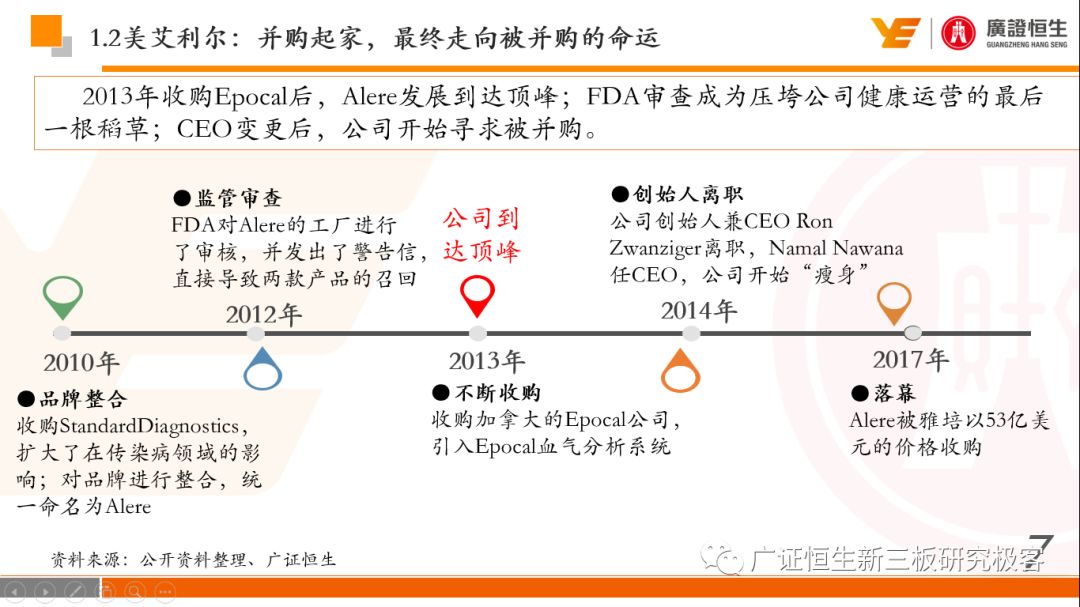

从1991年成立至最后被收购,公司始终专注于POCT领域;将血糖业务分为两部分卖给雅培与强生为公司的业务扩张注入资本支持;而并购Biosite成就了其在POCT领域的龙头地位。 2013年收购Epocal后,美艾利尔发展到达顶峰;FDA审查成为压垮公司健康运营的最后一根稻草;CEO变更后,公司开始寻求被并购。 2017年4月14日,雅培和美艾利尔共同宣布,雅培将以总额53亿美元的价格收购美艾利尔。至此,雅培超越西门子与丹纳赫,成长成为全球IVD领域的第二大供应商。

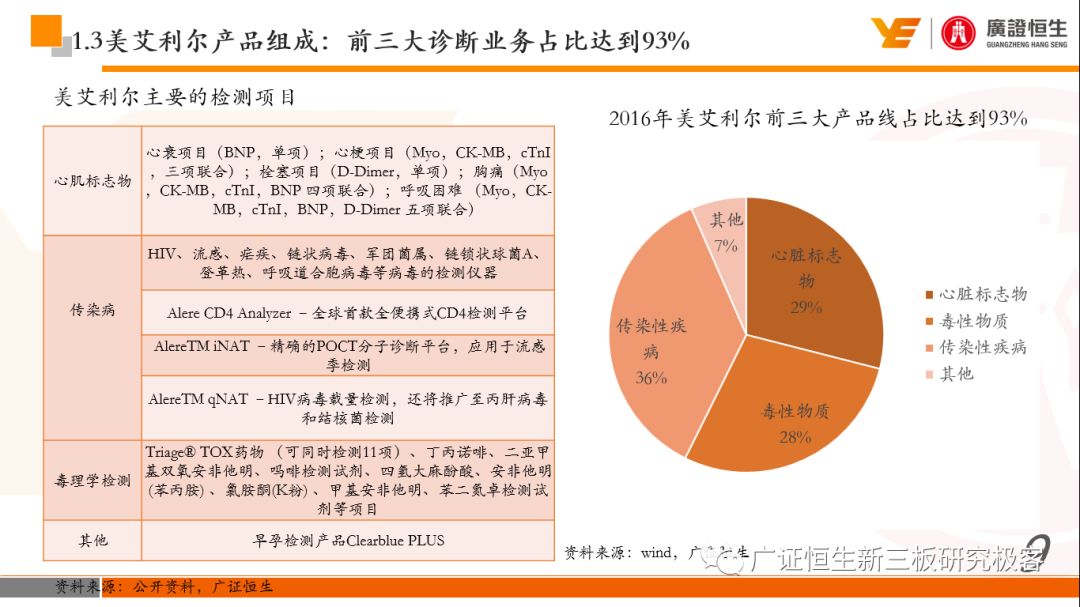

2016年美艾利尔前三大产品线占比达到93%,包括传染性疾病诊断、心脏标志物、毒性物质。 美艾利尔产品管线中包括13条自主研发产品线,以及11条并购产品线。由于过重的负债带来的现金流压力以及经营战略安排,自2010年开始美艾利尔经历15次业务剥离。

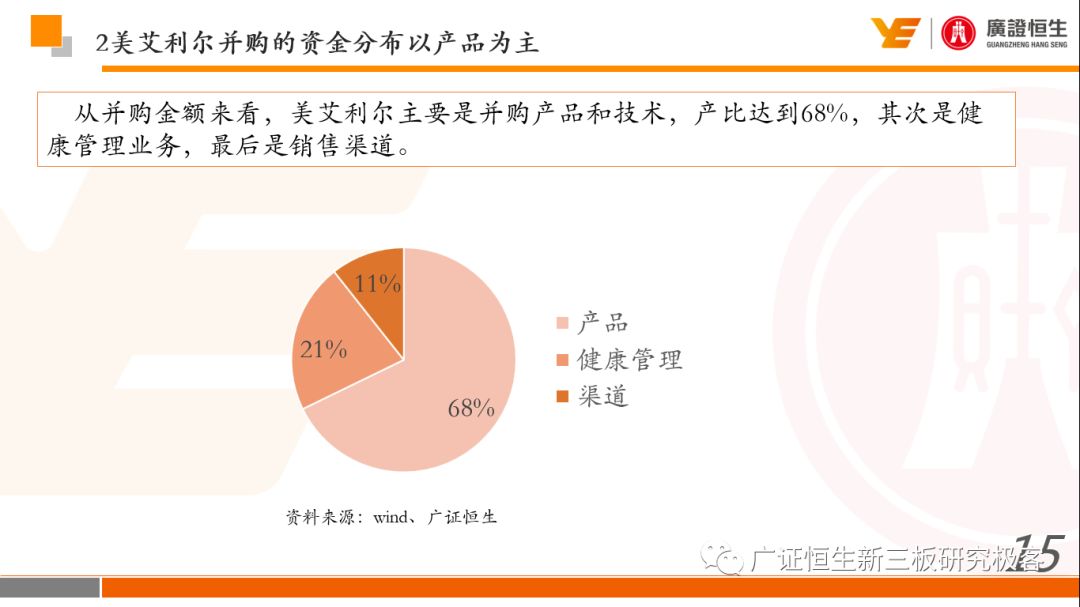

2、并购是美艾利尔产品线迅速扩张的主要方式 从并购金额来看,美艾利尔主要是并购产品和技术,产比达到68%,其次是健康管理业务,最后是销售渠道。 从并购节奏来看,2007-2013年,通过大量并购迅速扩充产品线。布局健康管理业务是美艾利尔营收增速的分水岭,从此之后营收增速一蹶不振。

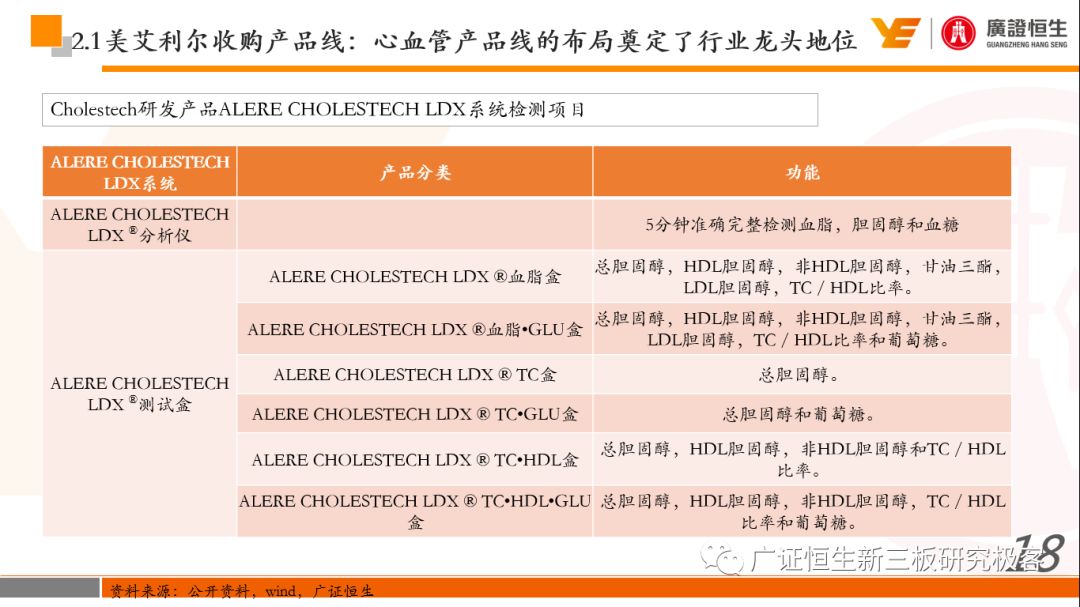

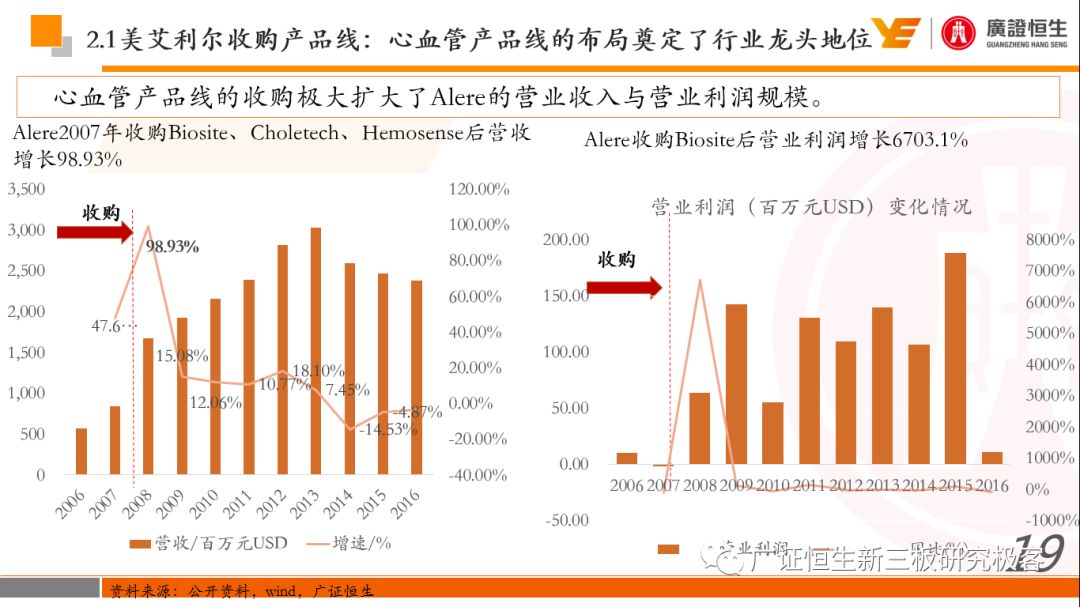

美艾利尔于2007年18亿美元高价收购Biosite,奠定在毒理学和心肌标志物上的领导地位;2007年3.546亿美元高价收购Cholestech,进军血脂测试领域;再加上2.436亿美元亿美元高价收购Hemosense,从此在心血管检测领域处于领先地位。 心血管产品线的收购极大扩大了美艾利尔的营业收入与营业利润规模。美艾利尔2007年收购Biosite、Choletech、Hemosense后营收增长98.93%;收购Biosite后营业利润增长6703.1%。

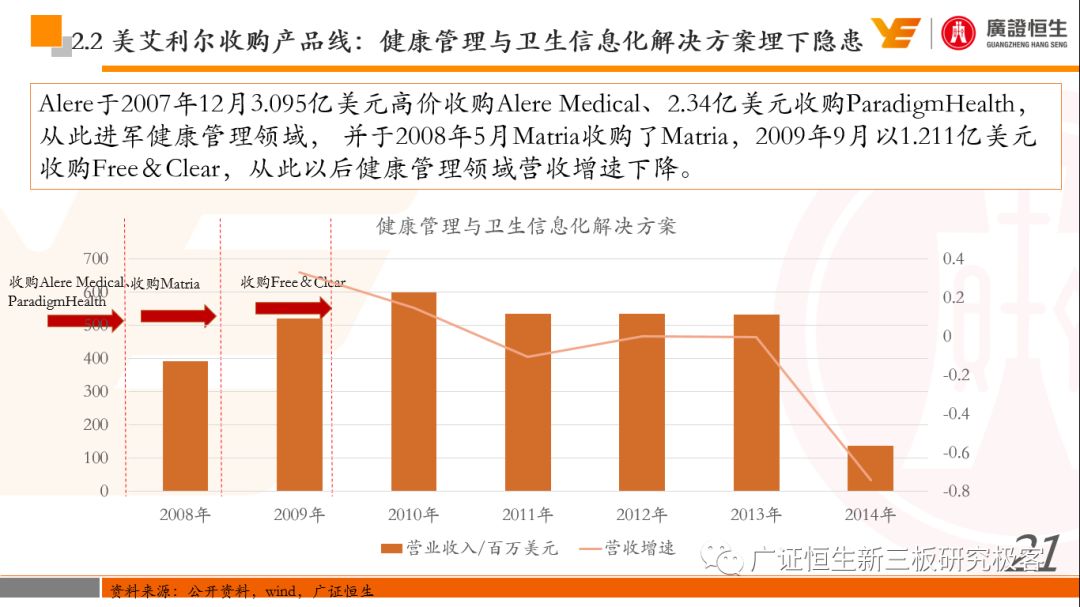

美艾利尔于2007年12月3.095亿美元高价收购Alere Medical、2.34亿美元收购ParadigmHealth,从此进军健康管理业务,并于2008年5月Matria收购了Matria,2009年9月以1.211亿美元收购Free&Clear,从此健康管理领域营收增速下降。 与此相适应的是,美艾利尔总营收和营业利润以2008年收购Matria和2009年收购Free&Clear为拐点,总营收增速和营业利润增速均开始出现大幅度降低,营业利润也由此下降。

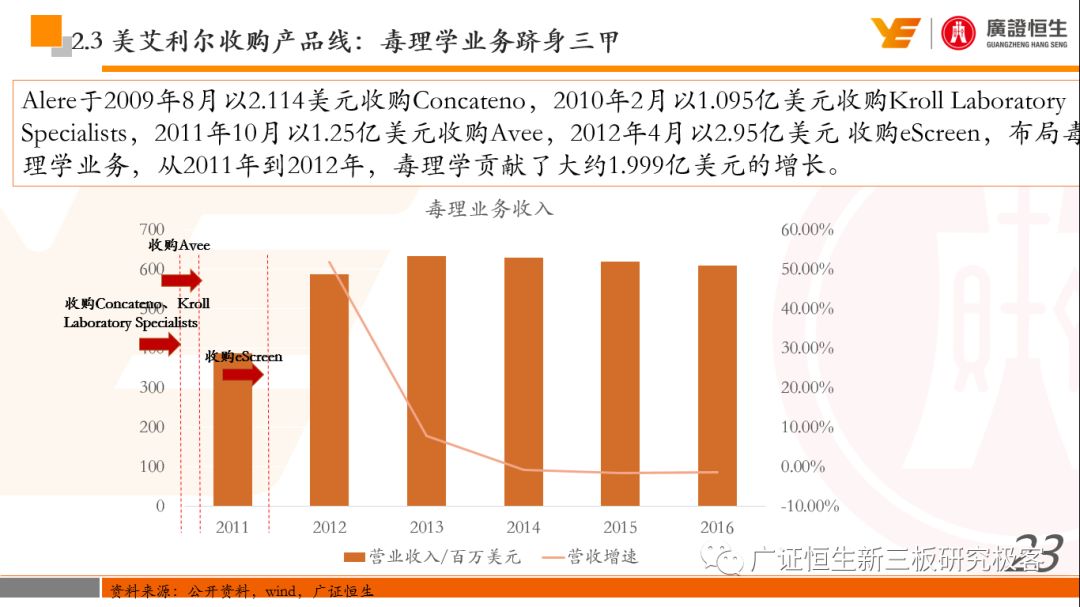

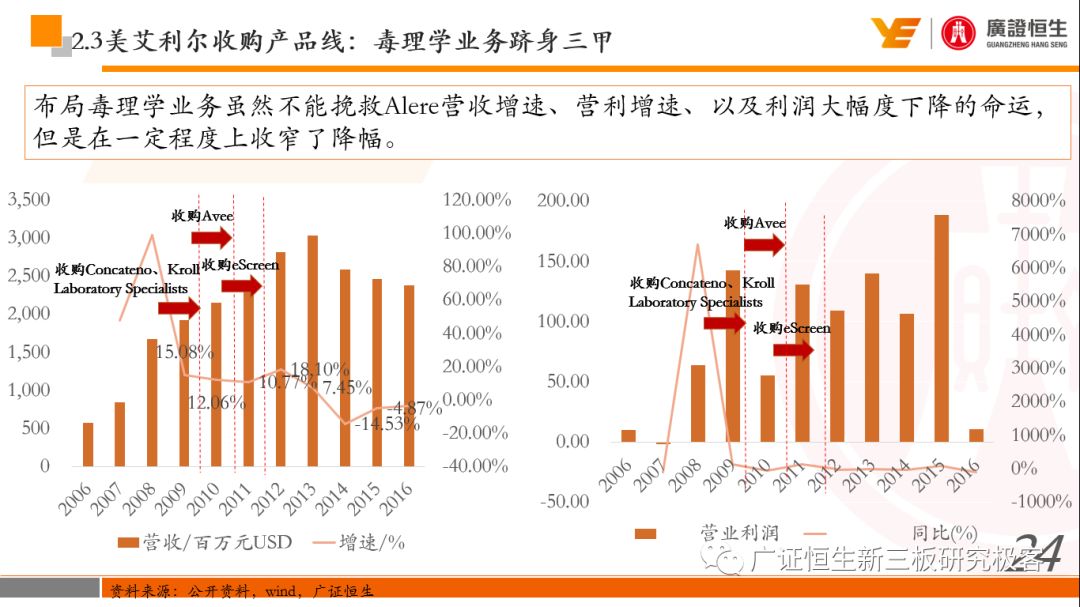

美艾利尔于2009年8月以2.114美元收购Concateno,2010年2月以1.095亿美元收购Kroll Laboratory Specialists,2011年10月以1.25亿美元收购Avee,2012年4月以2.95亿美元收购eScreen,布局毒理学业务,从2011年到2012年,毒理学贡献了大约1.999亿美元的增长。 布局毒理学业务虽然不能挽救美艾利尔营收增速、营利增速、以及利润大幅度下降的命运,但是在一定程度上收窄了降幅。

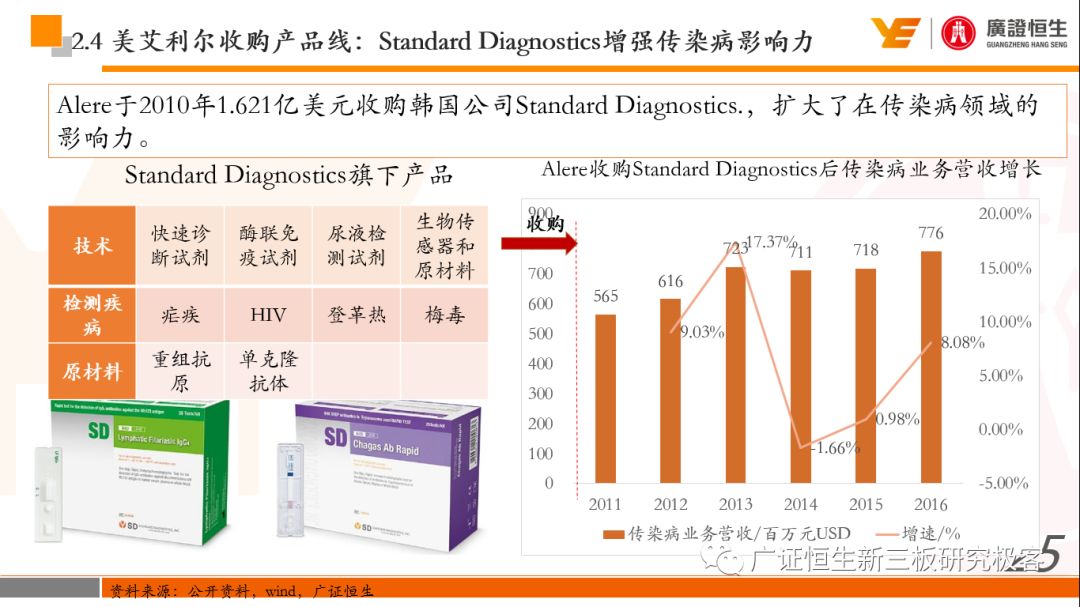

美艾利尔于2010年1.621亿美元收购韩国公司Standard Diagnostics.,扩大了在传染病领域的影响力; 2011年3.888亿美元收购了挪威公司Axis-shield,并将其产品Nycocard和Afinion收归qixia; 2013年收购了加拿大公司Epocal Inc.,引入POCT血液诊断系统产品。

2006-2008年,美艾利尔维生素和营养补充剂业务营收占比从14%降到了5%,而健康管理与信息解决方案业务(ACS业务)在2008-2013年同样发展缓慢。2014年公司开始专注于专业诊断业务,维生素和营养补充剂业务以及ACS业务均在2014年以前剥离。 健康管理业务营收增速缓慢,以及毛利率过低是公司剥离ACS业务的主要原因。

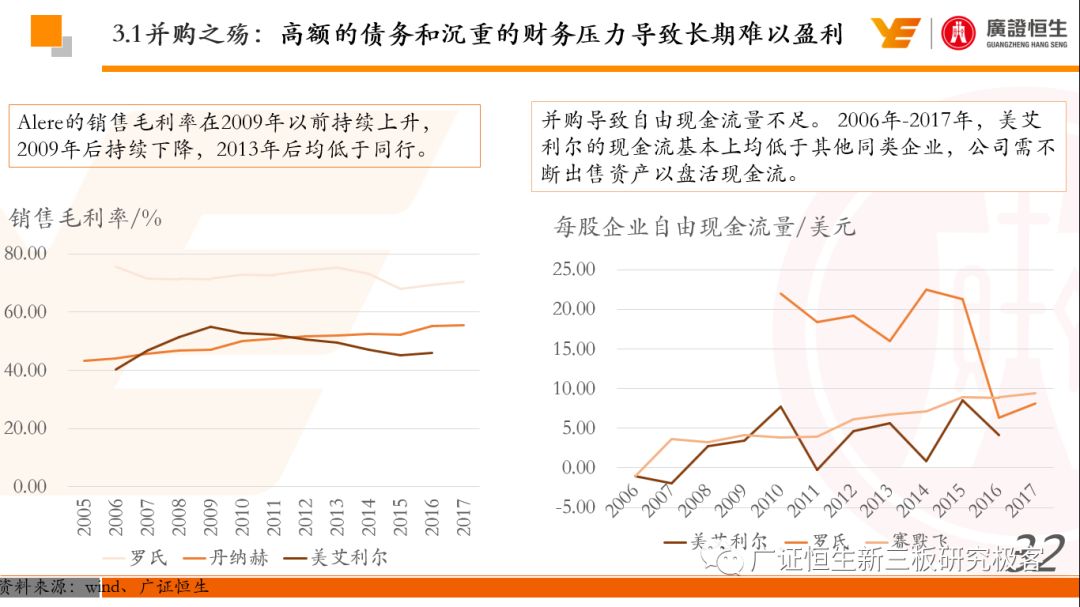

3、美艾利尔最终被并购的原因解析 经过2007年的巨额并购,美艾利尔2008-2013年的营业收入持续增加,在2013年达到最高点。然而相比于营业额的迅速增长与市场占有率的提高,公司的盈利情况一直受到投资者所质疑,2010-2014年持续处于亏损状态,公司终究无法持续扩张,自己也终于走上了被并购之路。 美艾利尔的销售毛利率在2009年以前持续上升,2009年后持续下降,2013年后均低于同行。并购导至自由现金流量不足,2006年-2017年美艾利尔的现金流基本上均低于其他同类企业,公司需不断出售资产以盘活现金流。 资产负债率方面美艾利尔始终远高于丹纳赫,虽然罗氏在2008年-2012年的资产负债率过高,但最终下降,而美艾利尔的资产负债基本呈现连续增加,居高不下。

美艾利尔的并购主要集中在2007年-2012年,速度快,金额大,导至短期内公司每年的利息支出急剧增加。 在公司2007年开始执行激进的并购发展策略以来,虽然公司规模不断增大,每年研发投入的增长却不明显。 2014年以前研发费用均远低于并购费用,2014年后并购费用大幅减少,但是研发投入依旧不足。 过早布局健康管理业务为公司埋下隐患。与诊断产品线的并购不同,健康管理业务的营收速度持续放缓,2010年开始收入下降;而与诊断业务相比,该业务毛利率很低。 美艾利尔总营收和营业利润以2008年收购Matria和2009年收购Free&Clear为拐点,总营收增速和营业利润增速均开始出现大幅度降低,营业利润也由此下降,从此美艾利尔转盈为亏。

4、 广证恒生的总结与建议 总结美艾利尔的发展历程,我们的观点: 丰富产品线:由于IVD细分领域多而小,产品线的丰富是公司成为行业龙头的必经之路; 并购节奏控制:控制并购节奏,不恰当的时候超出自己能力的风险控制边界很危险; 加强研发投入:研发不仅可以扩充产品线,对并购标的的消化同样需要自身的研发能力; 并购方向选取:并购需要加强与自身主营业务协同性。

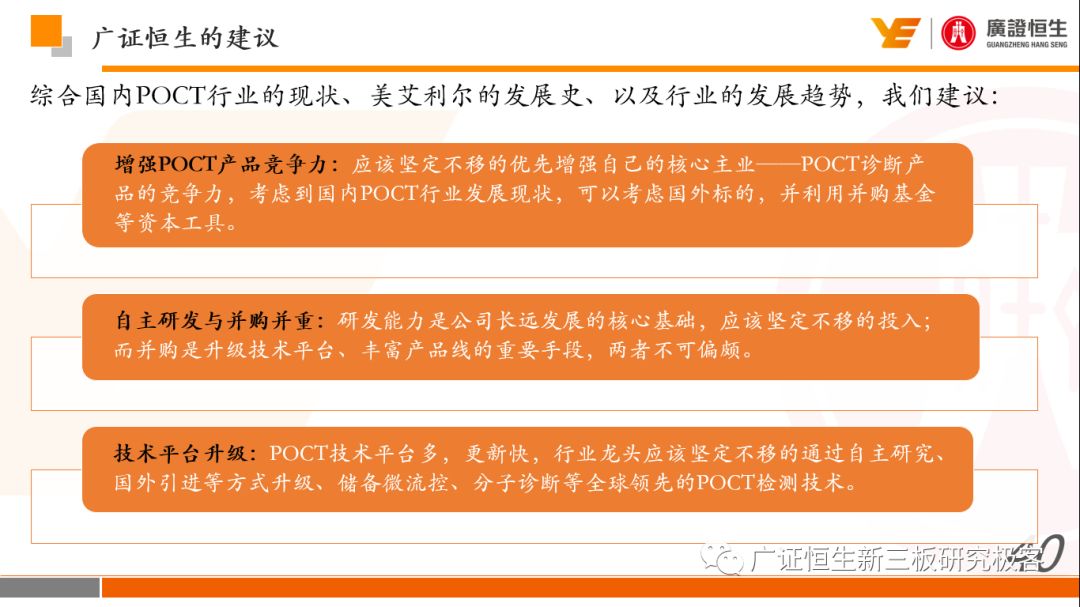

综合国内POCT行业的现状、美艾利尔的发展史、以及行业的发展趋势,我们建议: 增强POCT产品竞争力:应该坚定不移的优先增强自己的核心主业——POCT诊断产品的竞争力,考虑到国内POCT行业发展现状,可以考虑国外标的,并利用并购基金等资本工具。 自主研发与并购并重:研发能力是公司长远发展的核心基础,应该坚定不移的投入;而并购是升级技术平台、丰富产品线的重要手段,两者不可偏颇。 技术平台升级:POCT技术平台多,更新快,行业龙头应该坚定不移的通过自主研究、国外引进等方式升级、储备微流控、分子诊断等全球领先的POCT检测技术。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号