用户名

UID

Email

密码

记住

立即注册

找回密码

只需一步,快速开始

微信扫一扫,快速登录

开启辅助访问

收藏本站

快捷导航

门户

Portal

社区

BBS

资讯

会议

市场

产品

问答

数据

专题

帮助

签到

每日签到

企业联盟

人才基地

独立实验室

产业园区

投资机构

检验科

招标动态

供给发布

同行交流

悬赏任务

共享资源

VIP资源

百科词条

互动话题

导读

动态

广播

淘贴

法规政策

市场营销

创业投资

会议信息

企业新闻

新品介绍

体系交流

注册交流

临床交流

同行交流

技术杂谈

检验杂谈

今日桔说

共享资源

VIP专区

企业联盟

投资机构

产业园区

业务合作

投稿通道

升级会员

联系我们

搜索

搜索

本版

文章

帖子

用户

小桔灯网

»

社区

›

E、生产质量区

›

生物安全

›

药明康德,药明生物选哪个?

图文播报

2026庆【网站十三周

2025庆【网站十二周

2024庆中秋、迎国庆

2024庆【网站十一周

2023庆【网站十周年

2022庆【网站九周年

返回列表

查看:

9998

|

回复:

5

[分享]

药明康德,药明生物选哪个?

[复制链接]

检验之星

检验之星

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

雷达卡

发表于 2025-2-27 05:46

|

显示全部楼层

|

阅读模式

登陆有奖并可浏览互动!

您需要

登录

才可以下载或查看,没有账号?

立即注册

×

普通应届硕士,女,有一个药明康德的辉源生物(研发-细胞膜生物学方向)offer,地点张江。还有一个药明生物的(研发-肿瘤与免疫方向)offer,地点外高桥。辉源生物工资多1500,纠结。

原文地址:https://www.zhihu.com/question/506732659

回复

使用道具

举报

提升卡

大力水手

大力水手

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

雷达卡

发表于 2025-2-27 05:46

|

显示全部楼层

大家好,我是海榕君。

刚刚,港交所披露一个公告

,药明生物的实控人李革,出资1200万人民币左右,在6月21日增持药明生物100万股,增持后李革持有药明生物 5.9亿股,持股比例从14.22%提高到14.24%。

李革从2024年开始增持,2024年1月以29.8港币的价格,增持 523万股。2024年3月28日以13.88港币,增持83万股。2024年6月20日,李革增持20万股。

但是最近一年,

李革连续两日增持,这还是第一次

。

李革真的玩了一手“高抛低吸”,他之前减仓的钱,可以买下三四个药名生物了。药明生物在2017年6月上市,当时IPO的价格是17.95元/股,李革和一致行动人,共持有67.6%的股份。然后股价暴涨两年,药明生物的股价最高涨到148元/股。在这段时间,药明生物共增发6次,融资 300亿左右,李革的股份也从67.6%减持到14.24%,套现几百亿。

药明生物的管理层道德虽然不怎样,但实控人连续增持了,也是好事,估计李革也没有想到,药明生物的股价跌这么惨。

这也给处于寒冬中的医药投资者,带来一丝温暖。

.....

再说说A股,昨日A股信心不错

,多达300个公司涨,仅0.5万下跌。

早上 ,茅台坐不住了,

采取三大措施控价

,一是将停止大箱(12瓶装)飞天茅台的投放,二是对飞天茅台开箱政策取消, 三是对15年茅台和精品茅台暂停发货。

效果立竿见影,散飞今天最新价格单瓶上涨110元,原箱上涨70元,股价也跟着强势翻红。

原来说过一个策略,

只要在上证指数跌破3000点时,买入上证指数(上证综指ETF,510760),等待指数收复3000点,有效避免踏空指数。

3000点是一个神奇的存在,是很多股民的心理点位,也是村里面非常关注的指标。3000点之上,会有各种利空,3000点之下,各种利好迎面而来。

据统计,

A股已经进行了57次3000点保卫战,

每次保卫战,上证指数都能重新失而复得,也非常神奇。其中一个原因是,上证指数持有的中字头公司比较多,今年中字头国企的考核和市值挂钩,北向昨天也增持的一个公司是中国中车(中字头)。

上证综指定投,这个策略非常简单,根据历史回测,每次定投一两个月或者大半年时间,

就能收益几个点

。虽然不能暴富,但赚个鸡腿钱还是没问题的。

说说其他的:

1.

村里面1-5月税收公布

:证券印花税439亿,同比下降50.8%,这个数据正常,去年8月出的新政策。

个人所得税 6072亿,同比下降 6%,上班拿工资的收入或者人数更低了。

非税收入 16450亿,同比增长10.3%,非税收入包括行政事业性收费、彩票公益金、罚款。

2.

一元退市的威力

,在修改政策之前,远离低股价公司。

3. 五部门联合发布《关于打造消费新场景,培育消费新增长点的措施》,包括刺激汽车消费、刺激预制菜消费、刺激文旅体育消费、刺激国货潮品消费、刺激汽车和家电下乡。

有投资者回应:对不起,已经没有钱相应号召了,

昨日

A股继续缩量

,只有6987亿,国家队还拉了几次沪深300指数。

就这么多了,A股太煎熬了,先等交易量回升。

回复

支持

反对

使用道具

举报

检验医师

检验医师

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

雷达卡

发表于 2025-2-27 05:47

|

显示全部楼层

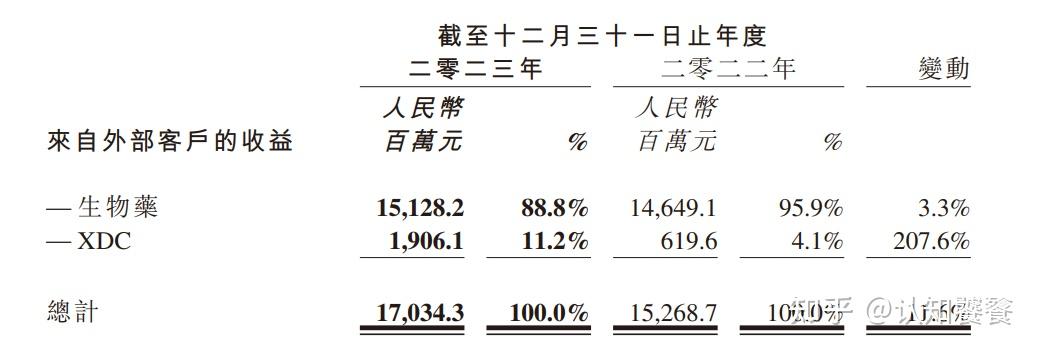

药明生物与药明康德干的活差不多,只是药明生物只做生物药的CDMO,药明康德主要做化学药CDMO,顺便做CRO、生物药CDMO。药明生物的XDC(ADC是其中之一)业务是单独打包上市了的,全在药明合联上,药明生物持股51%左右,然后药明巨诺是药明康德与JUNO Therapeutics公司合资创立的,主要做细胞免疫治疗的。目前整个药明系上市的有药明生物、药明康德、药明合联、药明巨诺。

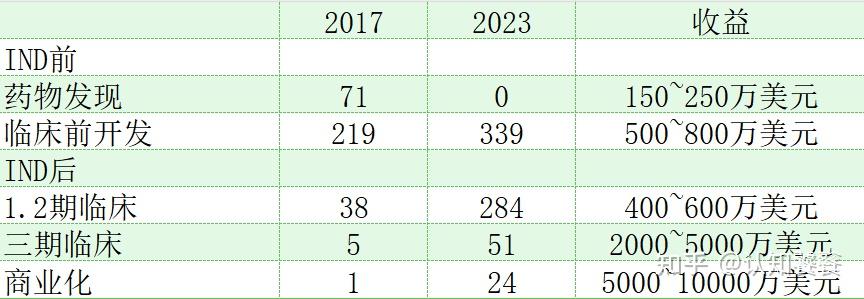

CDMO不同阶段的订单价值是不一样的,一般越往后期订单价值越大,因为后期所需要的量更大,比如临床前和1期的单子最多只需要几十升,二期的单子可以达到300升,三期可以达到10000升,商业化可以达到10W升,当然越到后期每升的价钱也是降低的,量大则价优。

药明生物2017年还做药物发现阶段的单子,到2018年开始,就没有药物发现阶段的单子了,而且后期单子占比越来越大,当下订单主要集中在临床及商业化。药明生物在2020年以前,临床前开发的单子收益在400~600万美元,在2021年以后上升到了500~800万美元,其他的单子价格还是原来的区间。

按收费模式的话,药明生物大部分收入还是来自于FFS(按进度收费),FFS收费占比历年都在90%以上,极少数来自FTE(按人员服务小时数收费)。然后就是有里程碑付费和销售提成,里程碑构架允许药明生物在服务费之外就建到的每个预设里程碑收取一项里程碑费(通常介于人民币50万至5000万元,注意是人民币),里程碑通常为生物制剂开发过程中的一个关键点,如签署服务合约、完成一个重要发现、开发或生产步骤或一项监管备案成功。销售分成费构架允许药明生物在服务费之外收取通常为有关生物制剂产品销售收益(扣除税项)最多8%的金额,收费期介于5至15年

,条件是该产品成功商业化

。

销售分成的收入很少

,因为能从分子到商业化的药本身就很少,更何况还有很大大企业不用CXO

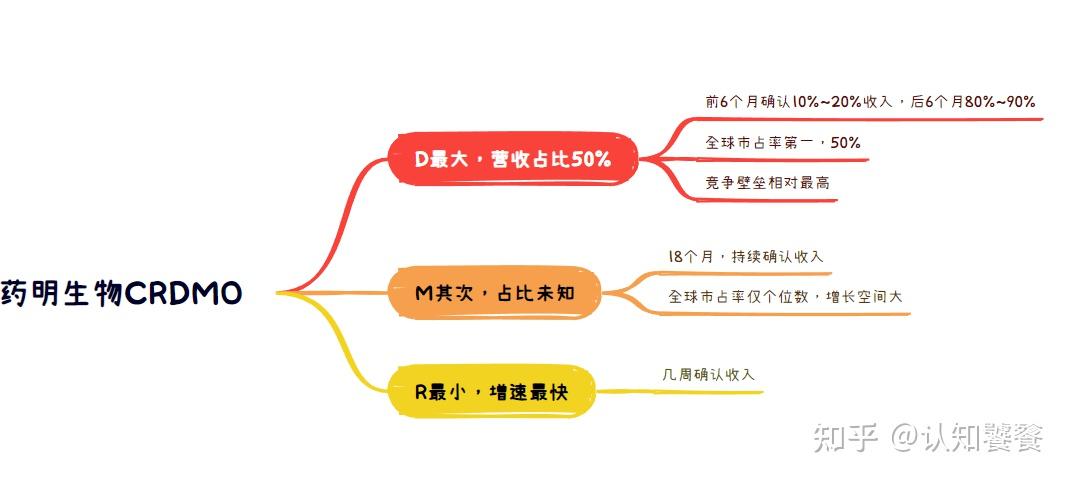

按业务分的话,药明生物主要分为CDMO、CRO,其中D(开发)业务占比最高,占收入50%,在全球同行业中规模排第一,D的项目一般持续1年左右,前六个月转化10%~20%的收入,后6个月转换80%~90%的项目,即尾款占比非常大,D是不易复制的,竞争壁垒相对M(制造)来说要高一些;M占比其次,比例未知,M的门槛较低,市场竞争激烈,不过药明生物至今未出现过质量问题,目前药明生物CMO在全球同行中排前五(top3~top5之间浮动),M的市占率只有几个点,通过跟随分子策略,预计最终能做到20%~30%的市占率;R占比最低,所以R业务最近增速最快,R业务一般在几周内确认收入,R业务也有里程碑付费。

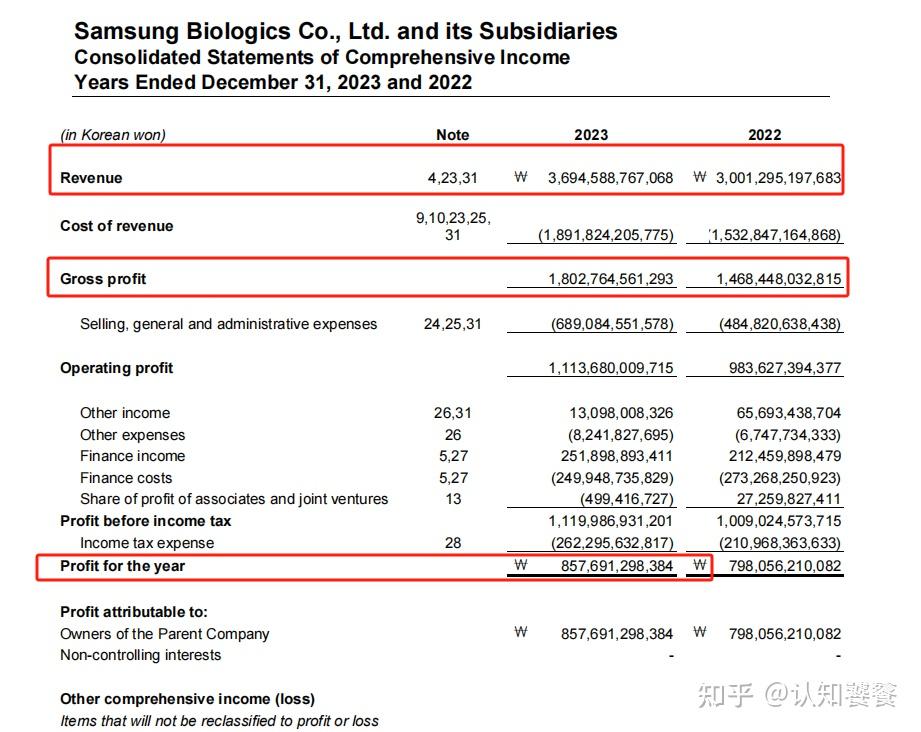

然后我们看历年年报:

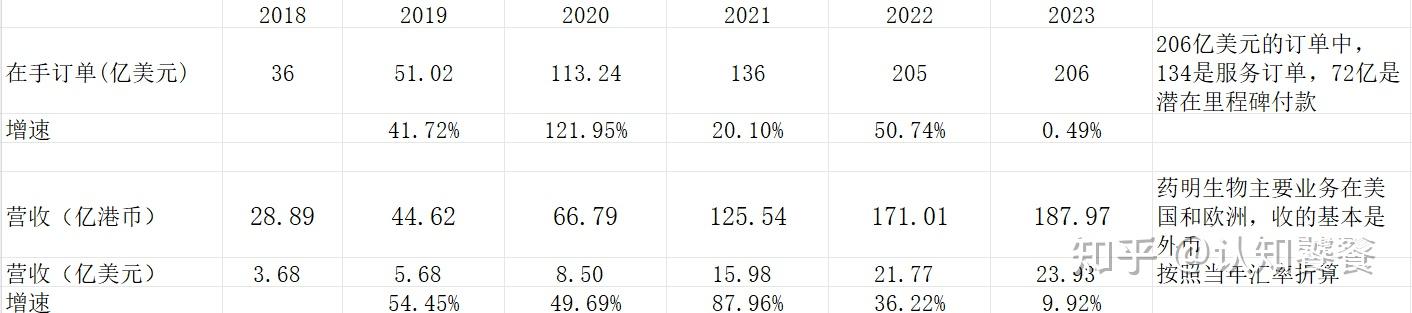

从收入端看,药明生物23年以前订单、营收双双高增长,2023年订单增长停滞,营收陷入低增长(按照港币的口径,营收增长不足10%)。

而23年收入的个位数增长,大部分还是XDC业务贡献的,即药明合联贡献的,药明生物自身的增长并不多。

从利润端看,药明生物毛利率自2021年起开始下滑,净利率下滑略高于毛利率下滑幅度,是因为销售费率和财务费率有所增长导致。固定资产增长较快,但是固定资产的周转率并没有下滑,反而有所上升,说明并非是折旧拖累了毛利率,更有可能是人力成本、物料成本或者其他的因素拖累了毛利率。

2023年銷售成本相比2022年增長19.45%, 员工成本(纯工资)从44.86亿增长至40.36亿,增长11.1%,小于销售成本增长,

说明物料成本

增长过快。年报里没有披露物料成本,我们无从得知物料成本为何大幅增加

那么,还有没有可能是药明生物接的单子单价变低了导致毛利率下滑呢?有可能,但是我们无法去估算,反正药明生物管理层单方面说的是没有去低价竞争。

然后是药明生物收入更加集中在大客户上——2023年药明生物十大客户收入占比从40.8%上升至45%,当然这个也不能说明什么,只能说明2023年长尾客户的状况很惨,这个状况也符合去年我们对小药企(大多数没有可销售产品)的认知,只有在美联储降息周期时,没有造血能力的小药企才能被输血,才有钱去找CXO企业。

最后总结下,药明生物的业绩收入与2023年12月时管理层披露的基本一致(收入从30%下调至11%),利润低于预期(利润预期下调后是个位数下滑,没想到下滑20%+),当时因为管理层的业绩指引市值蒸发了600多亿,然后又因为美国生物安全法案市值蒸发了600多亿,现在市值只剩580亿。不过也有比较好的一点,23年新签订单是132个,2023年Q1-Q4分别新增项目8个、38个、15个、71个,其中12月单月新签项目达到41个,这个是明显超预期了的。2024年业绩指引——将实现5%~10%收入增长,非新冠收入预计增长8%~14%,比药明康德的指引好多了。

还有就是药明生物的回购力度这次是异常大,23年12月7日公告准备用43亿回购,是历史上回购力度最大的一次。我看东方财富的记录,药明康德好像还是首次回购?

但是药明生物这个年报也是有问题的,毛利率下滑严重实在不应该,而且药明生物的人工成本并没有大幅增加,物料成本和折旧怎么会导致毛利率下滑这么多呢?三星生物降价20%~30%抢单,毛利率都有48.8%, 净利率23.1%,药明生物毛利率只40%,有净利率只有20.96%。

对此,药明生物主要归因于五个因素,一是产能爬坡影响导致的毛利率减少;二是资本市场动荡导致的投资损益减少;三是外汇收益减少;四是销售及营销开支、行政开支和研发开支增加;五是药明合联单独上市相关的上市费用。剔除股权投资亏损(收益)、外汇收益,以股份为基础的薪酬开支及药明合联上市开支,2023年药明生物经调整净利润为49.5亿元,同比下降2%。

如果药明生物管理层所说为真,24年药明生物的利润大概率会有所修复。

回复

支持

反对

使用道具

举报

队长是我

队长是我

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

雷达卡

发表于 2025-2-27 05:47

|

显示全部楼层

公司概况分析

主营业务与核心产品

:药明生物是全球生物药CRDMO(合同研发与制造组织)领军企业,提供全方位的端到端服务,包括药物发现、临床开发和商业化生产阶段的服务。

公司发展历程

:成立于2010年,在2012年建成中国首个符合cGMP标准的生物药研发生产基地,于2017年在香港联交所上市,实现一体化、平台化和全球化的发展。

公司股权结构

:管理层拥有丰富的生物制药经验,主要股东包括李革博士、Life Sciences Holdings,以及机构投资者如JP Morgan、Capital Groups、BlackRock等。

财务情况

:收入增长:2023年,公司的收入同比增长了17.8%,达到8492亿人民币。净利润增长:调整后的净利润同比微增0.4%,达到2925.6亿人民币。非新冠疫情业务收入增长:非新冠业务收入同比增长了59.7%,非新冠后期和商业制造收入同比增长130.3%。年度收入预期:尽管公司的股价表现滞后,但预计2023年全年收入将增长约10%。

公司行业分析

所属行业

:全球生物药市场快速增长,预计到2025年达5411亿美元,生物药CDMO行业规模也预计将快速增长。

行业市场规模

:生物药CDMO行业的规模预计到2025年达462亿美元。

行业竞争格局

:生物药CDMO市场具有高准入门槛,包括高资本要求、技术挑战和严格法规遵守。药明生物在此竞争中表现出色,全球市场占有率从2017年的2.4%提升至2022年的12.8%。

行业驱动因素

:包括药企外包意愿提升、新药需求增加以及专利到期带来的市场扩容。

公司看点分析

研发水平

:拥有约400名科学家的研发团队,提供从概念到IND的全面一体化生物药发现服务。

产品结构

:公司拥有多种生物药项目,其中单抗项目占主导,新分子项目增速更快。

产品质量

:采用一次性生物反应器和Scale-out策略,实现高质量和低成本的生产。

客户群体

:与全球顶尖药企合作,包括GSK、礼来、拜耳、阿斯利康等。

可比公司分析

:市场定位:药明生物和Lonza都专注于生物药合同研发制造,而Catalent和Thermo Fisher提供更广泛的制药服务,Selemion则在日本市场较为专注。全球布局:药明生物在亚洲较为强势,Lonza和Thermo Fisher在全球市场更为显著,Catalent和Selemion则在各自区域有稳固地位。财务性能:Thermo Fisher和Lonza展现了强大的市场表现和财务稳定性,而药明生物和Catalent呈现快速增长趋势,Selemion相对规模较小。研发投入与创新:Thermo Fisher和Lonza在研发和技术创新方面领先,药明生物和Catalent则在特定生物药品领域表现出强劲竞争力。Selemion的创新能力相对较小,但在日本市场具有专业优势。

风险因素分析

市场竞争加剧风险

:随着全球生物制药行业的快速发展,竞争日趋激烈。新兴的CDMO不断涌现,可能会挑战药明生物在市场上的地位。此外,现有的大型公司如Lonza、Catalent等在技术创新、全球布局方面的优势可能进一步增加市场竞争压力。

一致性风险

:作为一家提供生物药品合同研发与生产的公司,药明生物需严格遵循各国药品监管机构的标准和规定。任何在质量控制、生产过程中的偏差都可能导致产品一致性问题,从而影响客户信任和公司声誉。

关联评审风险

:药明生物作为合同研发制造组织,其业务成功在很大程度上依赖于客户药品的市场表现和监管审批。客户药品的失败或延迟获批可能直接影响药明生物的收入和业务前景。

市场规模下降风险

:生物制药市场的需求可能受到经济波动、政策变化、技术创新等因素的影响。例如,随着新药开发技术的进步,某些传统生物药品的市场需求可能下降。此外,全球经济不确定性也可能影响客户的研发投入,从而影响药明生物的业务增长。

职业前景

市场需求

:随着全球对生物药品需求的持续增长,尤其是在定制药物和生物技术创新方面,药明生物面临着巨大的市场机会。这种趋势为具备生物制药相关技能的专业人士提供了广阔的职业空间和长期的职业发展机会。

稳定性

:生物制药行业相对于其他行业更能抵御经济波动的影响,特别是在全球健康挑战日益增多的背景下。作为行业内的重要玩家,药明生物提供相对稳定的工作环境,这对于寻求长期职业发展的专业人士来说是一个重要优势。

薪酬潜力

:生物制药行业通常因其高技术性和专业性而提供较高的薪酬。药明生物作为行业的领导者之一,能够为其员工提供有竞争力的薪资和福利,特别是对于那些在生物技术、研发和生产等关键领域拥有专业技能的人才。

技能要求与发展

:药明生物对员工的技能要求较高,特别是在生物制药研发、质量控制、项目管理和技术创新方面。公司的不断发展和对新技术的采纳为员工提供了持续学习和技能提升的机会,从而促进职业成长和个人发展。

回复

支持

反对

使用道具

举报

感恩由您

感恩由您

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

雷达卡

发表于 2025-2-27 05:47

|

显示全部楼层

感觉细胞培养是个很累人的活? 肿瘤免疫方向要做动物吗? /瑟瑟发抖

回复

支持

反对

使用道具

举报

卡卡

卡卡

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

雷达卡

发表于 2025-2-27 05:48

|

显示全部楼层

我觉得药明生物肿瘤免疫可以提供更多的锻炼机会和提升空间吧,毕竟现在大分子走免疫挺热的

回复

支持

反对

使用道具

举报

返回列表

发表回复

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

关闭

官方推荐

/3

【网站十三周年】&【春节活动】

桔友们来拿金桔和马年勋章吧!

查看 »

AI助手<小桔子>来了!

欢迎来交流,可以回答IVD行业各类问题!

查看 »

IVD业界薪资调查(月薪/税前)

长期活动,投票后可见结果!看看咱们这个行业个人的前景如何。请热爱行业的桔友们积极参与!

查看 »

返回顶部

快速回复

返回列表

客服中心

搜索

洽谈合作

关注微信

微信扫一扫关注本站公众号

个人中心

个人中心

登录或注册

业务合作

-

投稿通道

-

友链申请

-

手机版

-

联系我们

-

免责声明

-

返回首页

Copyright © 2008-2024

小桔灯网

(https://www.iivd.net) 版权所有 All Rights Reserved.

免责声明: 本网不承担任何由内容提供商提供的信息所引起的争议和法律责任。

Powered by

Discuz!

X3.5 技术支持:

宇翼科技

浙ICP备18026348号-2

浙公网安备33010802005999号

快速回复

返回顶部

返回列表

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

雷达卡

雷达卡 发表于 2025-2-27 05:46

发表于 2025-2-27 05:46

提升卡

提升卡

发表于 2025-2-27 05:47

发表于 2025-2-27 05:47