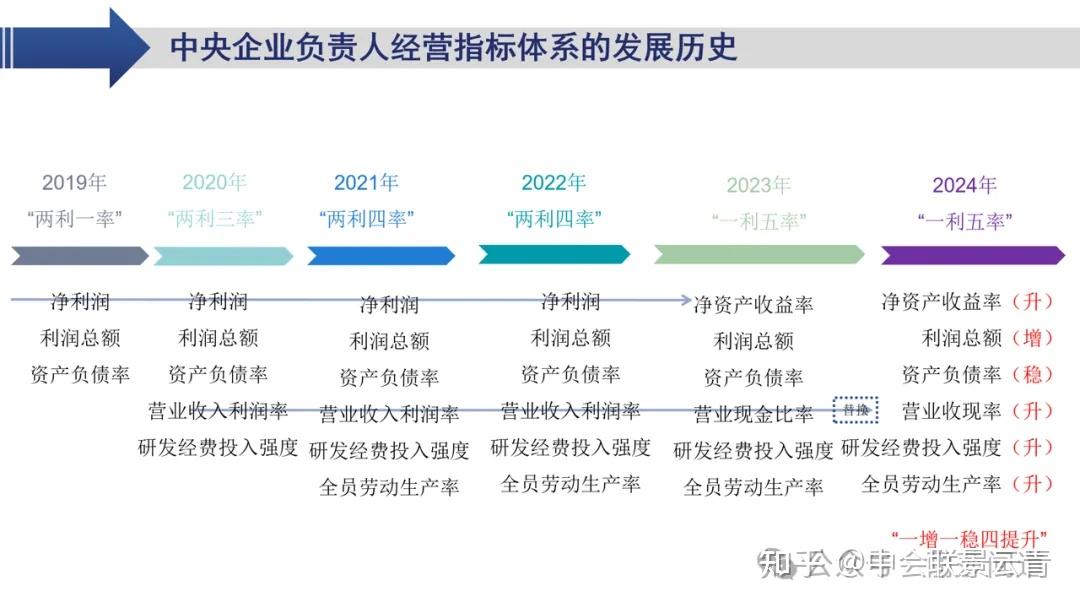

| 发布时间 | 考核文件 | 考核期 | 考核指标 |

| 2003年 | 《中央企业负责人经营业绩考核暂行办法》(国资委令第2号) | 年度 | 基本指标:利润总额、净资产收益率(ROE)分类指标:根据企业所处行业和特点,综合考虑企业经营管理水平与发展能力等因素确定 |

| 任期 | 基本指标:国有资产保值增值率、三年主营业务收入平均增长率分类指标:根据企业所处行业和特点,综合考虑企业可持续发展及核心竞争力等因素确定 |

| 2006年 | 《中央企业负责经营业绩考办法》(国资委令第17号) | 年度 | 基本指标:利润总额、ROE,同时鼓励使用经济增加值(EVA)分类指标:根据企业所处行业和特点,综合考虑企业经营管理水平、技术创新投入与风险控制能力等因素确定 |

| 任期 | 基本指标:国有资产保值增值率、三年主营业务收入平均增长率分类指标:根据企业所处行业和特点,综合考虑企业技术创新能力、资源节约和环境保护水平、可持续发展及核心竞争力等因素确定 |

| 2009年 | 《中央企业负责经营业绩考办法》(国资委令第22号) | 年度 | 基本指标:利润总额、EVA分类指标:根据企业所处行业和特点,综合考虑企业经营管理水平、技术创新投入与风险控制能力等因素确定 |

| 任期 | 基本指标:国有资本保值增值率、三年主营业务收入平均增长率分类指标:根据企业所处行业和特点,综合考虑企业技术创新能力、资源节约和环境保护水平、可持续发展及核心竞争力等因素确定 |

| 2012年 | 《中央企业负责经营业绩考办法》(国资委令第30号) | 年度 | 基本指标:利润总额、EVA分类指标:根据企业所处行业、特点和功能定位,综合考虑企业经营管理水平及风险控制能力等因素确定增设:约束性指标 |

| 任期 | 基本指标:国有资本保值增值率、总资产周转率分类指标:根据企业所处行业、特点和功能定位,选择符合企业中长期发展战略、反映可持续发展能力的指标增设:约束性指标 |

| 2016年 | 《中央企业负责经营业绩考办法》(国资委令第33号) | 年度 | 商业类:利润总额、EVA公益类:利润总额、区别纳入EVA |

| 任期 | 商业类:国有资本保值增值率、总资产周转率公益类:国有资本保值增值率 |

| 2019年 | 《中央企业负责经营业绩考办法》(国资委令第40号) | 年度 | 商业类:净利润、EVA公益类:EVA |

| 任期 | 商业类:国有资本保值增值率、全员劳动生产率公益类:国有资本保值增值率 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

雷达卡

雷达卡 发表于 2025-2-26 21:36

发表于 2025-2-26 21:36

提升卡

提升卡