用户名

UID

Email

密码

记住

立即注册

找回密码

只需一步,快速开始

微信扫一扫,快速登录

开启辅助访问

收藏本站

快捷导航

门户

Portal

社区

BBS

资讯

会议

市场

产品

问答

数据

专题

帮助

签到

每日签到

企业联盟

人才基地

独立实验室

产业园区

投资机构

检验科

招标动态

供给发布

同行交流

悬赏任务

共享资源

VIP资源

百科词条

互动话题

导读

动态

广播

淘贴

法规政策

市场营销

创业投资

会议信息

企业新闻

新品介绍

体系交流

注册交流

临床交流

同行交流

技术杂谈

检验杂谈

今日桔说

共享资源

VIP专区

企业联盟

投资机构

产业园区

业务合作

投稿通道

升级会员

联系我们

搜索

搜索

本版

文章

帖子

用户

小桔灯网

»

社区

›

A、行业资讯区

›

同行交流

›

集采正在悄悄杀死小公司

图文播报

2026庆【网站十三周

2025庆【网站十二周

2024庆中秋、迎国庆

2024庆【网站十一周

2023庆【网站十周年

2022庆【网站九周年

返回列表

查看:

7609

|

回复:

0

[分享]

集采正在悄悄杀死小公司

[复制链接]

心中u你

心中u你

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

雷达卡

发表于 2025-2-18 16:02

|

显示全部楼层

|

阅读模式

登陆有奖并可浏览互动!

您需要

登录

才可以下载或查看,没有账号?

立即注册

×

2月10日,江西省医保局发布消息,关于公布糖代谢等生化类检测试剂省际联盟集中带量采购中选供应清单的通知。这是江西医保局正式公布糖代谢带量采购中选结果,也标志着第三批生化试剂带量采购正式进入落地实施阶段。

自2022年江西医保局牵头肝功生化试剂联盟集中带量采购以来,三年三批,肝功生化试剂已经完成率89项的带量采购。而生化试剂也成为首个全面实施集采的细分赛道,我们盘点一下三次集采的相关数据内容。

01肝功生化试剂集采

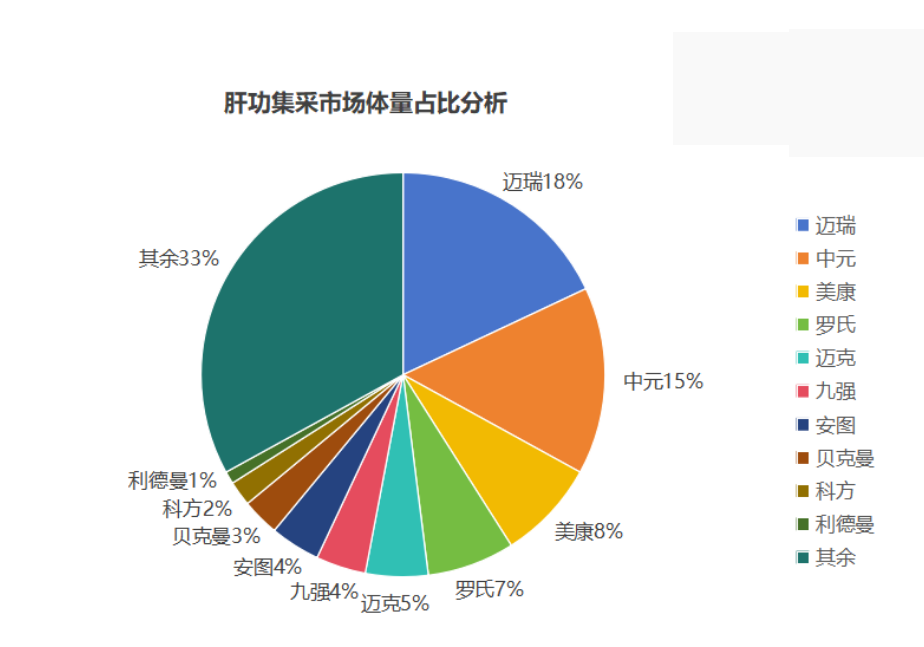

2022年的江西牵头的23省肝功生化试剂带量采购,品种26项。全部企业216家,投标企业166家,除进口产品国内代理投标外,有40家企业没有参与,实际参与率80%。在参与的166个厂家中,131个厂家至少有一个规格中选,中选率78.9%。

根据公布的结果,平均降幅68.64%,最高降幅95.64%,联盟预计节约资金20亿元。报量阶段,26项整体报量超过20亿,中选后,联盟整体需求量约10亿左右。集采直接压缩了10亿的市场空间。

由于是首次尝试做体外诊断试剂的带量采购,江西医保局在规则设置阶段也是摸石头过河,多次征求意见。首次提出将生化试剂按容量和测试两个竞价组,分别分AB组进行独立竞价。而后期的两次集采,也是一直沿用了这种规则。

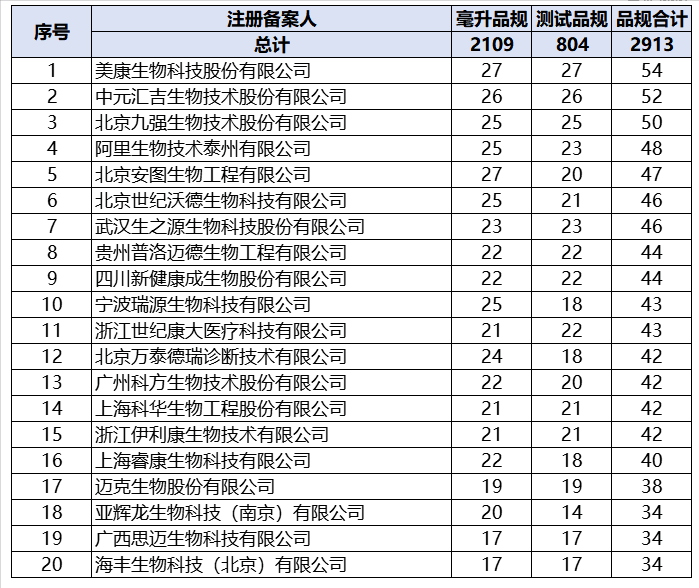

从厂家产品数量来看,传统开放试剂厂家的产品数量和品规数量相对较多。美康生物25个产品50个品规,科方和中元分别有24个产品48个品规。而当年测试产品相对较少,具有一定的价格优势。

由于生化试剂的报量,控制的相对不是很严格,所以无法真正完全体现联盟市场的真实需求量。但我们还是可以通过一些基础数据,看到整体的情况。也许占比数字不太准确,但排名大概差不太多。

迈瑞第一,中元第二,美康第三,前10家占比67%,其余150多家只占33%左右的市场份额。而通过江西医保局发布的两年报量数据来看,个别厂家的虚报量情况还是比较严重。更重要的是,同第一年相比,有接近30%的生化试剂厂家退出了市场。具体详见消失的生化试剂厂家。

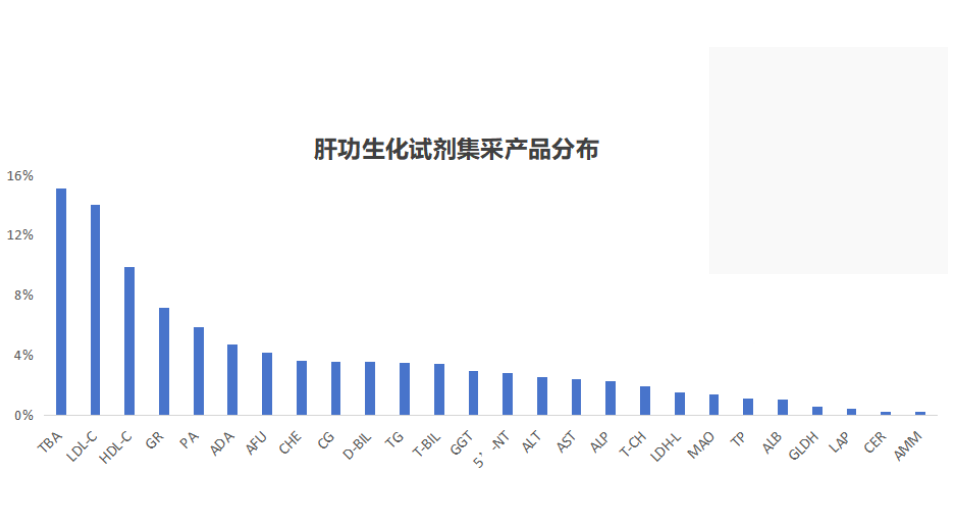

从项目来看,总胆汁酸和高低密占有量相对较高,均超过10%。而谷胱甘肽还原酶这个项目,当时还比较新,但也是纳入集采项目。而江西LC几乎独家的产品,自己因为0.01(四舍五入)价格掉标。

当然,由于是行业第一次,掉标的厂家相对较多,肝功生化试剂联盟集采,或有头部企业出局!

截至目前,肝功生化试剂已经全部落地执行,2023年后半年开始执行的省份,今年也到2年的采购周期了。至于顺延1年继续执行,还是进行续标再次集采,目前不得而知。

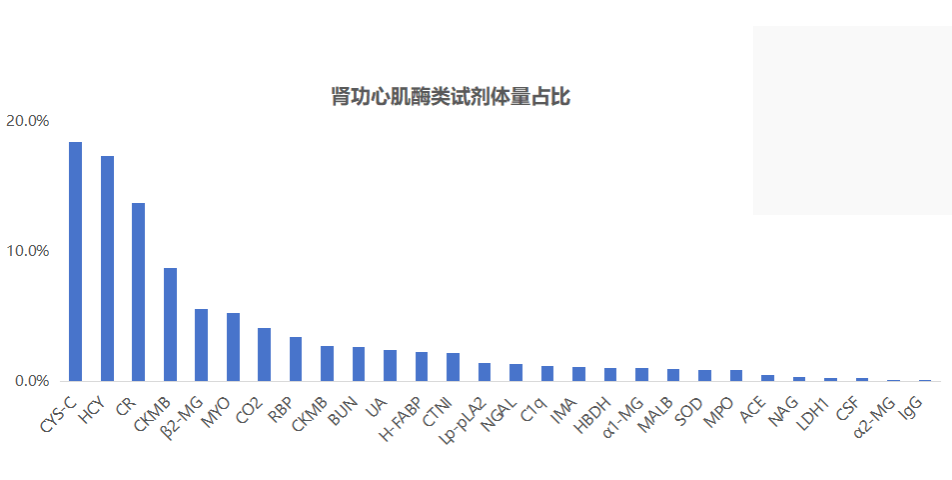

02肾功、心肌酶类生化集采

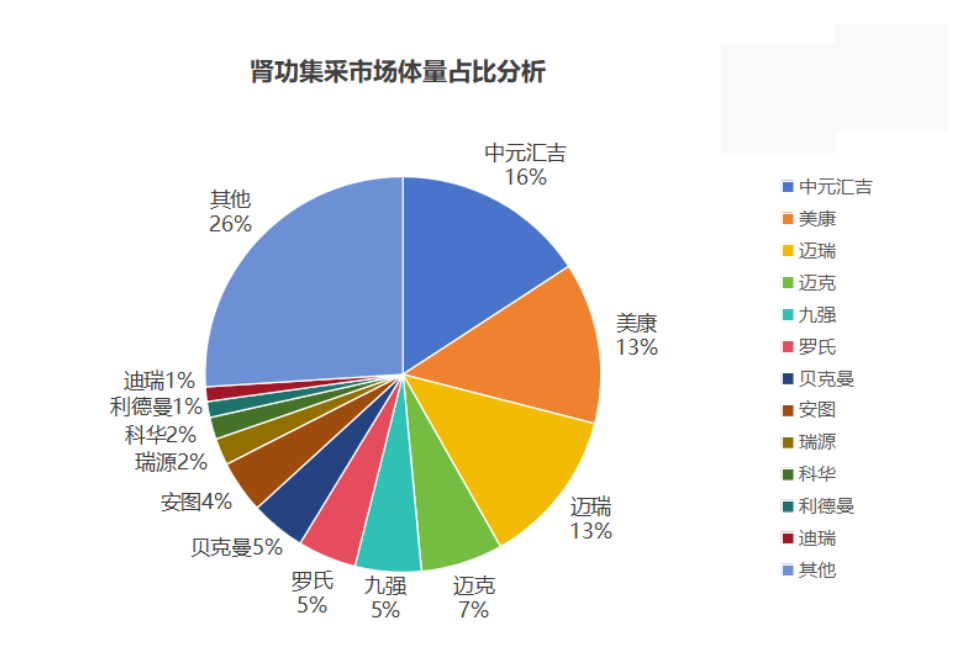

2023年,江西省再次牵头肾功、心肌酶类生化试剂带量采购,产品数量达到28个,联盟省份24个。共有219个厂家参与产品申报,211个厂家参与报价,8个厂家未参与。成功解密的有210家,最终有192个厂家的2913个品规中选。

此次带量采购,报量阶段预计市场体量接近40医院(厂家出厂维度),中选后市场体量约15亿,平均降幅77%,最高降幅92%,年节约采购资金近40亿元。

从品规数量来看,此次带量采购,一共有28个产品,按中选品规数量来看:美康生物排名第一,共入选54个品规;中元汇吉排名第二,共入选52个品规;九强生物排名第三,共入选50个品规。

有肝功生化试剂测试组的低降幅,肾功集采,测试包装的厂家明显增多,肝功集采时,测试包装注册证厂家不超过53个,而此次肾功和心肌酶类集采项目申报,有110个厂家拥有至少一个测试包装规格,数量翻番。

肾功和心肌酶类产品的,价值相对较高,其中胱抑素C,同型半胱氨酸和肌酐三个产品,已经占整体肾功集采体量的50%。

肾功集采目前有20个区域已经落地实施,预计上半年会全部完成。

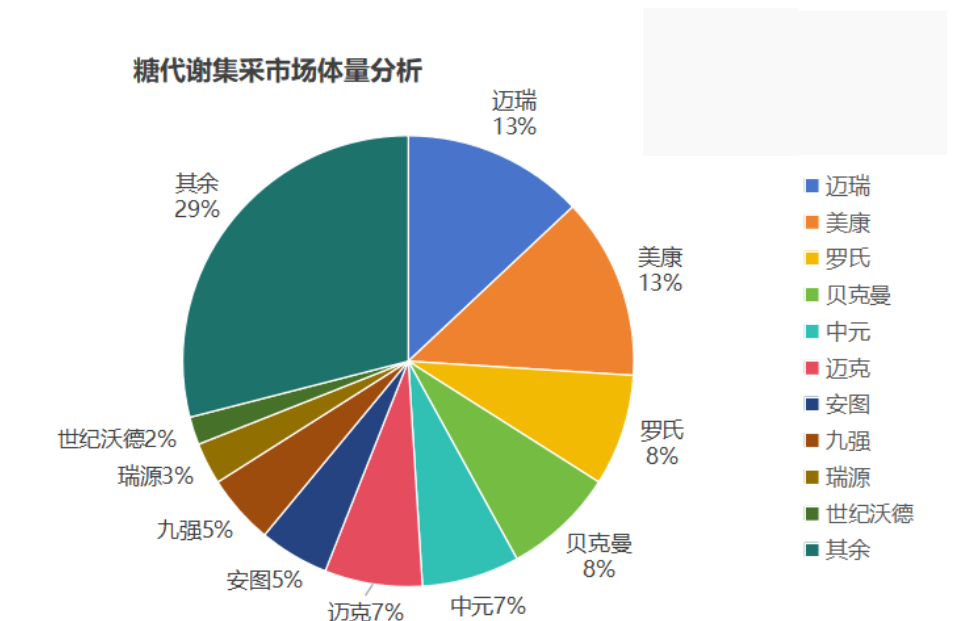

03糖代谢生化集采

2024年江西牵头的第三批生化试剂集采,糖代谢带量采购,申报企业190家,参与报价企业181家,9个厂家未参与。成功解密181家,参与率95%,从中选的数据来看,155个厂家中选,中选率85%。

从品规来看,一共有3363个品规参与此次带量采购,181个厂家参与3191个品规。中选规格只有2314个,规格中选率只有72%。唱标现场我们就分析过,此次糖代谢集采,出局厂家数量较多,至少有877个品规未中选,这也是历次采购中,比例和数量最多的一次。

此次集采后,糖代谢市场份额预计5亿左右,从厂家占比来看,迈瑞占比13%,排名第一,美康占比13%,排名第二,罗氏占比8%,排名第三。

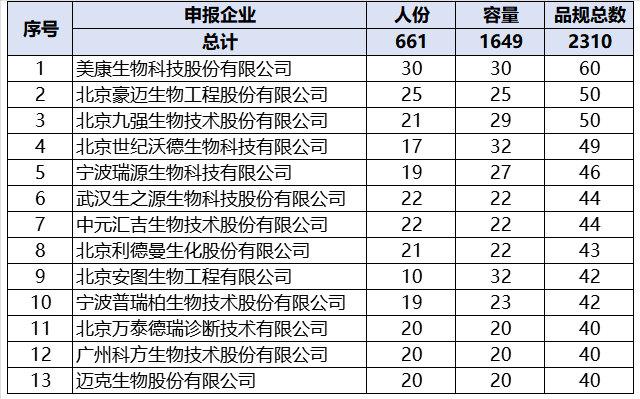

本次集采的35个产品,没有一个厂家拥有全部产品的注册证,最多的北京世纪沃德有33个注册证,其中20个产品参与人份竞价;北京安图、安徽大千、广州达泰三个公司,均有32个产品注册证。

美康生物30个产品,毫升和容量均参与。从中选数量来看,美康生物30个产品的60个品规全部中选,数量最多,北京豪迈和九强生物分别有50个品规中选。

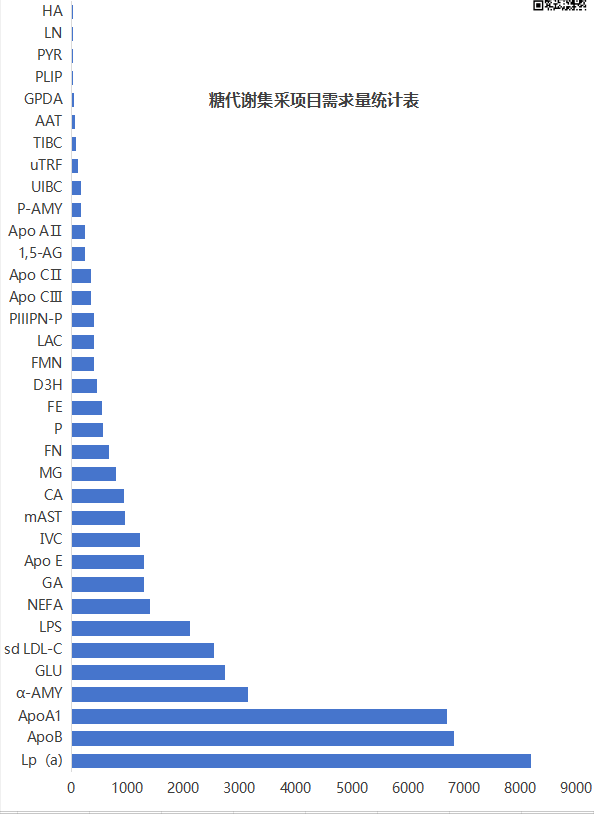

根据公布的结果,此次带量采购,35个产品,其中脂蛋白a,载脂蛋白A/B三个项目需求量最大,基本能占到接近50%的市场份额。

目前,糖代谢集采江西已经通知2025年3月1日开始执行,而二次分量工作已经全部结束,相信在上半年,部分省份即可完成落地。

04总结

对于生化试剂而言,已经有89个产品分三次纳入带量采购范畴。对于市场来讲,由于报量的原因,格局基本已经稳定,要想实现大的突破,已经很难。对于头部厂家而言,虹吸效应明显。

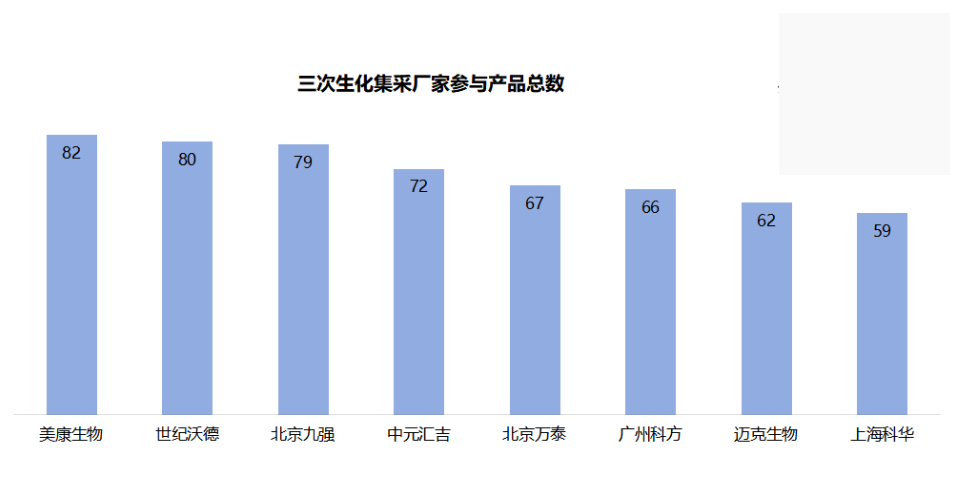

从集采项目来看,美康生物有82个产品进入集采,为生化试剂集采中最多的厂家,世纪沃德80个,北京九强79个。可以看出,开放试剂的厂家,产品项目全,品规多,毫升和测试任意选择,正成为生化试剂的另一个优势。

根据三次集采的体量计算,三批生化试剂联盟省份集采后的体量在30亿左右。根据数据,肝功集采下降约20亿,肾功心肌酶下降约40亿,糖代谢暂未公布,预计下降至少10亿。如此一来,三批生化集采,整体盘子至少损失70亿以上(入院端数据)。

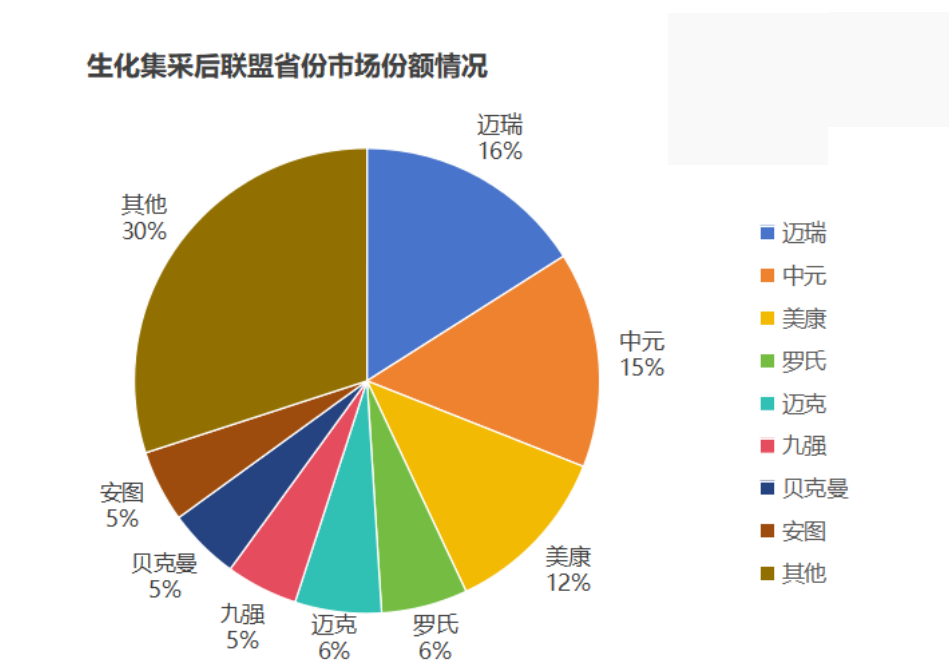

可以看出,迈瑞、中元、美康、罗氏分列前四,前三名的差距相对不是很大,排名可能会随着二次报量,体现出真正的市场份额。而前十名的市场份额,已经接近50%的体量,头部已经形成。

今年也是肝功集采实施第一个周期,江西医保局是否会再次牵头完成肝功集采的续标工作,目前不得而知。但有一点可以肯定,就是随着集采的不断推进,生化试剂市场已经逐步开始收缩。

而对于产品不全,且未能全部入围的厂家,在市场准入端已经受到限制。而随着集采压缩中间利润空间,终端选择产品的主动权逐步加大,小厂家产品的市场份额进一步压缩。

对于行业来讲,损失的不但是市场份额,更是压缩利润。在低毛利时代,常规的销售模式也会发生改变,传统依靠单品或单纯开放试剂的做法,很难在后集采时代持续。

而活下来的厂家,也是踩着友商的身躯一路闯出来的。

对于生化试剂而言,剩者为王。

来源:岭北山人

原文地址:https://zhuanlan.zhihu.com/p/24258898280

回复

使用道具

举报

提升卡

返回列表

发表回复

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

关闭

官方推荐

/3

【网站十三周年】&【春节活动】

桔友们来拿金桔和马年勋章吧!

查看 »

AI助手<小桔子>来了!

欢迎来交流,可以回答IVD行业各类问题!

查看 »

IVD业界薪资调查(月薪/税前)

长期活动,投票后可见结果!看看咱们这个行业个人的前景如何。请热爱行业的桔友们积极参与!

查看 »

返回顶部

快速回复

返回列表

客服中心

搜索

洽谈合作

关注微信

微信扫一扫关注本站公众号

个人中心

个人中心

登录或注册

业务合作

-

投稿通道

-

友链申请

-

手机版

-

联系我们

-

免责声明

-

返回首页

Copyright © 2008-2024

小桔灯网

(https://www.iivd.net) 版权所有 All Rights Reserved.

免责声明: 本网不承担任何由内容提供商提供的信息所引起的争议和法律责任。

Powered by

Discuz!

X3.5 技术支持:

宇翼科技

浙ICP备18026348号-2

浙公网安备33010802005999号

快速回复

返回顶部

返回列表

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

雷达卡

雷达卡 发表于 2025-2-18 16:02

发表于 2025-2-18 16:02

提升卡

提升卡